���˲ƾ� > ֤ȯ > 2010�����й�˾һ���� > ����

���Ƕ�Ѱ��һ���� ë����ë����˫�߹��л���

���������ܿ������� ����»

��������4��30�գ�����1800�� A�����й�˾ȫ�������2010��һ����ҵ������¶������ͳ����ʾ�����й�˾һ���Ⱦ�����ͬ������63.26%����������23.23%���Ҵ��ѹ���653�ҹ�˾����Ԥ����ʾ����8�ɹ�˾ҵ��Ԥϲ����������Ĵ���������Ƿ���ζҵ����õ����й�˾һ�����Ǻõ�Ͷ�ʱ�ģ�

�������С��ز�����Ǯ

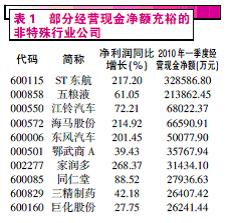

�����������й�˾���ԣ�ҵ��������ϳ���ľ�Ӫ�ֽ�֧�ֲ�����ѵľ�Ӫ״̬�������˾��Ӫ�ֽ�����Ե��ھ���������Ϊ������˵����ҵ���ڴ��ڸ�ծ��Ӫ���������������Խ������ر��ǵ���ҵ��ծ�ܸ�ʱ�������Ӫ�ֽ���Ϊ���������ܵ��¹�˾ҵ������ͻȻ�»����ش�����������������Ȼ��˾����һ���Ⱦ�����ʵ����116.66%�Ĵ����������������96.43��Ԫ�ĸ�ծ����һ���Ⱦ�Ӫ�ֽ����1.16��Ԫ��ֵ����˾����ҵ��Ԥ����ʾ�������ھ�������1.3��Ԫ�Ŀ���ͬ������2009����ȸ�ծ�ϸ��Ҿ�Ӫ�ֽ�Ϊ�������л�����ͨ�Ƽ���������ҵ������ͨ���ȹ�˾������һ������˳����˾��������

������һ�������ݿ���Ŀǰ����604�Ҿ�Ӫ�ֽ�Ϊ���Ҹ��ھ�����ռ��33.56%���ֽ������ѷ��Ĺ�˾��༯�������к͵ز�������ҵ��������ҵ�ص㿴����������������������������������ǰ�ڷŴ����ȣ����¹�˾һ���Ⱦ�Ӫ�ֽ��½����죬���������Բ����������Ȼ��Щ��˾����δ���ľ�Ӫ���ͨ���ʶȷŻ������ٶȣ���Ӧ���Ӵ����Ϊ������Ťת���־��棬�����ŷŴ������٣���˾�°�����������ӽ���ȷ�ϣ�ȫ��Ԥ��ҵ�������Ҳ��������ɡ�

�������ز���˾Ҳ�������������ԣ�����ʵ��ҵ���������ӳٰ�������һ�ꡣ��Ŀǰ�����������еز���˾ȥ��ͽ���һ���ȵ����õء��ڵأ���ǡ��������д������ߵ����������ֽ��������ԭ�������ز������A�ȵز���˾Ŀǰ���ݸ߸�ծ�͵��ֽ磬���Ź��ҶԵز���ѹ̬�Ƶ���������Щ��˾���Ѽ�����֤������̬�ơ�

����ë����ë����˫�߹��л���

������������£�ë����һ�ҹ�˾ӯ����ԴȪ����ʷ���鿴�����һ�����й�˾��ë������ͬ�ȵ���30%������Ӫҵ������������������Ӫҵ�ɱ��������졣������ͨͶ������˵��ֻ����ë����������30%�����й�˾̽�������л����ñȽ��������档ͬʱ��ë���ʵı仯����Ҳ���Է�ӳ��һЩ��ǰ�������й�˾�����һ������ë����ë����˫˫�����ﵽ30%���ϵĹ�˾��һ����ԣ���Щ��˾���Ǵ��ڶ��߱��ǻ�������ʺ��г��߳���Ʒ�֣���Ϊ�����Ĺ�˾�������ڸ��������ڻ���������������Ʒ���ṩ������������ز��˾���ǵ��͵ı�����ҵ����ҵ���������ԣ����ڱ�������ǿ����ȱ���ǿɳ����Խϲ���ࡢҽҩ�����ҵ���෴�����������Ժͳ����ȶ��Էdz��ʺ���ͨͶ���߳��ڳ��С�

���������ȶ��ľ��ʲ�����������ͨͶ����ѡ�ɵ�һ��֤

������ȻͶ���߷dz����ĸ��ɵ�ÿ������ָ��ˮƽ������ʵ�ϣ�����ת�ɱ���ԭ��ÿ������ı仯�빫˾��Ӫ���Ӽ���û���κι�ϵ�������ʲ�������ȴ����һ�ҹ�˾Ǯ��������Ч�ʸߵ�ֱ�ӷ�ӳ��Ͷ���ߡ������ȶ��ľ��ʲ��������ܱ�����˾��չ����״�������һ�ҹ�˾���Źɱ���ģ�������ܹ��������ڱ��ֽϺõľ��ʲ������ʣ������ù�˾����Ͷ�ʼ�ֵ�dz�ͻ��������˾������������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��������ְ��

- ����(���������) ����

- �����֡� ������cos����

- �����̻���������������

- ����Ը�� Ϊ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�