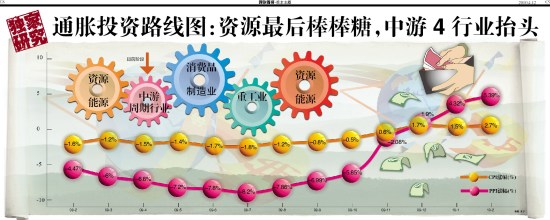

ͨ��Ͷ��·��ͼ:��Դ�������� ����4��ҵ̧ͷ

���������ܱ����߽�ѫ ʵϰ���߶�����/��

����ͨ����ˮ��ˮ�����ۣ���ɸ��ۡ�

���������Ѿ����ٿ����������ͷ����ɳ����ͨ���Ѿ�����ÿ���˵��ʻ���ǰ�������ǰѹ���PPI��CPI����ʷͼ��ȫ����������ø���

��������һ�������������ܱ��Ӵ��Ļ����ǣ���ʼ�ܼ���̽�֡�ͨ�͡����Ͷ�ʻ��⡣�ڻ��Һ��е����������Բ������Ÿ��ӵ�ѧ�ʣ����ǵ��治�ܲ������������������У�һ���������˴���Ŀڴ���͵͵��Ǯ���ߡ�

����ͨ����һ������

�����ĸ↑�ź��й�����5��ͨ�ͣ��ӻ�������Զ�ĽǶȿ���ÿ�ζ������۵�Ͷ�ʻ��ᡣ���ǣ���������ÿһ�����Ρ��ʲ��۸�����ǣ������ڶ��ڰ�����ɱ�ֵĽ�ɫ��һ�����ǽ�Ҫ������ʾĿǰ��״���ǰ㡣

���������DZȽ������ļ����У���2002��(Ҳ������Ϊ��2003�꿪ʼ�����ز���ʼ�������ı������ģ���ÿ���˵�����ϲŭ�������йҹ�)���й�����������ͨ�����͡�

������һ��ͨ�ͷ�����2003��12����2005��3�£�����16���£�CPI�������ﵽ5.3%����һ��ͨ��������2004�꿪ʼ�ļ��ѵĺ�۵��أ����ڵĺ�۵��ػ����ͱ�������ĵ��طdz����ƣ��������ֵ�ľ�ѹ����ͨ�͵�����л���

�����ڶ���ͨ�ͣ�ʼ��2006��12�µ�2008�����У���ʱ���20���¡�����ͨ�Ϳ�ν���Ķ��ǣ�CPI�Ӳ���2%һ��������8.7%���ҳ�ʱ�䴦��6%��8%�ĸ�ͨ��ˮ�����ձ����ں�Х���ơ�

���������ǻ������µ�ʱ��������֪������Щ�����Ϸ����������۵�������Ϸ���Ƕ�ô�ĺ������塣��Щ��������ʶ�����DZ���Ҫ���ơ�

�������磬����ʲô��ͨ�ͣ�����ѧ���dz���˵����Щ��Ʒ�۸��ڵ�����Щ�۸����ǣ����û��ͨ�ͣ���Ϊͨ����ȫ����Ǽۡ������ַ����ˡ��ṹ��ͨ�͡�������˵�������ǿ�����ʷ�ᷢ�֣�����û��һ��ͨ�Ͳ��Ǵӽṹ��һ���������������Խṹ���ճ��ġ����ǣ������ַ����ˡ��º���ͨ�͡����Ӵ���ʹ�õĽǶȿ�����ͨ�͡����ֵ������Ѿ�Զ���ؿ���

���������������⣬ͨ��ԭ���Ͳ���һ�����ʣ�����һ�����ʣ�һ�������ʲ��۸����ǵĴ������̡����ǣ�ÿһ�ε�ͨ�͵ĸ�Դ�����ڽ���Ϊ�����ij��֡�

�������⣬���Ǻͺܶ��о��߿�ͨ�ͣ�������CPI�ۣ�Ҳʧ֮ƫ�ġ��Ҳ�˵�й�CPI���ɵ�ʧ�棬�й����ʲ��۸���ʵ�ܴ�̶���Ҫ����PPI���ܷ�ӳ����Ϊ�й������������й��ǹ�ҵGDPռ��������������GDP��

������֮���£�PPI�Ѿ���������8���£�3�·ݺܿ��ܴﵽ7%��CPI2�·ݵij�Ԥ�ڣ����Խ���Ϊ���������أ�����������������ſ�ˮ��ú�۸���ƣ�����������ô�Ľ������ˣ��й�����ͨ������Ƿdz�ȷ���ġ���������˵��������Ȼ���º�ͨ�ͣ��ܿ�������ȷ�ģ���ԭ������ΪCPI�����ҵ�������������PPI��CPI�����Ĺ���ʹȻ��

����ͨ�͵Ĵ����Ǽ�

����ͨ�͵�����δ�������Ϊ�ʱ��г���ͨ�͵ķ�Ӧ�൱֮���У����漰������δ��һ��ʱ���Ͷ�ʷ���

��������ѡȡ2002���������й�����ȫ��֮���ͨ����ʷ(�ɱ���ǿ)��������ͼ�п�����������������ͨ�͵ļ����Ͳ��������������Ƶģ�ÿһ�ζ��Ǵ������Ϳ�ʼ(ȫ���Ժ�ͨ�;���Ҳ�����ڴ����������)��Ҳ���Ǵ�����Ʒ�۸��ǿ�ʼ������2002��2�£�ȫ����Ʒ�۸�ָ�����������ƶ����й�PPI���٣�������2002��12�´���CPI��ת�����Ӷ���2003��11�£�CPI�������ǣ���ʱ���Dzſ�������ν�ġ�ͨ�͡���

����PPI��Զ���ȵ�ָ�ꡣPPI��CPI�Ĵ��������������ĸ����̣�PPI���� CPI�ȶ�����PPI���̣�CPI����������CPI���ٳ���PPI����PPI�ٴμ��٣��ս�ͨ�͡�

�����������ĸ������У������˾��û��������ҵӯ���ı�Ǩ���Ӷ��������ʱ��г�ͨ��������ֶ�������

������һ������ɫ����Ѹ�ٷ������������ε���Դ����Դ��鷴����CPI���ȶ�Ҳ�̼������Ѱ���������е��ȶ������ܶ���Դ��ҵ�IJ��������ǹ�ʣ�ģ���Ϊ������ҵ��������˿���δ���������й���˵��������IJ�ҵ�˿�ͨ�����������������ز��������ͻ�����ÿһ�ֶ�Ī����ˡ��������ǿ�����2003���2006�꣬���ز�������ɫ������ú̿�Ȱ��һֱ�DZ�����õİ�顣

�����ڶ�������Դ����Դ���������Ѿ����۴������գ��ڲ��ܹ�ʣ�Ļ����£������ռ䲻������PPI���ڳ�ߺ���һ��ʱ��ĺ��̣�����һ��ʱ�䣬CPI���������Ļ��ۺ������Ե�ת�ƣ�����PPI����һ��ʱ�䣬��Դ����Դ��鳣�ڳ��ڳ��ֳ���䣬�Ӷ������������̵ĵ��������Ƿ��ز��������ͻ������������ڿ�ʼ���ͣ�������εĽ������ġ���������е��ũҵ����������ҵ���ֲ��ס�����2007��5��30֮ǰ�������б��ַdz����ԡ�

����ֵ��ע����ǣ�����������Ϊ�г���ת�ã�Ͷ����İ��Ͷ���������ӣ������Լ��ι�֤ȯ��˾�İ��Ҳ�������档����֤ȯ���Ǵ���ʱ��̤��ţ�У������ɴ������ְ������кܺñ��֣����������ɴ���2007��5�´ﵽ��77.42Ԫ��ʷ����ۡ�

������������CPI���٣��������ع�ҵ����������棬�����Ǹ�������ɫ�������š���ʱ�������ԵĻ��ҺͲ������߿�ʼȫ�������������ã�������ѡ����ڡ��Ṥ����ҵ��ҵ���ֳ�ɫ��

�������IJ��������ع�ҵ���������������ʼ�������ŽΡ���������ͨ�͵ĸ߳��Σ�PPI��������ǰ̨������CPI���ֹ۵������������������°��������еIJƸ�Ͷ�뵽�����ʲ�֮�У��ⷴ������ǿ����Դ����Դ�ͽ�����ҵ����ĭ�������ձ�����

��������ͨ��������ܷ���

������ô������ͨ������ʷ�кβ�ͬ��

����ÿһ��ͨ��ǰ�ڣ�����żȻ���ش����ģ�����2003��ũ��ƷǸ�գ�2007����ʳ��Ұ���ʳ�۸����죬������CPI���ǣ����Ǵ����أ������������Dz�Ը������ͨ�͵ĵ���������ʷ���Ǹ�������û��żȻ��ֻ�б�Ȼ��

���������磬������Ϊ�����ּ۸��������ǰ��ͬ���ǣ��������͵ģ����ڲ�����Ȼ��ʣ��Ҳ������Ϊ�ǻ����Եģ������IJ�����CPI��Ҳ���˳ƣ�����ͨ����֣��������ͺͳɱ��͵Ļ�ϣ��������֡���������������ʵÿһ�ζ�����ˣ�ÿһ�ε�ϸ�ڶ������Ե����������Ƶ�����ÿһ�����͵�ͨ��ֻ������ͨ�͵IJ�ͬ��չ�Ρ�

��������Ŀǰ�������ǿ�����������������ͨ�ʹ����ĵڶ����Ρ�CPI�Ѿ��������ȶ��ĽΣ���ʼ�ܶ�������ɫ������ԭ�͵ȼ۸������ڸ�λ�������������PPI��Ȼ�ĺ��̹��̡����ǿ�������ΪPPI���ڵȴ�CPI�������Ǵӻ�е��ҵ�����ֻ�����ҵ����ľ�����ת��Ҳ�����Ŀ�����2009�����ĭͶ��(�ز�������)������ЧӦ�������֡�

������Щ��������ʷ���һ�ޡ�

����������һ���Σ������ԵĴ����Ѿ�������ʵ�徭�õ�ѭ���������쳣���ҵ����ߴ�ѹ���Ѿ�����Ťת�� ��ǡ����Ŀǰ���������ֵ��������֮��IJ��ģ�������һ��Լ����Ļ����ڡ���������ڣ��ܿ����ݱ�ɶ�CPI�������ڡ�

�������ϣ���һ�Σ�ͨ��Ҫ����Դ����Դ��������������ҵ��������Դ�ɽ����ٶ��ݵ��ϳ���ᣬ֮���Ǻ��̾��档����Ͷ�ʻ��ᣬ����Դ�ڽ������ġ���������е��ũҵ��

����������ģ�

�����������ӭ���죺������ϼ۸��¸� ���ͦ

�������ٱ��ۣ�7ú̿�ɵ�һ��Ӫ ��úһ������10%

��������Դ����Դ����������ҵ ͨ��������

������˼Σ����ȥ��6�¾ͽ�ͨ�� ��ʱ���Dz���ΪȻ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���춼�����˽�

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �¹�ϣ�´���

- ������Ʒ��������128%

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�