Ͷ��ȯ�̹ɻ����г���ɫ

������/�������� ��ѧ��

������Ҫ��ȯ�̹�ҵ����ֵ�߶��������д��̡���ҵ������Ͷ�ʻ�����Ȼ��Դ�ڽ����ָ���ı仯����ָ֤����3000������������ȯ����Ӫҵ��IJ�ȷ�������ߡ�

������һ��ȯ�̼����������С�����֤ȯ��ǰ�������й�˵����ƣ�����11��10���������в�����3.6�ڹ��¹ɡ��ڹ�����õ�����£��г��ձ�Ԥ�ƣ�����֤ȯļ���ʽ���ܽӽ�����Ԫ��

��������תů ȯ������

��������¶������֤ȯļ�����ʽ�ȫ�����ڲ��乫˾��Ӫ���ʽ𣬼Ӵ�Ͷ�뷢չͶ������ҵ����ҵ����ӪͶ��ҵ�����ҵ��ȣ���������ǿ��˾���ʱ�ʵ�����ƶ�����ҵ��Ŀ��ٷ�չ����߹�˾��ӯ�������������ʲ�����ƽ̨�������ʲ�����ҵ���ģ��

����������ʾ������2008����ף�����֤ȯ�ľ��ʱ���ģΪ37.97��Ԫ����ȫ��106��ȯ����������17λ���ʲ���ģΪ440.42��Ԫ����ȫ��106��ȯ����������8λ���ɼ�����˾Ŀǰ�ľ��ʱ�ʵ�������ʲ���ģ����ҵ�о����ڵڶ���Ӫ��

����������Է�����ȯ��Ҫ���У����������ת���������й�ϵ����ʵ������ȥ��9�£�����֤ȯ��������ѻ�֤��ᷢ��ίͨ����������ȥ��A���г��ܹ��ʽ���Σ��Ӱ�챩���� IPO����ʱ��ͣ��������IPO����������֤ȯ���ֲ�ʱ���𡰳��ޡ�һ���ֳ�Ϊ�����еİ���ʯ��ֱ��9�·�����֤ȯת�õ����ֵIJ�ʱ����24%��Ȩ֮������֮·��ƽ̹������

������Ͷ��Ծ ҵ������

��������������A���г��Ѿ�������ǿ����������Ͷ���ڻ�Ծ��ȯ�̹ɵ�ҵ����˴��������

��������¶��ϵ���������ʾ��10������ȯ��ǰ�����ȹ�ʵ�־�����172��Ԫ��ͬ������37.17%����������֤ȯ����֤ͨȯ�����֤ȯ�ֱ����62.9��Ԫ��35.62��Ԫ��18.56��Ԫ������ȯ��ʵ�ֵľ������ռ��ȫ������ȯ�̵�72%���������ٵ�̫ƽ��֤ȯҲ����3��Ԫ��������֤ȯҵ��ͬ���»�46.5%�⣬����9��ȯ��ǰ�����Ⱦ�����ͬ����������30%���ϡ�

�������ǣ���������ҵ�������������������ȯ��ҵ���½�������Դ֤ȯ����֤ȯ������50%���ϣ�����֤ȯ��̫ƽ��֤ȯ������ƽ�⣬��������ȯ��ҵ�����Ⱦ������½������У���֤ͨȯ������֤ȯ������֤ȯ������֤ȯҵ�����Ƚ�����20%~50%֮�䣬��Ԫ֤ȯҵ������С���½���3.1%��

����������Ӫ���DZ���

����ͳ�ƻ���ʾ������ǰ�������ȣ�����ȯ�̾���ҵ��ռ��ͬ������7.7���ٷֵ���70.6%����ͷ������֤ȯ����ǰ�������Ⱦ���ҵ������ռӪҵ����60.7%����Ϊ����Ҫ��������Դ���������ȴ�������֤ȯҵ�����뻷������20.5%���ﵽ33.9��Ԫ��

���������ܵ�8�·ݹ������������Ӱ�죬����ȯ����Ӫҵ��ռ��ͬ���½�0.2���ٷֵ���13.2%��

��������ǰ�������ȣ���ָ������53%����10������ȯ����Ӫҵ�������Ϊ47.6��Ԫ��ͬ�Ƚ�������23%������Ҫ���ܸ�ȯ�̹�ƱͶ�ʲ��Լ�8�·��������д���ص���Ӱ�졣���֤ȯ����Դ֤ȯ������֤ȯ��̫ƽ��֤ȯ��Ӫҵ��ͬ�Ⱦ�ʵ��Ť��Ϊӯ����Ԫ֤ȯ������֤ȯ��Ӫҵ��ͬ�ȴ���300%���ϣ�������֤ȯ����֤ͨȯ������֤ȯ����֤ȯ��Ӫҵ������ͬ�ȳ����½�����Ͷ��Ʒ�ֿ�������ȯ�ֲ̳����¹ɺ�ծȯΪ����Ͷ����Խ�����

������������������֤ȯ����֤ͨȯ������֤ȯ������֤ȯ��̫ƽ��֤ȯ����ҵ������ռ��ͬ����������Ӫҵ������ռ��ͬ���½��������֤ȯ����Դ֤ȯ����Ԫ֤ȯ������֤ȯ������֤ȯ��Ӫҵ������ռ��ͬ������������ҵ������ռ��ͬ���½���

����Ͷ�ʻ�����

��������ǰ������ҵ��������ȯ�̹�ȫ��ҵ�����Ƽ��������Ԫ֤ȯԤ�ƣ�����ȫ��ÿ������Ϊ0.53~0.71Ԫ��ҵ��ͬ������50%~100%��ȯ��ҵ�����Ҳ�����ι�ȯ�̵����й�˾ҵ����ϲ�������ɷ�Ԥ�⣬���꾻����ͬ������650%~700%����Ϊ��˾�ι�40%�Ķ�ݸ֤ȯ2009��ӯ���Ϻã���˾��2009��6����ɷ������ϸߵ�Ͷ�����档

�����н�˾�о�������Ϊ���վ���Ʊ�����2000��Ԫ�Ѿ���Ϊ������¼�����Ϊȯ��ȫ��ҵ�������ṩ��ʵ������

������������8�µ���������ָ֤��ʼ����3000����������Ҳ����ȯ����Ӫҵ��IJ�ȷ������ߡ�����ȯ����������ṹ����С��ȯ�̸�Ϊ��Ԫ����������Ӫҵ������Խ�С��ӵ�нϸߵİ�ȫ�ʡ�

�����н�˾ά�ֶ�֤ȯ��ҵ�����ԡ���Ͷ���������ڸ���ѡ���ϣ�����ʦ��Ϊ���ڶ����ڹ�Ʊ�г����Ƿ�������ǰ���£���ѡ����֤ȯ�ͺ�֤ͨȯ����ѡ���ְ����������ɴ���һ����Ʊ�г�������ǣ���С��ȯ�̵ĵ�����ߣ�����Dzι�ȯ�̵����й�˾��������ȯ�̵ĵ��Խ�С��ǰ���ߡ�

������̩����ά�ֶ�֤ȯ��ҵ�����֡�����������ʦ��ʾ������������ȯ�̹�ҵ����ֵ�߶������ڴ��̣���ҵ������Ͷ�ʻ�����Ȼ��Դ�ڽ����ָ���ı仯�����г������������֮����ҵ��ֵ�Ѿ���������ȯ�̾߱��˽ϸߵ�Ͷ�ʼ�ֵ���ļ��ȴ���ҵ���ƽ�Ԥ��һ�����ʣ�Ҳ���ܳ�Ϊ��ҵ��ǿ�Ĵ������ڸ���ѡ���ϣ���Ȼ���ơ��㷢��������������ɽ���������ְ����������ɴ�

�����ڡ��㷢������֮�⣬�����Ƚ��ͽ�ȡ������ϣ�Ͷ���߿ɸ����Լ����г����Ƶ��жϽ���ѡ���Ƚ����������֤ȯ�ͺ�֤ͨȯ��ɣ��������ڹ�ֵ�Ѿ��߱��ϸ߰�ȫ�ʡ�����Ӫ�ĵ��Խ�С�������̶������ڴ���ҵ����ƽ���

������ȡ�������������ɷݺͶ���֤ȯ����Խ�����г�������������ߣ�һ���г���ǿ����������������⣬�ιɼ������е�ȯ�̵����й�˾Ҳ�߱�һ�����¼������Խ����ᡣ

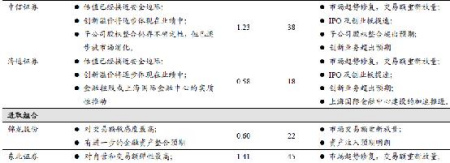

��̩�����Ƽ���ȯ�̹�Ͷ�����

��̩������ȯ�̹ɵ�ӯ��Ԥ��

|

��Ʊ��� |

ÿ�����棨Ԫ�� |

��ӯ�ʣ����� |

�о��ʣ����� |

����ֵ����Ԫ�� |

Ͷ������ |

||||

|

2008 |

2009 |

2010 |

2008 |

2009 |

2010 |

||||

|

����֤ȯ |

1.1 |

1.23 |

1.33 |

26 |

23 |

22 |

3.3 |

1909 |

���� |

|

��Դ֤ȯ |

0.47 |

0.84 |

1.01 |

47 |

26 |

22 |

5.8 |

323 |

�������� |

|

��֤ͨȯ |

0.3 |

0.58 |

0.65 |

50 |

26 |

23 |

3.1 |

1240 |

�������� |

|

���֤ȯ |

0.38 |

0.75 |

1.03 |

130 |

33 |

24 |

0 |

843 |

�������� |

|

����֤ȯ |

0.71 |

1.41 |

1.78 |

65 |

30 |

24 |

10.8 |

269 |

���� |

|

��Ԫ֤ȯ |

0.36 |

0.75 |

0.83 |

62 |

30 |

27 |

6.7 |

326 |

�������� |

|

����֤ȯ |

0.42 |

0.67 |

0.69 |

48 |

30 |

29 |

6.9 |

340 |

���� |

|

����֤ȯ |

1.51 |

0.4 |

0.44 |

31 |

59 |

54 |

10.6 |

236 |

���� |

|

�����ɴ� |

1.04 |

1.39 |

1.68 |

33 |

25 |

21 |

5.9 |

313 |

���� |

|

���ְ��� |

1.53 |

2.17 |

2.38 |

32 |

23 |

21 |

5.4 |

281 |

���� |

|

��ɽ���� |

0.91 |

1.18 |

1.22 |

1.46 |

24 |

23 |

4.8 |

171 |

���� |

|

�����ɷ� |

0.07 |

0.6 |

1 |

253 |

30 |

18 |

9.6 |

54 |

���� |

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ����ǩ�� ����

- �н�����ר�� ��������

- �����⡿ �������ֻ�����

- ŵ�����ֻ����� �����

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �ᳵ�ش� ����

- ��ͷ���� ������������

- 5��У�����������߹���

- �������� ��Ρ �Ż���

- ��̨�ϼ� ������ ����ӱ

- �����֡� ����������Ѷ

- ���쿴Ц�� ��������

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

��ҵ����

- ������֥--���ᣲ��������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ���ʿ---�ؿ�!

- ������Ϊɶ����Ȣ��Ů

- ���ɹ�ͷ����--ר��֧�У�

- ������-����-������ͻ��

- ������--�ȵ��ָ���ͻ��

- ����ߡ����ס�����֧��

- ���������ռ�ͻ�ƣ�

- ��09�꿪ʲô����Ǯ

- ���ﶬ����С����--��ͼ��

- ��������Ǵ���Ҫ����

- ���ﶬŮ�Լ��ʼ�����