新浪财经 > 证券 > 券商09年中期投资策略 > 正文

基本面改善提升银行股估值 重点关注中小银行

今日投资在线分析师统计数据显示,银行业最近两周均位居分析师关注度排行榜的前五位。近期分析师对银行业的高度关注主要原因是5月份金融机构新增信贷6645亿元,较上个月有所提高,高于此前的市场预期。月末信贷余额同比增长30.6%,继续创历史新高。安信证券表示,从新增信贷结构来看,贴现占比已经大幅回落至13%,考虑到今年年初投放的贴现贷款将在3季度陆续到期,预计未来新增贴现占比将继续下降,甚至贴现余额出现负增长。住户部门以及企业中长期贷款依然是新增贷款中的主要部份,这显示基建项目以及房地产市场回暖依然是信贷增长的主要需求来源。住户部门短期信贷占比有所上升,实体经济的贷款需求可能正在逐步恢复。

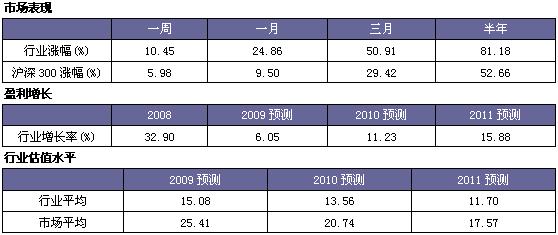

从近半年银行业的市场表现看,银行板块涨幅超越沪深300指数涨幅近30%。尤其是最近一个月来看,银行板块跑赢大市超过15个百分点。东北证券认为银行股近期表示优异的主要原因在于:1、估值水平差异,特别是A、H股价差缩小促使工、建、中、交等大银行在近期表现突出;2、宽松货币政策持续,有助于银行信贷继续保持同比多增的态势,但是通胀预期的抬头又使得降息或者说缩小息差的不对称降息可能性逐步减少,未来银行将从量升价跌步入到量升价稳,在三季度以后,可能逐渐步入到量升价升的良性通道之中;3、经济复苏预期在加强或者说是逐渐达到共识,银行未来资产质量压力缓解,2010年的信贷成本上升压力在缓解,有助于银行提高盈利能力。在这些因素刺激下,相对估值水平较低的银行在近期持续得到资金青睐,这种情况可能将会持续一段时间。

从盈利情况看,虽然首季业绩不理想,但研究机构对全年的业绩仍较乐观。今日投资统计数据显示,银行业09年的整体盈利预测同比增6.05%。主要是宏观经济启稳以及流动性充裕环境下,银行的资产质量风险短期内得到缓释,上市银行09年的资产质量有望好于市场预期。其中,国泰君安预测,由于信贷高速增长以及宏观经济持续回暖,银行有望以量补价,今年上市银行净利润有望实现8.3%的正增长,上市银行二季度的净利润有望实现零左右的同比增长;而三四季度将有较为明显的净利润同比正增长。长城证券也表示,从中短期来看,前期大量投放贷款的持续计息将使“以量补价”策略效应逐渐显现,息差压力将企稳回升,资产质量有望好于市场预期将促使拨备成为业绩增长贡献因子,以及资本市场回暖和经济复苏预期下中间业务亦将重获增长动力,银行业今年实现正增长是可期的,预计上市银行在09年将实现5%?10%的正增长,主要得益于国有银行业绩的稳定。

从上市银行的估值情况看,东北证券并不十分认可市场认为的相对于其他板块而言,银行股被严重低估的观点,他们认为结合行业特性和国际可比的银行估值,目前上市银行的估值水平位于合理估值区间内,原因在于:1、市场认为由于信贷规模的大幅增长,因此对于银行资产质量的疑虑可以消除,这种消除有助于使银行突破2倍左右的PB估值的限制使银行的估值水平上移,但是2009年银行的资产质量确实比年初预期的要明显优化,整体行业的不良贷款率会在信贷规模大量增长的基础上继续下降,信贷成本也会在信贷规模增长和2008年四季度刻意做高的情况下与2008年水平相比出现下降,但是如果不认为2010年宏观会全面迅速复苏的话,2009年大量增加的4万亿贷款会使得2010年银行业的信贷质量出现反复;2、虽然整体银行的涨幅相对于其他板块而言严重滞后,但是目前银行的估值水平不论是与其长期历史估值相比还是与国际可比的银行同业相比都位于合理估值区间内,只能说是整体略有低估而已。

投资风格转向具有较强成长空间的中小银行

贷款规模的收缩和经济形势的好转使上市银行未来走势更为乐观,但还没有乐观到调升银行业投资评级的程度,因此东兴证券继续维持银行业“中性”的投资评级。调升银行业投资评级的基础或者主要判断因素主要是:通货膨胀出现较为明显征兆,如CPI下跌幅度缩小或是出现转正;投资类和资源类价格出现大面积回升,如房屋、石油、煤炭、有色等价格持续走高;货币政策调整由政府明确表达,如对货币政策出现由适度宽松转向稳健或者适度从紧等方面的表述;市场预期有加息可能,贷款规模处于平均规模以下。当这些重要信号在某一时期开始逐步显现并增多时,将会调升银行业的投资评级。

6月份为银行业提供了下半年业绩走势的观察期,2季度如果银行业的净息差继续收窄,银行的一般性贷款占比继续增加,银行的议价能力出现回升,中间业务收入在资本市场逐步回暖下增加,将对银行业的基本面带来直接的正面支持。对于投资风格而言,则会发生转换,由前期重点关注的具有稳健性的大银行向有成长空间的中小银行转化。

股份制银行和城商行是主要投资对象

出于对宏观经济谨慎乐观判断,东兴证券认为银行业虽然面临较大资产质量压力,但随着上市银行业绩的触底反弹和国内经济率先复苏,将使上市银行在下半年迎来新的成长期。对可能再次处于成长期的上市银行,关注重点将转向成长空间大、业务拓展快的股份制银行和城商行。投资品种的选择方面,股份制银行重点关注:浦发银行、兴业银行和招商银行;城商行重点关注:北京银行和南京银行。

免责声明:本文是根据今日投资在线分析师数据平台进行编辑整理,不代表今日投资的观点,本篇文章仅供参考,不能做为投资的依据,投资者宜谨慎控制投资风险。

资料来源:今日投资

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。