铜业:伦沪铜库存双下降

事件:

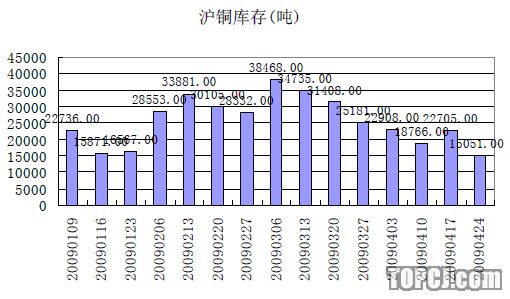

四月二十四日一周,沪铜库存减少7654吨,库存总量为15051吨。自从三月六日一周沪铜库存达到38468吨以后,库存变化呈现一种下降趋势。

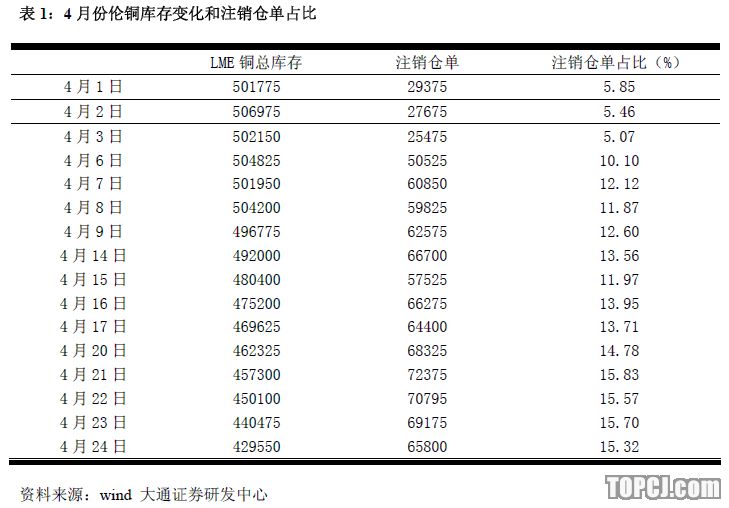

进入四月份以来,伦铜库存也呈现一种下降趋势,自四月九日减少至50万吨以后,下降呈一种加速趋势。四月二十四日,库存总量为429500吨,较四月九日减少67225吨。

点评:

伦市的库存的减少,主要还是因为中国前期收储造成的伦沪两市的价差有利业套利。而浑市库存的减少,受两方面的影响,一是废铜供应紧张,二是现在处于国内传统的消费旺季,国内短期内呈现一种供求短缺状态。市场上当前在消化前一阶段铜价脱离基本面而而高高在上的价格,暂时对库存的变化反应迟钝,也是因为铜库存的变化因素中不完全是由需求而引起。

伦铜的注销仓单占比自四月六日以来一直维持在10%以上,表明库存仍然有继续减少的趋势,如果这种态势得以持续,对铜供求会形成一种暂时性的支持。

图1:1月份沪铜库存变化

中国海关总署22日公布数据显示,中国3月份铜精矿进口量较上年同期增加11%,至461,620吨。3月份精炼铜进口量较上年同期增加138%,至296,843吨。1至3月份铜精矿进口总量较上年同期增加3.2%,至140万吨;精炼铜进口量增长92%,至748,281吨。根据国家统计局公布数据,3月份,中国精炼铜产量较2月的高位下滑0.2%,至319,400吨,主要是因生产商缺乏废铜,而且冶炼企业由于需求疲软而未恢复全负荷生产。与中国国内生产数据相比较,3月份精炼铜进口量已经接近生产量。中国对铜的需求对世界铜的需求起的作用非常明显。

中国需求的转暖将在一定程度上支撑铜价,而且现在处于中国传统的消费旺季,对铜价有一定的支撑。但是仅仅是国内需求的恢复对铜价的支撑是不够的。一是需求的恢复是一个过程,不可能如收储般一蹴而就,二是中国需求引起的国内国际阶差很快被套利抹平。铜行业景气度的恢复需要全球经济的复苏。我们维持铜业“中性”的投资评级,但是其基本面仍然优于其他基本金属。

投资风险:宏观经济走势的不确定性;中国因素在新一轮周期的作用不确定性。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论