三大保险股业绩大比拼

|

A股三大上市保险公司年报业绩全部出炉,由于三家公司年报数据基本符合甚至略高于此前的市场预期,各机构普遍对这三份成绩单持相对乐观的态度。

在分红派息方面,三家公司表现各异,中国平安不派股息。中国人寿拟派发股利每股人民币0.23元,与去年相比缩大幅缩水。而中国太保则决定去去年行情较好时的水平保持一致,每股派人民币0.30元。

中金公司日前发布的最新研究报告预测,中国平安2009年净利润同比增长率可能达到1295.4%,中国太保则为321.2%,中国人寿的增幅最小,为85.9%。

文/表 记者 纪晨璐

中国平安集团董事长马明哲日前在年报业绩发布会上表示,中国保险业在未来10~20年内存在快速增长的空间,并表示非常看好保险业未来的发展潜力。而一贯对保险股持保守态度的中金公司也开始修正其看法,在其最新研报中,中金公司表示,经济复苏迹象和流动性的重新泛滥使市场产生再通胀预期,本轮低利率周期持续的时间可能短于之前的预期,而寿险公司通常是降息周期末期和升息周期初期的受益者。

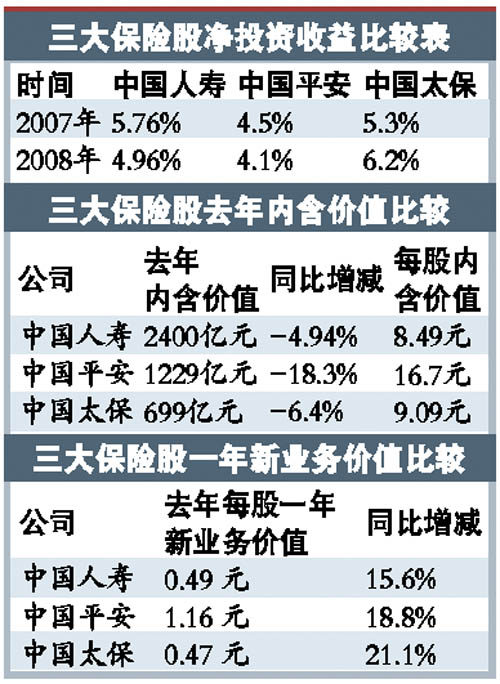

新业务价值:平安增幅较高

与市场的担忧相反,三大保险公司在今年前2月均实现了保费收入开门红。

公开数据显示,今年前2月,中国平安保费收入总计334.94亿元,其中寿险保费收入增幅达43.25%,产险增幅达到18.82%。中国人寿保费增幅达到12.56%,而中国太保保费收入总计194亿元,其中寿险下滑14.37%和上涨16.7%。

华泰证券分析师刘鹏表示,由于平安个险业务占比较大,考虑到今年全行业银保业务会进行调整,预计在保费增幅上平安可能会比较突出,接下来分别是国寿和太保。中金报告中预测国寿寿险2009年保费增长率为12.1%,平安寿险为25%,太保寿险增幅可能为0。

而东方证券资深保险分析师王小罡认为,单纯的保费收入并不能全面反映保险公司的价值,投资者应该更加关注一年新业务价值这一指标,将保费规模和质量同时考量。王小罡表示,预计平安2009年这一指标增幅最高,达到25%~35%,中国太保为15%,而中国人寿可能低于10%。王小罡认为,在规模保费方面,中国太保甚至有可能出现负增长,但由于其产品结构改善非常明显,因此一年新业务价值会有较大增幅。

投资回报:差距不大

受到资本市场剧烈波动的影响,保险“三剑客”在去年纷纷调整了资产配置,权益型投资所占比例均低于8%。其中中国人寿股权投资占比为7.98%,中国平安权益类投资为7.8%,而中国太保权益类投资占比则仅为4.7%。三家公司的固定收益类投资均超过80%。而随着今年以来国内A股市场的逐渐回暖,三大险企的股票投资收益率可望有所回升,中国平安集团总经理张子欣近日在年报业绩发布会上也承认,平安参与了近期的波段行情。但值得注意的是,由于三家公司的股票投资比例仍处于低位,因此在股市回暖的行情中受惠可能有限。

光大证券认为,短期内中国人寿的政府背景有助于其获得更好的投资项目,长期来看各家公司的受益程度大致相当。但东方证券则认为,平安的表现可能会略好,因为中国人寿首席投资官刘乐飞的离开可能对国寿产生一定影响,反映在投资策略上就是国寿变得更加保守,而中国平安在今年以来的行情中加仓比较积极。

内含价值:国寿增幅较大

年报显示,平安去年内含价值为1228.59亿元人民币,同比下跌18.26%。中国人寿内含价值2400.87亿元,同比下滑4.94%。中国太保2008年内含价值为699.78亿元,同比下降6%。中金公司预测,中国人寿2009年每股内含价值为10.41元,同比上升22.61%,中国平安同比上涨22.11%,中国太保涨幅为12.54%。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论