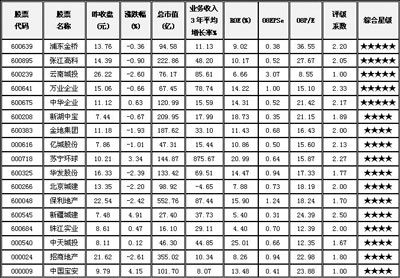

三月地产销售继续井喷 盈利回升预期支撑估值

资料来源:今日投资

今日投资在线分析师强势行业排行榜显示,房地产行业排名仍在持续攀升,目前已升至第13位,较一周前又再次提升了5位,较六个月前的排名提升了57位。回顾三月,楼市最大的主题就是销量继续“井喷”。其中,天津、杭州和青岛成交量环比增幅超过100%,北京、上海、深圳、南京、武汉、长沙和东莞的成交量环比增幅超过50%,成交环比出现萎缩的城市仅有苏州和厦门,不过这两个城市在2月份出现了成交量骤升,即便3月份有所回落,成交量还是保持在相对高位。银河证券也认为房地产市场回暖将会延续。主要是因为我国正处于城市化进程的加速过程中,同时我国当前实现住房商品化仅10余年,住房水平低下,因此首次住房的刚性需求和改善性需求非常大。政府采取的信贷和税收优惠政策加上开发商的适度降价,使有效需求再度释放。随着传统销售旺季的来到,以及我国经济刺激计划逐步实施对宏观经济的稳定作用显现,预计房地产市场回暖将会延续。

据今日投资在线分析师统计数据显示,房地产行业本周在分析师关注度排行榜也上升1位。目前市场主要争论的焦点在于是真回暖还是假成交。不过,由于成交量的大幅回升,现在应该开始关注企业盈利预期转变的问题。长江证券认为,考虑这个问题是应该从2个方面思考。第一,如果成交持续到5月底,大部分公司的预收账款都会远超市场预期。而部分去年准现房存货较多的企业,业绩可能会出现比较大的弹性。第二,在保利提出80亿融资方案后,大大激发了地产公司融资热情,预计4月有可能成为融资公告频发的开始。与此同时,本年年度业绩也就未必如市场原来预期得那么悲观了。

回暖行情若不能延续 新的松动政策仍可期

虽然08年四季以来出台了一些松动政策,但力度仍不够。一些限制房地产企业自主经营的政策并没有取消;抑制改善需求的政策(如“二套房贷款政策”)也没有从中央层面完全取消;针对供需两端的税费还有很大减免空间;房地产开发报建涉及几十个审批环节和多项行政规费,政府办事效率对开发商控制成本及时把握市场时机有举足轻重的影响,还有很大提升空间。国信证券认为,如果这波回暖行情无法持续、或房地产投资迟迟不能见底回升的话,相关政策将陆续推出,将包括:1、调整90/70政策;2、放松二套房贷政策;3、进一步降低房地产交易环节的各项税费;4、调低一些行政规费的收取标准(西安、南京等地已经实施);5、适当调整土地增值税和所得税的预征制度,预征率适当下调的可能性非常大,甚至不排除调低土地增值税税率的可能;6、部分城市可能推出购房入户政策、购房退个税政策;7、调整对“普通住房”的界定标准,使大部分商品房能享受“普通住房”的房贷利率和交易税费的政策优惠(在北京、上海等地已经实施);8、放宽境外、港澳台人士在国内置业的限制(在广东已经实施)。上述政策不一定都从中央层面出台,很大一部份将从地方层面推出。

行业回暖 估值水平理应提升

地产股的估值水平跟房地产行业景气度之间呈现出非常紧密的正相关关系,在房地产行业大幅调整的时候,地产股估值水平迅速下降;而当行业景气高涨的时候,地产股的估值水平也会快速拉升。目前,房地产行业相对于08年二、三季度的极度低迷期来说,已经明显回暖,而且这种回暖具备很强的持续性。因此,与行业底部时期的估值相比,房地产行业目前的估值水平理应有所提升。地产行业的估值在2007年10月见顶,随后一路回落并于2008年10月见底,PE从122倍下降至18倍,相应的PB从11.5倍下降至2倍。08年10月份后,随着行业逐步回暖,估值也开始回升,截至2009年3月25日,房地产行业的PE和PB分别是28倍和3.2倍。随着行业回暖态势的延续,长城证券认为,房地产行业的估值水平理应得到进一步的提升,反过来,企业盈利或预期盈利上升,也将支持估值水平进一步走高。

区域龙头具有更好的成长性

今年一季度主要城市成交量回暖明显,对开发商现金流改善及09年的业绩势必产生积极的影响,一季度报将出现一些亮点,如合同销售额、预售帐款等指标将出现较明显的增长,预计目前销售畅旺的局面在4月份还能得到持续,但增长速度相比3月份将有所收敛;另外,由于房地产投资仍然低迷,行业仍然难言整体回暖,政策松动仍然可期,政策松动促进行业基本面回暖也仍将是未来地产股行情演绎的主要推动力。基于以上判断,国信证券认为4月份地产股投资机会仍然较大,维持行业“推荐”评级,建议超配。在选股方面,他们认为在地方保护主义抬头的背景下,区域龙头依托良好的人脉关系,更易获得地方政府的扶持及优质资源,将具备更好的成长性。建议在区域龙头当中,配置那些回款速度快、现金流状况较好、NAV折让较大,或积极介入土地一级开发、享有收益分成的品种,另外,资产注入、世博概念、迪士尼概念等主题投资机会也会脉冲式表现。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论