|

|

招商证券银行业二季度投资策略http://www.sina.com.cn 2008年04月22日 17:48 新浪财经

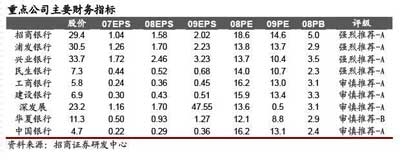

招商证券 动态地看,信贷控制的实际影响幅度较小。信贷控制的实际影响如果动态地看,影响并不大。首先因为信贷供需失衡在加剧,商业银行定价能力提高,贷款结构也在积极进行着调整,资产利率走高;其次,信贷资产证券化等变相放贷增长较快;而且虽然贷款增长受限,但预计今年生息资产规模仍将保持较快增长。1季度存款出现定期化趋势,定期占比较年初上升2.2个百分点,但由于贷款重新定价和贷款利率的走高,即使考虑到非对称加息和准备金率继续上调的可能,全年利差和07年基本持平仍可以预期。 中国经济将经历正常调整,而非衰退,资产质量风险可控。从宏观经济看,我们认为中国08年开始经历的将是一轮经济下行的小周期,经济减速,但不是衰退,更不是危机。根据国际经验,经济正常的调整和小的周期会影响银行的资产质量和盈利能力,但不会产生趋势性的影响。美国商业银行1960年代以后近40年的历史经验表明,商业银行的盈利能力在正常的经济波动中具有较好的稳定性。从中国商业银行本身来看,公司治理和风险控制的改善是非常明显的。银行的贷款结构中,房地产相关贷款占比和成熟市场比并不高,特别是个人按揭贷款的首付比例较高,基础资产质量较好。而且从企业角度看,08年以来工业企业偿债能力有所下降,但处于历史高位。所以我们判断未来一到两年内不良贷款的反弹将处于可以消化和控制的区间。 当前估值仍应以PE为主,结合PB。中国银行股PB相对偏高是由中国商业银行高杠杆和传统存贷业务为主的盈利模式决定的,加之07年宏观经济景气见顶和利率政策的支撑,中国银行业在07年实现了非正常高增长和较高的ROE。08年盈利增速放缓但仍较快,预计ROE仍将维持高位,但随着09年及以后盈利增长的放缓,我们预计ROE和PB将逐步回归正常区间。但盈利稳定增长仍可预期,我们认为目前仍应以PE为主,结合PB。事实上,美国优质商业银行1990s的PE和PB也在20倍和3倍左右的区间。 即使考虑Ke上升因素目前估值依然安全,维持银行业推荐评级。无风险利率和风险溢价上升导致合理估值区间下移约20%,可以给予平均约20倍的PE估值定位。即使考虑该因素,目前银行股估值依然安全。不考虑城商行,银行股08年和09年平均动态PE只有15.0倍和11.2倍,PB只有3.1和2.4倍。仍维持银行业“推荐”评级,重点推荐招行、兴业、浦发,看好民生银行的长期发展前景。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||