|

|

煤炭行业景气依旧 上市公司成长性良好(2)http://www.sina.com.cn 2008年03月06日 06:49 中国证券报-中证网

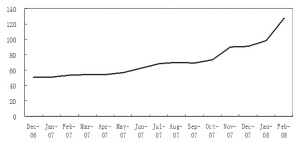

随着近期国内煤炭现货价格的大幅度上涨,重点合同价格与市场煤价格差距被不断拉大,最高差距已经达到200元/吨以上。即使按照最为悲观的估计,煤炭现货价格出现大幅度回落,但考虑到现货价格与重点合同价格差距过大,因此,只要现货价格没有降低至重点合同价格以下,2009年煤炭合同价格也同样存在与市场价格接轨的上涨动力,而考虑到坚实的供求基本面,现货价格跌落至重点合同价格以下的可能性很小。 由于国内动力煤龙头公司中国神华、中煤能源、大同煤业重点合同比重依然占总销量的80%以上,因此,重点合同煤与市场煤价格差距拉大使得这些公司2009年煤炭价格总体上仍有充分的上涨动力,从而有效规避了市场煤价格下滑的风险。 国际煤价大涨构成支撑 今年以来,国际煤炭价格也屡屡创出历史新高。本轮国际煤炭价格上涨的深层次背景在于全球能源消费重心向煤炭转移。未来,由于主要煤炭供应国澳大利亚、南非受制于基础设施不足,产量难有大幅度增长,而中国、印度尼西亚、越南则为了满足国内日益增长的需求,也将会逐步降低出口,因此,国际煤炭价格长期看仍然具有上涨动力。 综合来看,2008年国际煤炭合同价格将出现大幅上涨的局面,动力煤有望达到130元/吨以上,较去年上涨134%左右,炼焦煤合同价格则有望达到250美元/以上,较去年上涨160%。 值得指出的是,对于国内市场化程度最高的炼焦煤来说,随着国际炼焦煤价格的大幅上涨,国际和国内炼焦煤价格差已经高达一倍以上,从与国际接轨的角度来说,国内炼焦煤价格必然面临价值重估,重点公司西山煤电、平煤天安将最为获益。 中国煤炭公司也将在三月份与日本用户等就2008年煤炭合同价格进行谈判,考虑到07年在中国政府不鼓励煤炭出口的政策背景下,中国煤炭公司成功大幅提价,且合同价格要高于日澳达成的价格,我们预计中国煤炭公司08年出口煤炭价格将会在130美元/吨以上,较07年的67.9美元/吨上涨90%以上。 在我国煤炭上市公司中,中国神华与中煤能源将会最大程度受益于动力煤出口合同价格的大幅度上涨。其中,以中国神华07年2400万吨的煤炭出口量、出口平均价格63美元/吨左右计算,仅出口煤价上涨将增加税前利润近90亿元,折合每股收益0.43元,从而大幅提升公司业绩。 上市公司成长性提升 尽管2007年以来,煤炭股得到了市场的价值重估,但从煤炭公司业绩表现来看,却与股价大幅上涨形成反差。煤价近几年处于上涨趋势,但煤炭公司业绩却并未表现出较好的成长性,相反,煤炭公司业绩增速低于全国工业利润平均增速。主要原因有三:一是2005年以来,煤炭价格上涨幅度被成本尤其是政策性成本上涨所抵消;二是主要煤炭公司产量增长并不显著;三是煤炭公司由于存在一定社会负担,具有通过关联交易等方式隐瞒利润的倾向。 但我们认为,煤炭公司2008业绩将显现出超过往年的成长性,是股价上涨的主要推动因素,主要原因在于:一是2008年煤炭价格上涨幅度高于往年,尤其是炼焦煤公司,比如西山煤电、平煤天安、中国神华等;二是一些煤炭公司新建项目开始进入产能释放期,煤炭公司产量将有明显增长,比如大同煤业、神火股份、潞安环能;三是政策性成本征收基本到位。随着环境恢复治理基金以及煤矿转产发展资金的征收,煤炭政策性成本已经基本到位。未来,有可能继续出台的政策性成本是资源税改为从价计征,但我们认为,该项政策对煤炭公司业绩负面影响有限。 投资策略 经过近段时期的调整,重点煤炭公司估值水平得到降低,行业估值压力大为缓解。以2008年2月29日收盘价格计算,我们重点跟踪的13家重点煤炭上市公司2008年平均动态市盈率已经降至30倍左右,而2009年平均动态市盈率则将至27倍左右。因此,我们将煤炭行业投资评级由“中性”上调至“看好”。 在公司选择上,建议关注同时受益国际和国内煤炭价格上涨的动力煤龙头中国神华(601088)、中煤能源(601898),同时建议关注价值重估空间大、估值偏低,且下游钢铁行业市场化程度高的炼焦煤龙头公司平煤天安(601666)、西山煤电(000983)。

【 新浪财经吧 】

不支持Flash

|

||||||||||||