|

|

|

钢铁行业:多事之秋已然来临http://www.sina.com.cn 2007年11月06日 18:20 证券导刊

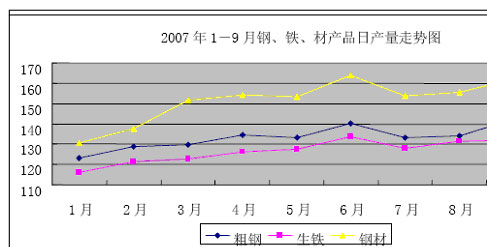

行业纵深 在成本推动型上涨过程中,钢材的绝对价格虽有所上涨,却不如原材料涨幅迅速,成本的上升从而导致利润的下滑。就目前钢铁板块价值明显低估的因素已经不复存在。长期可关注 在成本方面有较大优势的公司,如自营矿比例较高的上市公司。 赵湘鄂 近期钢铁板块均出现了不同程度的调整。就钢铁行业而言,一方面,这在目前A股市场中市赢率相对来说是很底的,被公认的价值低洼地带;另一方面受多重利空影响,整体打不起精神,走势一路下滑。那么投资者应该怎样理性看待目前钢铁行业的现状?是不是钢铁行业的多事之秋已经来临? 生产持续高位,出口大幅下滑 1、国际生产持续增长。 据国际钢协统计,9月份世界67国粗钢产量为1.101亿吨,较去年同月增长6.2%。2007年1-9月份,亚洲粗钢产量为5.408亿吨,较去年同期增长11.7%。1-9月份,全世界共生产粗钢98123万吨,同比增长7.3%,增加粗钢产量6675万吨。其中:亚洲地区生产54080万吨,同比增长11.7%,增加产量5683万吨,亚洲产量占世界粗钢总量55.11%。亚洲粗钢产量中,中国生产36206万吨(不含台湾省),同比增长16.7%,增加产量5183万吨。中国粗钢产量占世界总量36.9%,占亚洲总量66.95%。在全球6675万吨的粗钢增量中,亚洲增加5683万吨,占世界总增量的85.14%。亚洲地区中中国(大陆)粗钢产量增加5183万吨,占亚洲增量的91.2%,占世界增量的77.65%,即亚洲地区扣除中国产量后,同比仅有2.88的增幅,充分彰显全球钢铁产量中中国因素的重要作用。 2、国内生产继续保持在高位,预计增速将逐步下滑。 国内9月国内粗钢产量达到4271.23万吨,同比大幅增长17.5%,自6月日产140.4万吨后,9月再创新高,日产水平达到142.37万吨。以9月的日产粗钢水平计算,全年粗钢产量将达到4.95亿吨。(图)

9月国内钢材产量达到4859.29万吨,同比增幅连续两个月下跌至19.9%,当月日产水平156.75万吨,环比增加0.66%,大体维持上月水平。 9月国内生铁产量3951.28万吨,同比增幅12.7%,呈下跌趋势。日产水平127.46万吨,环比下跌3.16%。9月铁钢比92.51%,明显低于前8月的平均值95.31%。 生铁产量增速缓慢、粗钢产量再创新高,铁钢比下降显示出原料供应短缺的信号.从中我们认为,炼铁做为限制环节的影响越来越大,如果后期生铁产量继续平稳运行,粗钢产量高增长的态势不会持续。 钢材产量增速缓慢主要在于,原料价格的高位运行导致钢坯价格坚挺,加上下游供需情况导致的价格整体疲软,原材料上涨的压力难于向下游转移,从而导致一方面调坯轧材企业受到影响,利润空间不足无法持续开工;另一方面部分大中型企业也因价格因素对产量进行了一定程度的控制。 3、出口大幅下滑, 后期下滑速度将减缓。 9月份我国出口钢材444万吨,同比增加9%,增速明显小于上半年,也是今年1~9月份同比增速最小的月份。9月份我国钢材进口依然保持平稳,当月进口钢材为143万吨,同比减少9.3%,这也是今年连续六个月钢材进口负增长。9月份我国净出口钢材、坯334万吨,环比减少91万吨,降幅为27.24%。特别强调的是从8月开始,由于关税增加及国内价格的高位稳定,建筑钢材的出口大幅下滑,将导致国内供应紧张的建筑钢材资源量的增加。 4、粗钢净出口量及增速。(图)

1~9月我国累计出口粗钢4414万吨,较去年同期增加了1.12倍。如果按九月份粗钢的出口水平计算,则今年全年我国粗钢净出口将达到5200~5400万吨左右。 从九月份我国的钢材、坯进出口情况来看,我国当前的出口形势已经变得严峻起来。同时我们也注意到,当前国家正在商议进一步降低出口关税和增加产品出口关税,一旦国家执行新的出口限制政策,钢材出口形势将发生较大转变,必然造成市场的压力增加。9月25日,中国钢铁行业协会召开出口协调会,国家发改委、财政部、商务部、税务总局以及海关总署均派代表参加会议。据一位不愿透露姓名的与会代表透露,国家发改委提出拟全部取消钢铁产品的出口退税,部分产品出口税率也将提高到15%-25%。如果这项政策实行,将对钢材出口市场产生长期的影响,进一步抑制出口。另外,就在最新召开的世界钢铁大会上,以欧盟为主的国家纷纷指责我国钢铁出口增速过快,甚至将针对我国的钢材大量出口制定严厉的惩罚及限制措施,这对我国钢材后期的出口都将产生不利的影响。 国内需求稳定 原料大幅上涨 1、国内需求相对稳定 今年前三季度我国GDP增长11.5%,比去年同期加快0.8个百分点,固定资产投资和工业增加值同比分别增长25.7%和18.5%。我国经济继续保持快速增长,对钢材需求的拉动仍然十分强劲。主要用钢行业生产保持较高增速。其中1-9月机械行业产值同比增速32.1%,汽车、船舶、机床、工业锅炉、内燃机产量同比增长分别达到24%、27.8%,32.3%,25.6%和27%;家电行业中,洗衣机、电冰箱、空调产量分别增长19.6%、22.8%和24.4%,也呈现出近年来的高增长趋势。 2、库存持续保持低位。 据对国内26个主要钢材市场统计,9月末螺纹钢库存为198.6万吨,比8月末上升21.6万吨,升幅为12.2%;线材库存为63.5万吨,比8月末上升7.3万吨,升幅为12.9%。虽然库存有所上升,但只到高位时55%,仍属较低水平。热轧、冷轧和中厚板的社会库存基本稳定。经销商对后市仍保持谨慎。 至8月末,全国重点统计单位钢材库存588.64万吨,比期初库存增加7.96万吨,比7月库存减少31万吨库存,期末库存占月度产量的21.86%。列入钢协财务统计的全国76户重点钢铁企业累计存货金额2877.06亿元,同比增加存货609.84亿元。其中,产成品796.49亿元,同比增长35.01%,增加存货206.53 亿元。截止8 月末,库存量较大的主要是棒材、中厚宽钢带、钢筋、盘条(线材),合计库存306.83 万吨,占库存总量的52.13%。库存结构显示:1-8月份重点统计单位长材销售情况好于扁平材,但由于长材基数较大,绝对库存仍然较高,后期产销压力依然存在。 3、价格大幅波动,略有上升,后期将窄幅振荡。 9月粗钢生产新增资源量636.14万吨,环比大增27.78%。而9月粗钢净出口继续回落至353.54万吨,因此新增资源量有282.6万吨要在国内市场消化。整个9月投入市场的粗钢资源量为3917.69万吨,为07年全年最高,市场压力骤升。从而导致9月份国内钢材市场出现震荡。上半月,市场延续8月份上涨态势,价格继续上扬;自中旬开始,市场开始回落,价格小幅下跌。钢材综合价格环比上升1.96%,同比上升8.29%。整体价格虽略有上升,但主要由于原材料推动导致。同时由于供需关系影响的价格疲软,导致钢价涨幅小于原材料涨幅。

从品种上看,长材价格走势仍强于板材,其月环比和同比涨幅都明显大于板材。长材环比上升4.21%,同比上升22.44%;板材同期环比上升上升1.25%,同比上升5.99%。 建筑钢材:9月国内建筑钢材市场最终未能突破2004 年的历史高位,多数市场线材、螺纹钢价格在4000元/吨左右的价位遭到“阻击”,呈冲高回落走势。螺纹钢9月底价格约3980元,比8月底略增加157元。预计10月份国内建筑钢材市场将呈震荡盘升走势。 中厚板:9月份国内中厚板市场价格呈现高位运行走势,除北方部分市场需求减少,价格冲高小幅回调以外,全国多数主要市场价格继续高位上涨。9月底价格约5140元,比8月底略增加97元。主要由于下游造船、机械等行业需求保持旺盛走势。预计10月国内中厚板市场价格将呈现高位震荡走势。 冷热板卷:9月份国内冷热板卷市场价格走势各异,热轧板卷价格呈冲高回落、振荡调整的走势;冷轧板卷由于市场资源紧张,市场价格基本呈持续小幅上涨的行情。热轧薄板9月底价格约4669元,比8月底略增加90元。冷轧薄板9月底价格约5460元,比8月底略增加35元。预计10月份国内冷热板卷市场价格保持高位震荡的走势。 不锈钢:9月中上旬国内市场不锈钢价格稳中盘整,下旬大幅上涨,在月末出现小幅回调。其中430冷轧板材9月底价格约13000元,304冷轧板材9月底价格约34800元,均比8月底略有增加增加。月初期镍价格在30000美元/吨以下震荡,国内主要市场不锈钢价格稳中盘整;中下旬,在镍价大幅上涨、钢厂出厂价格上调幅度明显等有利因素的影响下,国内市场不锈钢价格涨幅明显;月末,受成交疲软影响,价格略有回调。预计10月份国内市场不锈钢价格将稳中有升。 4、原材料大幅上涨,还有继续上涨空间。 9月末与8月末相比,国内铁精矿、生铁、方坯、废钢和焦炭价格分别上涨110元/吨、203元/吨、127元/吨、69元/吨和40元/吨,均成大幅上涨趋势。 铁矿石:9月份国内铁矿石继续上涨,但涨势趋缓,本月累计涨幅达100-160元/吨。8月份进口量再次回落至3000万吨以下至2929万吨,另外国内局部地区矿山生产不正常导致国内铁矿石供应形势仍然偏紧。 海运费:波罗的海干散货船运价指数月底平均达到9610点,同比增幅达到19%。9月29日,巴西图巴朗至北仑/宝山运费79.171美元/吨,比上月同期上涨19.8%,比去年同期上涨170%;西澳至北仑运费为34.309美元/吨,比上月同期上涨36.7%。海运费的持续上涨使得进口矿价格不断上升,进口铁矿石现货价格大幅上涨,月涨幅达到13.24%。国内一些大钢厂到厂的长期协议矿价格也已达1100-1150元/吨,贸易矿更是达到1250-1350元/吨。预计10月份国内铁矿石仍呈稳中趋涨走势。 废钢:9月份国内废钢市场整体上涨,交易气氛活跃,不少钢厂采购价格创历史新高。同时,部分厂商开始重返国际市场采购,废钢进口量较前期略有回升。尽管9月下半月后钢铁产品价格有所调整,但由于国内市场资源总体偏紧,且与生铁的价差依然明显,废钢市场需求保持稳定。预计10月份国内废钢市场将呈高位盘整走势。 铁合金:9月份国内铁合金市场稳中有升,交易气氛渐趋活跃。受国家继续加大淘汰落后产能力度以及出口量大幅增长的影响,整体资源供应趋紧。从后市看,由于整体库存水平不高,且西部地区枯水期临近,国内钢厂备货意识增强。同时,受出口关税可能提高以及欧美钢厂补库等因素的影响,出口市场有望继续回暖。预计10月份国内铁合金市场将以小幅波动为主,普通合金走势强于特种合金。 焦炭:在钢铁、煤炭价格持续高涨的带动下,9月份国内焦化企业普遍上调出厂价格,市场呈稳步上涨态势。受国家加大淘汰落后产能力度影响,8月份国内焦炭产量继续小幅回落,资源供应稳中趋紧。同时,随着欧美钢厂开始为四季度的生产备货,焦炭出口市场呈现量价齐升的局面。由于目前钢厂整体库存水平不高,且煤炭价格有进一步上涨的趋势,预计10月份国内焦炭价格将呈稳中趋升态势。 国内外原材料的持续上涨,使钢铁生产成本大幅上涨,使生产企业的成本压力迅速增大。 盈利能力持续缩小 钢铁原材料的大幅上涨,极大侵蚀了钢铁行业的利润空间。9月末与8月末相比,国内铁精矿、生铁、方坯、废钢和焦炭价格分别上涨110元/吨、203元/吨、127元/吨、69元/吨和40元/吨,月涨幅分别为12%、7%、3。5%、2.5%、3%,均高于9 月份钢材价格总体上涨1.96的升幅。按吨钢消费原材料市场价格计算,原材料的上涨折算成吨钢成本上升达230元,大于普钢价格平均上升不到100元的幅度。 8月份,大中型企业实现利润113.39亿元,比7月份减少5.50亿元,下降4.62%;实现利税204.41亿元,比7月份减少4.51亿元,下降2.16%。其中钢铁生产企业实现利润109.99亿元,比7月份减少6.29亿元,下降5.41%;实现利税198.50亿元,比7月份减少5.36亿元,下降2.63%。有35户企业实现利润环比下降,主要是成本增加、费用上升造成利润下降。 钢产量在500万吨以上的21户钢铁企业,8月份实现利润80.02亿元,占大中型企业实现利润的70.57%,比7月份下降11.40%;1-8月份累计实现利润794.11亿元,同比上升82.45%。钢产量在1000万吨的9户钢铁企业当月实现利润56.89亿元,比7月份下降20.20%;累计实现利润623.88亿元,比上年同期上升85.09%。大型、特大型钢铁企业利润环比下降较多,但由于在原材料采购方面的优势,同比增幅仍超过大中型企业利润平均增幅。8月份,大中型企业销售成本1550.26亿元,与7份相比增加113.31亿元,上升7.89%,大于收入增幅0.64 个百分点。期间费用122.59亿元,比7月份增加14.40亿元,上升13.31%。主要是由于销售难度的加大及拓展国际市场导致的费用大幅上升。 投资策略 钢铁公司股价与钢铁产品价格变动紧密相关,月初股价随钢材价格上涨发动一波攻势,而在月中又随着钢材价格下滑迅速回落。随着市场对钢价上涨因素认识的逐步深刻,即价格由上半年需求拉动型增长逐步往成本推动型增长转变,市场对风险的估计逐步加大。而在成本推动型上涨过程中,钢材的绝对价格虽有所上涨,却不如原材料涨幅迅速,成本的上升从而导致利润的下滑。 就目前钢铁板块价值明显低估的因素已经不复存在,由于3季度钢铁行业利润的下滑将会导致钢铁股票的一波调整。而目前钢铁仍是估值较低的板块之一;钢材价格虽然结束了持续上涨的走势,但由于原材料对价格的支撑作用,继续大幅调整的可能性不大。因此价格在目前价位将会窄幅振荡。 由于原材料价格的大幅上涨已成为影响利润的主要因素。我们关注在成本方面有较大优势的公司。如自营矿比例较高的鞍钢股份、太钢不锈、攀钢钢钒、承德钒钛等公司,也关注通过长期协议锁定矿价和运费的公司,如宝钢等。我们认为上述原材料的优势将会在较长时间内保证上市公司的盈利能力。我们维持对行业的“中性”评级,维持对鞍钢股份的“买入”评级,维持对宝钢股份、攀钢钢钒、武钢股份、济南钢铁的“增持”评级。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

|||||||||||||