|

|

|

证券行业:牛市最大受益者http://www.sina.com.cn 2007年11月05日 16:00 证券导刊

今日投资 吴亚琴 根据今日投资《在线分析师》(www.investoday.com.cn)对国内70多家券商研究所1800余名分析师的盈利预测数据进行的统计,本周综合盈利预测(2007年)调高幅度居前的30只股票中,行业分布相对分散:机械制造有4只入选、排名第一,房地产、金属与采矿各有3只入选,证券经纪、电子设备与仪器各有2只入选。 中国的证券行业已经进入黄金发展期。在人均GDP突破2000美元后,资本市场作为财富管理和财富创造平台的定位已然明确,而券商经过3年综合治理有效地化解了历史遗留问题和风险,已经能够轻装上阵分享牛市成果。申银万国分析师认为券商是牛市行情的最大受益者。目前投资者对行业增长可持续性的担心是可以理解的。不过在产业升级、盈利模式优化的大背景下,行业的景气周期在一定程度上被拉长。因此,尽管增长的速度可能发生变化,但中高速增长(高于其它行业)的趋势并不会改变。此外,大多数优质创新类上市券商卓越的盈余管理能力和抗周期波动能力保证了利润的平稳和可持续增长。 中银国际分析师认为中国的证券市场正在进入一个新的发展阶段。我国A股市场将逐步从外延的增长方式转向以增加市场层次、完善交易工具为代表的纵深的增长方式。证券市场将在高速发展中逐渐成熟稳定。作为证券市场的重要参与方,证券行业无疑将分享这一盛宴。但是,证券业已经无法继续通过证券市场的膨胀实现自身发展。明年证券行业的增长驱动力在于创新业务的开展,如指数期货、资产管理(尤其是为QDII)和私募。同时,随着净资产的大幅增加以及业务规模的扩张,大型券商将保持高速增长,而小型券商因受限于传统业务而增长有限。今后大小券商之间的差距将拉大。 国泰君安分析师认为交易持续活跃、股票发行保持快节奏、以及金融创新日益活跃等决定第3季度证券行业业绩的关键因素仍将延续到第4季度,第4季度也将继续为全年的业绩增长锦上添花。不仅如此,在股指期货、融资融券等创新业务已经具备了推出条件的情况下,第4季度也将可能成为创新业务萌芽及获得突破的关键时点,因此,对行业第4季度的业绩仍充满期待,券商的业绩将可能继续超预期。 本周入选的30只股票中有1只股票的2007年预测市盈率小于20倍,大于30倍的有27只。从今日投资个股安全诊断来看,29只股票的安全星级均为三星或以上级别。本周30只盈利预测调高的股票中,我们选择中信证券(600030)和海通证券(600837)给予简要点评。 ★★★★★ 中信证券(600030):证券行业龙头 相对回报(%) -鞍钢股份-深证综指 盈利预测(元)

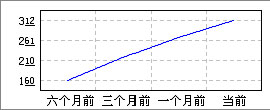

2007年盈利预测变化(元)

中信证券(600030)07年的综合盈利预测值从六个月前的1.60元稳步升至3.12元,同期股价累计涨幅超过100%。公司在经纪业务、投资银行业务和资产管理业务这些传统业务领域都处于第一梯队。通过控股华夏基金和中信基金两家基金管理公司,中信证券在基金管理公司领域的管理资产规模为第一名,基金管理公司的快速发展有助于降低其收入周期性较强的风险。随着证券行业直接投资、股指期货等创新业务的不断推出,作为创新类证券公司之一的中信证券对资本的利用效率有望提升,分享创新业务带来的盈利机会。 三季报超出市场预期。07年第三季度,公司实现营业收入193.52亿、同比增长504.88%,其中经纪业务继续大幅增长493.72%、达103.6亿,投行业务实现收入10.58亿、增长212.88%,资产管理业务收入1.1亿,自营业务收入45.5亿、增长800%。前三季度共实现净利润83.63亿、同比增长558.22%,基本每股收益2.77元、超出预期,经纪业务占比有所降低、收入结构趋于合理。三季报业绩增长的原因在于自营收益大幅增加、权证收益集中结算和费用率继续降低,以及基金管理公司的并表。 公司10月23日发布公告称与贝尔斯登公司就建立全面战略合作事项进行商议。根据美国证监会网站披露的贝尔斯登公司8-K文件,中信证券与贝尔斯登的全面战略合作采用了可转换股权互换的形式。中金公司分析师王松柏认为,短期来看该事件对公司业绩影响不大。从长期来看,与贝尔斯登的合作可以使中信证券借助贝尔斯登海外市场投资银行业务方面的经验,有效提升其海外投资银行业务领域的竞争力。同时,与贝尔斯登的合作使中信证券有望提升其在产品设计方面的能力,从而进一步提高其在资产管理业务领域的竞争力。 目前市场主流观点认为,以下几个增长点可以保障中信证券未来业绩。1、流通市值上涨空间保证07年下半年及08年经纪业务增长的可持续性。2、收购华夏基金和金牛期货,基金规模扩张和股指期货将成为净利润增长新动能。3、权证创设和“可供出售的金融资产”的浮动盈利将在08年及以后陆续释放出来。目前公司创设南航认沽权证29.7亿份,预计收益在53亿元左右;公司截止07年底“可供出售的金融资产”107亿元,包括公司部分新股申购、低价增发等获配的股票。4、与贝尔斯登合作等国际业务将逐步成为一个新盈利增长点。 今日投资《在线分析师》显示,公司07、08和09年综合每股盈利预测分别为3.12、4.08和5.24元,对应动态市盈率为34、26和20倍。当前共有19位分析师跟踪,建议强力买入、买入和适度减持的分别为11、7和1人,综合评级系数1.53,12个月目标价137.42元。 风险揭示:公司的证券承销、经纪业务、自营业务、资产管理等多项业务收入直接受市场行情左右;目前A股市场估值水平明显高于国际主要股票市场,系统性风险不可不防,投资者宜谨慎控制投资风险。 ★★★★ 海通证券(600837):未来发展前景广阔 相对回报(%)

-海通证券-上证指数 盈利预测(元)

2007年盈利预测变化(元)

海通证券(600837)近年来业绩稳步增长,目前证券交易额市场占有率为4.43%、排名第五,其证券承销业务以中小项目为主。07年1至9月份公司实现营业收入83.35亿元、净利润41.63亿元,同比分别增长411%和1397%,每股盈利1.21元。其中,经纪、投行、资产管理和自营业务分别实现收入46.38亿元、1.99亿元、4.09亿元和25.03亿元,占总收入的56%、2.4%、4.8%和30%。具体到7至9月,公司实现净利润20.56亿元,已经超过上半年20.41亿元的净利润。 国泰君安分析师认为投资收益是公司第3季度业绩增长的主要推动力,自营收入仍有继续快速释放的巨大潜力。第3季度,包括公允价值变动在内,共实现投资收益14.6亿元,同比增长14.8倍,在业务中占比也由19%增长到41%,成为第3季度增长最快的业务。权证创设收益体现和自营投资规模急剧膨胀是投资收益剧增的主要原因。其中,来自于招行和南航认沽共实现权证创设收益约5.21亿元。而自营规模则由6月末的27.3亿元增加到45.3亿元,增速为65.7%,占净资产比例达49%,尽管收益率仅有26%左右,但收益规模已经大为提升。不仅如此,投资收益仍有继续快速增长的潜能。这包括:(1)划分为可供出售金融资产的深发展等自营品种,目前浮盈已经超过10亿元,这部分可随时释放出来;(2)权证创设:已创设的4.5亿南航认沽潜在收益7亿元,08年上半年能够完全体现出来;(3)持有的海富通基金、富国基金、海富产业投资基金和海富期货公司的股权收益将大幅增长。 目前公司增发已经得到证监会核准,增发完成后,公司净资产超过350亿元,净资本超过300亿元,公司规模仅低于中信证券,公司增发融资主要用于创新业务。公司的直接投资业务在行业内具有领先优势,公司与富通集团合资的海富产业投资基金管理有限公司目前管理规模为1亿欧元的中国―比利时直接股权投资基金,中国―比利时直接股权投资基金已经在中国投资了17家企业,其中辰州矿业已经在深圳中小板上市,公司在直接投资方面已经积累了丰富的经验。另外,公司在股指期货、融资融券等创新业务公司也已经做好了充分的准备。如果增发完成后公司能够进一步改善风险控制,尽快获得各类创新业务资格,未来的发展前景将非常广阔。 今日投资《在线分析师》显示,公司07、08和09年综合每股盈利预测分别为1.42、1.91、2.18元,对应动态市盈率为46、34和30倍。当前共有10位分析师跟踪,建议买入和观望的分别为8和2人,综合评级系数2.20,12个月目标价73.42元。 风险提示:盈利模式不能及时转型、市场价格和成交大幅波动的风险等。目前A股市场估值水平明显高于国际主要股票市场,系统性风险不可不防,投资者宜谨慎控制投资风险。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

||||||||||||||||