ВЛжЇГжFlash

|

|

|

|

вЕМЈГжајдіГЄгыЛљН№ХфжУУЄЕуhttp://www.sina.com.cn 2007Фъ05дТ09Ше 18:08 жЄШЏЕМПЏ

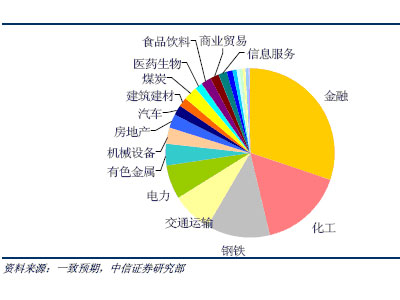

ЁЁЁЁ2006 ФъвЕМЈЛиЙЫЃКЦпДѓаавЕЙБЯзАЫГЩРћШѓ ЁЁЁЁ2006 ФъЃЌA ЙЩЩЯЪаЙЋЫОЙВДДдьСЫ3600 ЖрвкЕФОЛРћШѓЃЌН№ШкЁЂЛЏЙЄЁЂИжЬњЁЂНЛдЫЁЂЕчСІЁЂгаЩЋН№ЪєЁЂЛњаЕетЦпДѓаавЕЙБЯзСЫЦфжаЕФ80%ЁЃ

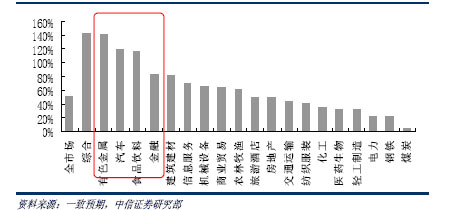

ЁЁЁЁ2006 ФъЃЌA ЙЩЪаГЁЗЂЩњСЫЦеБщадЕФвЕМЈБЉдіЃЌДйГЩСЫ2006 ФъЙЩЪаЕФЧПЪЦЩЯеЧЁЃН№ШкЁЂгаЩЋН№ЪєЁЂЦћГЕКЭЪГЦЗвћСЯаавЕ2006 ФъОЛРћШѓЭЌБШдіГЄЖМдк80%ЁЋ140%жЎМфЃЌФвРЈСЫШЋЪаГЁНќ40%ЕФОЛРћШѓЃЌетЫФИіаавЕ2006 ФъжИЪ§еЧЗљОљГЌЙ§100%ЁЃ ЁЁЁЁЭМ2ЃК2006 ФъИїаавЕОЛРћШѓЭЌБШдіГЄ

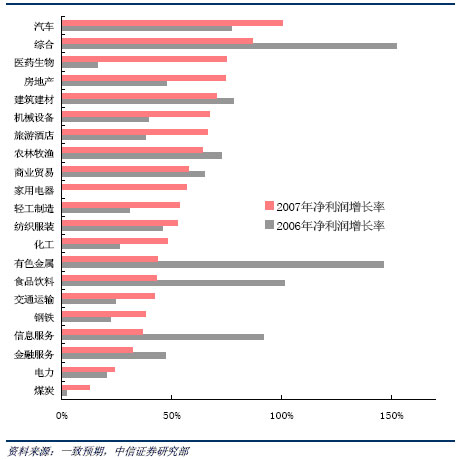

ЁЁЁЁ2007 ФъРћШѓеЙЭћЃК 13 ИіАхПщРћШѓдіЫйМгПь ЁЁЁЁ2006 ФъЩЯЪаЙЋЫОвЕМЈИпдіГЄЧїЪЦдк2007 ФъШдНЋбгајЁЃИљОнФПЧАЗжЮіЪІЕФгЏРћдЄВтЃЌЬоГ§аТЙЩвђЫиКѓЃЌ2006 ФъШЋВПA ЙЩОЛРћШѓдіГЄТЪЮЊ43.9%ЃЌ2007ФъетИіЪ§жЕЮЊ43.4%ЃЌвВОЭЪЧЫЕЃЌ2007 ФъЩЯЪаЙЋЫОШдНЋБЃГжгы2006 ФъБШМчЕФИпдіГЄЁЃДЫЭтЃЌДгИіЙЩВуУцРДПДЃЌга61%ЕФЩЯЪаЙЋЫО2007 ФъEPS діГЄТЪНЋГЌЙ§2006 ФъЁЃ ЁЁЁЁИљОнФПЧАЗжЮіЪІЕФгЏРћдЄВтЃЌЕчзгдЊЦїМўЁЂЦћГЕЁЂвНвЉЩњЮяЁЂЗПЕиВњЁЂЛњаЕЩшБИЁЂТУгЮОЦЕъЁЂЧсЙЄжЦдьЁЂЗФжЏЗўзАЁЂЛЏЙЄЁЂНЛЭЈдЫЪфЁЂИжЬњЁЂЕчСІЁЂУКЬПАхПщ2007 ФъЕФОЛРћШѓдіГЄТЪНЋИпгк2006 ФъЃЌЦфжаЕчзгдЊЦїМўКЭЦћГЕАхПщ2007 ФъЕФОЛРћШѓдіГЄТЪНЋЗжБ№ИпДя483%КЭ100%ЁЃгыДЫЭЌЪБЃЌаХЯЂЩшБИЁЂаХЯЂЗўЮёЁЂгаЩЋН№ЪєЁЂЪГЦЗвћСЯАхПщ2007 ФъЕФОЛРћШѓдіГЄТЪНЋДѓДѓЕЭгк2006 ФъЃЌЖјН№ШкЁЂНЈжўНЈВФЁЂХЉСжФСгцЁЂЩЬвЕУГвзАхПщ2007 ФъЕФОЛРћШѓдіГЄТЪЯрБШ2006ФъНЋГіЯжаЁЗљНЕЕЭЁЃ ЁЁЁЁЭМ3ЃКИїаавЕ2006ЁЂ2007 Фъ(дЄЦк)ОЛРћШѓдіГЄТЪ

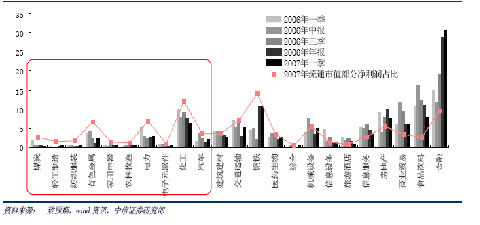

ЁЁЁЁУКЬПЁЂЛЏЙЄЕШаавЕЛљН№ХфБШЕЭгкРћШѓеМБШ ЁЁЁЁЮвУЧЯЃЭћСЫНтЩЯЪіетаЉвЕМЈдіГЄДјРДЕФЭЖзЪЛњЛсЪЧЗёвбЮЊжїСїЛњЙЙШЯЪЖЕНЃЌЮЊДЫЮвУЧЗжЮіСЫЛљН№ЕФГжВжБфЛЏЧщПіЁЃ ЁЁЁЁЭМ4 ПЩПДГіЃЌ2007 ФъвЛМОЖШЃЌЖдгкЪГЦЗвћСЯЁЂЩЬвЕУГвзЁЂЗПЕиВњЁЂаХЯЂЗўЮёЕШГжВжБШР§дЖГЌЦфРћШѓеМБШ(СїЭЈЪажЕВПЗжРћШѓеМБШ)ЕФаавЕЃЌЛљН№ЖдЦфЪЕЪЉСЫМѕВжЃЌЖјЖдгкЧсЙЄжЦдьЁЂЗФжЏЗўзАЁЂгаЩЋН№ЪєЁЂЕчСІЁЂЦћГЕЁЂЕШГжВжБШР§аЁгкРћШѓеМБШЕФаавЕЃЌЛљН№ЪЕЪЉСЫМгВжЁЃ

ЁЁЁЁЭМ4ЃКЛљН№жиВжЙЩЪажЕаавЕеМБШБфЛЏМА2007 ФъдЄЦкРћШѓеМБШ(%) ЁЁЁЁетРяашжиЕуЙизЂЕФЪЧЃЌЖдгкУКЬПЁЂЧсЙЄжЦдьЁЂЗФжЏЗўзАЁЂгаЩЋН№ЪєЁЂМвгУЕчЦїЁЂХЉСжФСгцЁЂЕчСІЁЂЕчзгдЊЦїМўЁЂЛЏЙЄЁЂКЭЦћГЕАхПщЃЌЛљН№ХфжУЕФВжЮЛШддЖЕЭгкИУАхПщЕФРћШѓеМБШ(ЭМ4)ЃЌгШЦфУКЬПКЭЛЏЙЄАхПщЃЌвЛМОЖШЛљН№ШддкМѕВжЃЌФПЧАУКЬПАхПщЩЯЪаЙЋЫОЙЋВМЕФвЛМОБЈвЕМЈЦЕЦЕБЈГіПьЫйдіГЄЃЌЫцзХжїСїзЪН№ЕФЕїВжЃЌетаЉАхПщЕФМлжЕНЋЕУЕНИќКУЕФЗЂЯжЁЃ ЁЁЁЁЭЖзЪНЈвщ ЁЁЁЁЮвУЧШЯЮЊФЧаЉ2007 ФъвЕМЈдіГЄЫйЖШГЌЙ§2006 ФъЃЌЧвЛљН№ХфБШБШР§дЖЕЭгкРћШѓеМБШЕФаавЕЃЌДцдкЩаД§ЗЂОђЕФЭЖзЪМлжЕЁЃЭЈЙ§етжжЫМТЗЃЌЮвУЧШЯЮЊУКЬПЁЂЧсЙЄжЦдьЁЂЗФжЏЗўзАЁЂЕчСІЁЂЕчзгдЊЦїМўЁЂЛЏЙЄКЭЦћГЕАхПщжЕЕУЙизЂЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||