|

І»Ц§іЦFlash

|

|

|

УРЙ«ҪрКфЈә№ШЧўҪ»ТЧРФ»ъ»бhttp://www.sina.com.cn 2007Дк02ФВ06ИХ 18:12 ЦӨИҜөјҝҜ

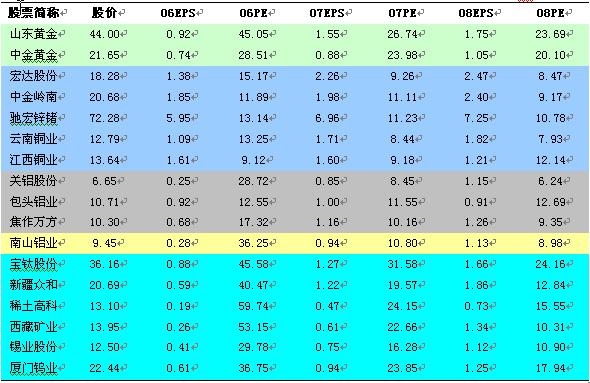

ЎЎЎЎ ЎЎЎЎ№ъРЕЦӨИҜ ЎЎЎЎМбТӘЈә ЎЎЎЎПа¶ФУЪA№ЙКРіЎЖдЛыБмУтЈ¬УРЙ«°еҝйөұЗ°ТСҙҰУЪПа¶ФөН№АЎЈөұЗ°ҙу¶аКэУРЙ«№Й№ЙјЫИФҙҰФЪәПАнЛ®ЖҪЈ¬ІўОҙНёЦ§07ДкТөјЁФціӨЎЈУРЙ«№ЙіЙОӘөұПВA№ЙКРіЎТ»ЦЦ°ІИ«ұЯјКҪПёЯөДЖ·ЦЦЈ¬ЦөөГН¶ЧКХЯ№ШЧўЎЈ ЎЎЎЎФЪҪрКфјЫёсәНРРТөТөјЁҫщҙу·щФціӨөДҙш¶ҜПВЈ¬УРЙ«ҪрКф°еҝйФЪ06ДкИЎөГБЛПаөұН»іцөДКРіЎұнПЦЎЈЖдЦРЈ¬ТөјЁФціӨФӨЖЪөДІ»¶ПМбЙэәНТөјЁФціӨФӨЖЪөДІ»¶ПКөПЦКЗ№ЙјЫЙПХЗөДЦчТӘ¶ҜБҰЈ¬07ДкУРЙ«№ЙөДЙПХЗИФҪ«СШП®Н¬СщөДВЯјӯЎЈ ЎЎЎЎУРЙ«°еҝйТСҙҰПа¶ФөН№А ЎЎЎЎ06ДкҪрКфјЫёсөДҙу·щФціӨКЗИ«ЗтҫӯјГҝмЛЩФціӨЎўБјәГ»щұҫГжј°Н¶»ъЧКҪріҙЧч№ІН¬ЧчУГөДҪб№ыЎЈ·ҙУіөҪ№ЙКРН¶ЧКЙПЈ¬ҙУЧКФҙ№Й·ҪГжАҙҝҙЈ¬№ЙјЫөДЙПХЗКЗНЁ№э(ҪрКфјЫёсЙПХЗ-----МбёЯУҜАыФціӨФӨЖЪ-----УҜАыФціӨФӨЖЪөДКөПЦ----№ЙјЫЙПХЗ)ХвТ»Нҫҫ¶КөПЦөДЎЈ¶шТ»Ме»Ҝ»тТ»Ме»ҜЙојУ№Ө№ЙЈ¬№ЙјЫөДЙПХЗФтНЁ№э(ІъДЬКН·ЕЎўІъЖ·Ҫб№№өчХы»тБҪХЯІўРР----МбёЯУҜАыФціӨФӨЖЪ------УҜАыФціӨФӨЖЪКөПЦ------№ЙјЫЙПХЗ) ЎЎЎЎАҙКөПЦЎЈ07ДкЈ¬ОТГЗИПОӘЈ¬ЕР¶ПУРЙ«№ЙөДН¶ЧКјЫЦөТАИ»АлІ»ҝӘ¶ФХвБҪМхВ·ҫ¶өДҝјІмЈ¬ТөјЁөДФціӨТАИ»КЗәЛРДЎЈ ЎЎЎЎ06ДкТФАҙЈ¬ФЪТөјЁФціӨөДНЖ¶ҜПВЈ¬УРЙ«°еҝйТСҫӯАЫ»эБЛПаөұҙуөДХЗ·щЈ¬ОҙАҙөДЙПХЗҝХјдРиТӘҝјЖАәПАн№АЦөЛ®ЖҪәНТөјЁФціӨЦ§іЕБҪёц·ҪГжөДТтЛШЎЈ07ДкТФАҙЈ¬УРЙ«°еҝйөД№ЙјЫЛдУРҪПәГұнПЦЈ¬ө«ЧЬМеЙПҝҙЈ¬ҙуІҝ·ЦЦШө㹫ЛҫөұЗ°өД№ЙјЫІўОҙНёЦ§07ДкөДТөјЁФціӨЈ¬Из№ыҙУ08ДкөДАҙҝҙЈ¬ҙжФЪөН№АөДПЦПуТАИ»әЬЖХұйЎЈ ЎЎЎЎЦчТӘУРЙ«ЙПКР№«Лҫ06~08ДкөДУҜАыФӨІвТФј°¶ФУҰөД№АЦөЛ®ЖҪ(өҘО»ЈәФӘЎўұ¶)

ҝЙТФҝҙөҪЈ¬Из№ы°ҙХХ»ЖҪр№Й30~33ұ¶өДPEЎў»щұҫҪрКфЧКФҙ№Й10ұ¶өДPEЎўҙҝөзҪвВБ№Й10ұ¶өДPEЎўТ»Ме»ҜВБТө№«Лҫ12ЎӘ15ұ¶өДPEЎўЙојУ№Ө»тТ»Ме»ҜЙојУ№Ө№Й25--30ұ¶өДPEЈ¬ЦчТӘУРЙ«ЙПКР№«ЛҫөұЗ°өД№ЙјЫИФҙҰФЪәПАн·¶О§Ј¬ІўОҙҙжФЪёЯ№АЎЈИз№ыИзКРіЎЖХұйИПОӘөДЈ¬·ўХ№ЦРөДA№ЙКРіЎПа¶ФУЪіЙКмКРіЎАнУҰҙжФЪТ»¶ЁөДіЙіӨТзјЫЈ¬№АЦөЛ®ЖҪУҰёГёЯУЪіЙКмКРіЎЈ»Па¶ФУҰөДЈ¬·ўХ№ЦРөД№ъДЪA№ЙЙПКР№«ЛҫТІН¬Сщ»сөГТ»¶ЁөДіЙіӨТзјЫЈ¬ДЗГҙЈ¬өұЗ°°ҙХХіЙКмКРіЎ№АЦөЛ®ЖҪЖА№АөД№ъДЪУРЙ«°еҝйИФКфәПАнЛ®ЖҪЈ¬ФЪЙПКціЙіӨРФТзјЫөД№ЫөгПВЈ¬ЧӘ¶шіЙОӘТ»ёцұ»КРіЎөН№АөДТ»ёцБмУтЎЈХвСщҝҙАҙЈ¬јҙұгІ»ДЬөГөҪКРіЎЛщЛөөДіЙіӨРФТзјЫҙшАҙөД№АЦөМбЙэөДАыТжЈ¬ФЪәЬ¶аБмУтөД№АЦөЛ®ЖҪТСҫӯёЯУЪіЙКмКРіЎөДA№ЙКРіЎЙПЈ¬ДҝЗ°Н¶ЧКУРЙ«°еҝйЦБЙЩТІКЗТ»ёцёьОӘ°ІИ«өДСЎФсЎЈ ЛжЧЕ06ДкұЁәН07Дк1јҫұЁөДВҪРшЕыВ¶Ј¬ОТГЗФӨјЖЈ¬06Дкҙу¶аКэөДУРЙ«ҪрКфЙПКР№«ЛҫөДДкұЁҪ«УөУРҪПәГөДТөјЁұнПЦЈ»¶ш1јҫұЁЈ¬ФтОӘ07ДкөДТөјЁФціӨ¶ЁПВ»щөчЈ¬ОТГЗЕР¶ПЈ¬»ЖҪрЎўРҝЎўОэЎўДшөИЧКФҙ№ЙЎўөзҪвВБ№«ЛҫЎўТ»Ме»ҜЙојУ№Ө№«ЛҫЈЁОЩЎўоСЎўёЯҙҝВБЎўПЎНБөИЈ©ФЪ1јҫ¶ИИФҪ«»бУРУЕТмөДұнПЦЎЈТтҙЛЈ¬06ДкТөјЁФціӨөДКөПЦәН07ДкТөјЁФціӨФӨЖЪөДҙжФЪЈ¬ФЪ№ЙјЫұҫЙнІўІ»ҙжФЪёЯ№АөДЗйҝцПВЈ¬АнУҰіЙОӘУРЙ«°еҝй№ЙјЫЙПХЗөДЦчТӘ¶ҜБҰЈ¬ҙУ¶шУРЙ«°еҝйКөЦКЙПГжБЩЧЕН¶ЧК»ъ»бЎЈ ёчҪрКфјЫёсЧЯКЖІОІоёчЙ« ·ЦОц07ДкТ»ФВ·ЭёчЙМЖ·јЫёсЧЯКЖЈ¬ҫЯМеКЗЈәСх»ҜВБјЫёс·ҙөҜЈ¬ВБјЫПВөшЗчКЖІ»ұдЈ»НӯКРЗчУЪ№эКЈЈ¬НӯјЫЗчҪөө«ИФҙҰёЯО»Ј»РҝҪрКф¶МЖЪ»ШөчДСёДЙПЙэЗчКЖЈ»ДшЎўОэ№©РиҪфХЕјМРшіЙОӘјЫёсЦ§іЕөгЈ»»ЖҪрТАҫЙҫ«ІКЎЈЧЬМеАҙЛөЈ¬КфјЫёсјМРшөчХыЈ¬РҝЎўДшЎўОэЎў»ЖҪрҝҙәГЈ¬НӯЎўВБҪчЙчЎЈ ІЯВФЈә№АЦөәНТөјЁФціӨөД¶аСщ»ҜСЎФс ҝјБҝ№АЦөЛ®ЖҪәНТөјЁФціӨБҪёцЦШТӘТтЛШЈ¬07ДкУРЙ«°еҝйөДН¶ЧКСЎФсҪ«КЗ¶аСщ»ҜөДЎЈ06ДкДкұЁәН07Дк1јҫұЁөДВҪРшЕыВ¶Ј¬Ҫ«іЙОӘТөјЁФціӨөДјыЦӨЎЈОТГЗЧоҝҙәГТ»Ме»Ҝ»тЙојУ№ӨАаУРЙ«№ЙЈ¬°ьАЁПЎНБЎўп®ЎўоСЎўёЯҙҝВБЎўөзЧУВБІӯЎўВБ°еҙшІӯЎўОЩөИЙПКР№«ЛҫЈ»ЧКФҙ№Й·ҪГжЈ¬јМРшҝҙәГ»ЖҪрЎўРҝАаЧКФҙ№ЙТФј°ЧКФҙБҝҙу·щ¶ИЙПЙэөДНӯЧКФҙ№ЙЈ»өзҪвВБ·ҪГжЈ¬өН№АЦөөД№«ЛҫТФј°ҙжФЪЦРВБКХ№әҝЙДЬөД№«ЛҫИФКЗ№ШРДөДЦШөгЎЈ Н¬КұЈ¬ФЪөұЗ°A№ЙКРіЎРн¶аБмУтөД№АЦөЛ®ЖҪТСҫӯёЯУЪіЙКмКРіЎөДЗйҝцПВЈ¬УЙУЪУРЙ«°еҝйөұЗ°ІўОҙұ»ёЯ№АЈ¬ОҙАҙТөјЁФціӨИФУРЦ§іЕЈ¬Н¶ЧКУРЙ«°еҝйіЙОӘТ»ЦЦҪПОӘ°ІИ«өДСЎФсЈ¬ЖдјдҙжФЪјЫЦөЦШ№АҙшАҙөДН¶ЧК»ъ»бЈ¬ЦөөГН¶ЧКХЯ№ШЧўЎЈ

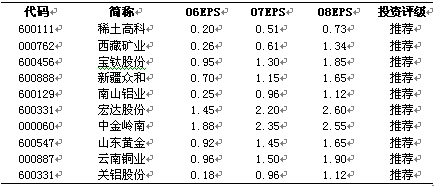

ЦШө㹫ЛҫУҜАыФӨІвәНН¶ЧКЖАј¶

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||