|

|

|

��ҵ�ز��������ֵDZ���ĵز����http://www.sina.com.cn 2007��02��01�� 16:36 ֤ȯ����

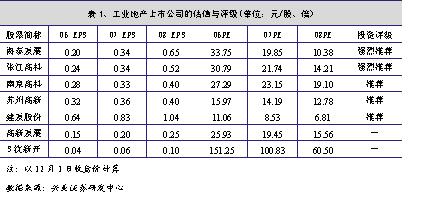

����2007��סլ�ز������ٸ�������ߵ��أ�����ҵ�ز����Ź��ڳ��������Ȳ���������ҵ�ز���Ͷ�ʼ�ֵ�������֣���ҵ��ҵ�����ۼ۸��Ȳ������ҵ�ز������ָ߾����ȡ� ������ҵ֤ȯ ��׳ ��������˰���ܾ�1��16�շ��������ڷ��ز�������ҵ������ֵ˰��������й������֪ͨ���������ӽ���2��1����չ�Է��ز�������ҵ������ֵ˰�����㡣������ֵ˰��Ҫ�����סլ����Ϊ���ķ��ز�������ҵ������ҵ���û����ڳ������ҵ��;�IJ�����������ֵ˰����ˣ�����������ֵ˰��סլ���������й�˾�ձ����Ӱ�죬���Գ�����ҵ�͵Ĺ�ҵ�ز�����û��Ӱ�졣������Ϊ��2007�귿�ز���ҵ��סլ�ز�����ҵ�ز�������ҵ���ֽ����������졣 ������ҵ�ز�����ҵ��������ϡȱ���� �������й������ع�ҵʱ���������������ļӿ����й�ת�ơ������ƶ��ص㹤ҵ���������Ҫ���ص������£����ڹ�ҵ�ز��ij���������������ƣ�Ŀǰ��������ѳ��ֹ�ҵ�ز����赹�ң���ҵ�ز���Ͷ�ʼ�ֵ�������֣���ҵ��ҵ�����ۼ۸������Ȳ���� ����������Դ����06��9�·��������ڼ�ǿ���ص��ص��й�֪ͨ���������µĹ�ҵ�õس�����ͼ۽����ա�����������ȡ�óɱ�������ǰ�ڿ����ɱ��Ͱ��涨��ȡ����ط���֮�͡��ı��ƶ���������ҵ�õ���ͼ۱��ƶ�Ȩ���ӵط������չ����롣���չ涨�����ҵ�õؽ���ʵ�֡��С��ġ��ҡ��ij��÷�ʽ�����ü۸�һ�ɲ�������ͼ۱���������Ϊ����֪ͨ���������ڶž��ط���������ͼ�������Ϊ����ҵ�õص�����ڽ������г������淶������ҵ�õص���Դϡȱ�Խ��������ԣ���ҵ�õؼ۸����Dz��ɱ��⡣���д�����ҵ���ص����й�˾���ʲ���ֵЧӦ���dz����ԡ� ������ҵ�ز������ָ߾����� ����������Ϊ��2007�귿�ز���ҵ��סլ�ز�����ҵ�ز�������ҵ���ֽ����������졣��2007�꣬������Ȼ��Ӵ����סլ�ز�Ϊ�������ߵ��أ����ز��۸��Ƿ����ᱻ������һ�������ڣ��������Ƿ�������е�סլ�г�Ҳ�����ڵط����������ߴ�ѹ���ܵ�һ���̶ȵ����ơ�����˰���ܾ�1��16�շ��������ڷ��ز�������ҵ������ֵ˰��������й������֪ͨ���������ӽ���2��1����չ�Է��ز�������ҵ������ֵ˰�����㡣������ֵ˰��Ҫ�����סլ����Ϊ���ķ��ز�������ҵ������ҵ���û����ڳ������ҵ��;�IJ�����������ֵ˰����ˣ�����������ֵ˰��סլ���������й�˾�ձ����Ӱ�죬���Գ�����ҵ�͵Ĺ�ҵ�ز�����û��Ӱ�졣 �������Ƕ�2007��סլ�ز��г����ж��ǣ�����ҵ�����Ƚ����ڶ�����������ά�ָ�λ�������Ƿ��������� δ�����꣬�ڹ�ҵ�õصؼ����ǡ���ҵ�ز������ڳ������£���ҵ��ҵ���ۼ����۸���������Ĵ����£���ҵ�ز���ҵ�����ָ߾����ȡ� �������¼�������������ҵ�ز���չ����Ҫ���� �����ڹ��ҳ�̨�����ڼ�ǿ���ص��ص��й�֪ͨ����ҵ�õ����������ߵ����Խ��������ԣ�����������������һ�㹤ҵ�������õص��������Ӵ�Կ��д����͡����¼�������ҵ�Ĺ�ҵ�õ��������ȣ���ҵ�õ���Ⱥ�����߶˻��������ķ�չ���ƽ��dz����ԡ��Ը��¼�����ҵ�ۼ�Ϊ�����ĸ��¼�������������Ϊδ����ҵ�ز�����Ҫ���塣 ������ʮ�塱�ڼ�,���ҶԹ��Ҹ�����ʵʩ�����δ�ҵ��ս�ԣ�5�����Ҹ�����������������Ҫ����ָ�����31.3%�ĸ���������2005��53�����Ҹ���������11411�ҹ�ģ���Ϲ�ҵ��ҵ����������ҵ��ҵ��8687��,�漰������ͨѶ�豸��רҵ��ѧ�����豸��ҽҩ����ҵ��������е���豸���²�������ҵ����������칫�豸�����պ�������ҵ���Ƚ�������ҵ�� ������ȫ����Ҫ��������ĸ��¼����������У��Ϻ�Ϊ���ĵij���������������ĸ������ǹ��Ҹ�������չ���¼�����ҵ����Ҫ�������������Ӫҵ���롢��ҵ�ܲ�ֵ����ҵ����ֵ���������Ͻ�˰����ڴ������ָ���ڸ�������ռ�ݶ�ƽ��Ϊ34.65%�������������ǡ����������������ĸ�������չָ���Ϊ�ӽ�����2005����Ҫ���Ҽ�����������������ֵ��������������Ϊ�Ϻ��Ž��������йش塢���ݸ��������������������ɶ����������Ͼ��������ȡ�����2006���ϰ�����Ҫ���Ҽ�������Ӫҵ���롢���������������������йش塢�Ϻ��Ž�����Ȼ����ȫ��ǰ�С� ������ҵ�ز����й�˾��Ͷ�ʼ�ֵ�� ����������Ϊ���ڵز�����ṹ�仯�������г����Ʒֻ����������ֵ���ز����ߵ��ء�����ƶȱ�������������£��ز����й�˾��Ͷ���ӽ�Ӧ�༫���������ݱ䡣��Ŀǰסլ�ز���˾��Ͷ�ʼ�ֵ���г�����ھ������£���ҵ�ز��б����Ĺ�˾�����ܳ�Ϊδ����Ͷ���ص㣬����ҵ�������������ʲ���ֵ���ԡ���ֵƫ�͵Ĺ�ҵ�ز���˾��Ͷ�ʼ�ֵ���ᱻ�г���ȡ��ھ�δ���г��Եز���˾�Ĺ�ע�ȵ㽫���ܴ�סլ�ز�����ҵ�ز���ҵ�ز���˾ת�ơ� ����Ŀǰ��ҵΪ��ҵ�ز������й�˾��Ҫ�Ը��¼����������˾Ϊ������˾����Ծ��û���¼���������Ϊ����ƽ̨�����¹�ҵ������¼����������ڵ�����һ�����������ز���������ҵ��ҵ���⡢������ʩ����ȡ�ͨ���������ݷ����ȽϷ��֣���סլ�ز�����ҵ�ز����й�˾��ȣ���ҵ�ز���˾����ӯ��ˮƽһ�㣬�������ü��ڼ�����ʽϸߣ�����ծ������ǿ���ʲ���ת�ʸߵ��ص㡣��ҵ�ز���˾���������Ǿ�Ӫҵ���ȶ���һ���ֽ������棻���ܹ�ҵ������ֵ�������ʲ���ۣ�����סլ�ز����ߵ���Ӱ�졣 �����ز���˾��ֵ�Ƚϣ���ҵ�ز���ҵ��ֵƫ�� ����������ѡȡ��סլ�ز�����ҵ�ز��Լ���ҵ�ز��������У�Ŀǰ��ҵ�ز����й�˾�Ķ�̬��ӯ�����Ե�����ҵ�ز����й�˾�����ӽ���סլ�ز����й�˾������δ����ҵ�ز���ҵ������������ҵ�ز���˾ҵ���ȶ���������ҵ���ؼ���ҵ��ֵ���Լ�����סլ�ز����ص����أ���ҵ�ز����й�˾���ദ�ڱ��г���״̬�� �����������Ϸ��������ǵó����½����� �������ȣ����ز���סլ�ز���Ŀǰ�г����ڽ����ز���ͳ������Ϊסլ�����ز�����������סլ�ز��������ȼӴ�������Ȳ���ֵ��������ߵ��ص����ص������£�δ�����ز���ҵ���ԡ��༫������Ͷ�ʲ���Ϊ����Ͷ���ȵ㽫���סլ�ز�����ҵ�ز�������ҵ�ز�ת�ơ� �����ڶ���δ����ҵ�ز���ҵ�����ָ߾����ȣ���ҵ�õؼ۸�����ǣ���ҵ��ҵ���⼰���ۼ۸��������ռ䡣��ҵ�ز���չ�Ŀ��л����ۼ�����߶˻����ƣ�����ʹ�����ص���ֵĸ��¼�������˾��ҵ���������ʲ���ֵЧӦ�������ԡ� �����������ڵز���˾��ֵ�����ϣ�סլ�ز�δ�����ش�����ֵ���������������֣����ֵ����Ӧ��Ҫ��ҵ������Ϊǰ�����Թ�ֵΪ������ҵ�ز��Գ���Ͷ���Է��ز�Ϊ���������µĻ���������ؼ���ҵ����Թ��ʼ�ֵ��������������ֵ�����Լ��뵱�����棬�����治����Ӧ��˰���á� ������ע�����ص���������ʲ���ֵ��ע�ʵĹ�˾ ����������Ϊ����ҵ�ز����й�˾Ӧ�����¼����������Ͷ�ʻ�� ����һ�Ǹ��ݹ�ҵ�ز���չ�ĸ߶˻������������ķ�չ���ƣ������ע�����ǡ������������ڵĹ��Ҽ����ϸ��¼������� �������dz��д����еͳɱ���ҵ���ؼ����й�˾��Ȩ�Ĺ�˾ֵ���ص��ע�� ��������Ŀǰ��ҵ�ز����й�˾�Ŀعɹɶ����Ϊ�����������ܲ��Ż�ʵ�幫˾���عɹɶ�ӵ�е��ʲ�ʵ���Ǿ������й�˾δ����չ�ġ���Դ�������� �����ڹ�ҵ�ز����й�˾�У������ص��ע��̩��չ���Ž��߿����Ͼ��߿������ݸ��¡������ɷ��ȹ�˾�� ����1����̩��չ ������˾Ϊרҵ���Ĺ�ҵ�ز���Ӫ�̡���˾�Ŀعɹɶ��D�D���̩�عɹ�˾��Ҫ��������¼�����ҵ���ڵĿ������衣��˾Ӧ��λ��רҵ���Ĺ�ҵ�ز���Ӫ�̣�ͨ��רҵ���ķ������������ҵ�ز����ҵͶ�ʣ����γ��˶�����ɫ���ƵĹ�ҵ�ز���Ӫģʽ-��̩ģʽ����˾�ѽ���ȫ�����ķ�����Ⱥ����ͬ�˾��ȣ���˾�ľ����������ڻ��ڷ��������רҵ����ҵ�ز�����ģʽ��δ��ͨ����������ҵ����Ʒ�ơ�������ģʽ�������ʹ���־�Ӫģʽ���и�ǿ�������뷢չDZ������˾���д��̹�ҵ���������飬ͨ���ɹ��������̹�ҵ�Ƽ�������̩��ɫ��ҵ���أ���˾�ѳ�Ϊ���������רҵ����ҵ�ز���ͷ��ҵ�� ������˾����Ϊ������������������������ߡ���Ϊ����Ψһ�����Ҹ��������Լ����������ġ��캽����������������Ŀǰ�ѽ���滮�Ρ���ɶ���̩�عɽ����������������Ŀ������裬����ʾ��������ù�˾������ƽ̨�ʹ��̹�ҵ�ز��������飬�е�δ�������������Ŀ������衣��˾�ġ���̩��ҵ�ز�����ģʽ�������ܱ���ɶ����ơ�������δ�������������Ŀ��������У���ɶ�δ�����п��ܽ������������������ʲ��ͼ���ע�����й�˾���⽫ʹ��˾������Ҫ�ķ�չ������������Ϊ������������������������ߡ� ������˾Ͷ������Ϊ��ǿ���Ƽ���������Ԥ�ƹ�˾06�ꡢ07�ꡢ08���EPS�ֱ�Ϊ0.20Ԫ/�ɡ�0.34Ԫ/�ɡ�0.65Ԫ/�ɣ�������ͬ������5%��73%��89%����˾Ŀǰ�ڿ�������ز���˾�й�ֵƫ�͡������㣬��˾��RNVAֵΪ11Ԫ��������Ϊ����˾δ��6-12�����ڵ�Ŀ���Ϊ13.00Ԫ�����衰ǿ���Ƽ���Ͷ�������� ����2���Ž��߿� ������˾��λΪ��������Ӫ�̺�ϵͳ�����̡���˾�Ŀعɹɶ�-�Ϻ��Ž�������Ҫ�����Ϻ��ֶ������ڵ��Ž��߿Ƽ����Ŀ������衣��˾������������Ϻ����������ۼ��Ž�����������չ���¼�����ҵ�ij��з�չս�ԡ� ������ҵ�ز�����Ϊҵ���ȶ�������Դ����˾ӵ���ѿ������ڽ���ĿԼ74��ƽ�ף�������ҵԼ53��ƽ�ף���˾������ͨ���Խ����չ���ʽ��ʹ����ҵ��������08��ﵽԼ100��ƽ�ף���5���ﵽԼ200��ƽ�ס���˾ĿǰͶ��һ��������ҵ�����ʴﵽ95%���ϣ�����긴��������ԼΪ5%����ˣ�Ԥ�ƹ�ҵ�ز����۱����ȶ������ز�����������ؽ������Ͽ졣 ������ɶ��ʲ�ע�뽫����δ��ҵ������Ԥ�ڡ���˾Ŀǰ��ֱ�ӻ���ӵ�м���25ƽ�����������е�Լ4ƽ�������½���������š���������Ϻ��ֶ���������ҵ��ӵ�м�����Ҫ�ĺ����ʲ�����δ���г���������ģʽ�£��Ž��߿ƽ���ȡ���Ž����Ŷ�ȷ�����������е�������λ���������������Լ�������ҵ����������ע�����й�˾����˾δ�������ܽ�������4.6ƽ����������ؿ����� �����ιɸ��¼�����ҵ��Ϊ�ɼ����Ƕ������ڹ�˾�����ʲ��У���˾�ķ��ز��ʲ�ռ��40%���ϣ����ڹ�ȨͶ��ռ��Ϊ30%���ϣ�����Ҫ�漰��˾�����ڸ��¼�����ҵ�Ĺ�ȨͶ�ʡ���˾δ�����ص�ѡ�������Ŀ����Ͷ�ʣ���������Ͷ�ʣ�����������ʲ�����Դ�����ʣ���˾Ŀǰ��ӵ�еľ������й�˾����о���ʡ������Ž��ȣ�δ����ȨͶ�ʽ�Ϊ��˾�����ɹۻر������ιɹ�˾�����н����ܳ�Ϊ�Ž��߿ƹ�˾�ɼ����ǵ������� �������蹫˾��ǿ���Ƽ�����Ͷ���������Ž����ż�������˾��2006��3�³�����ͨ��ȨͶ���ʽ����мƻ������й�ģ1371��Ԫ����Ͷ���Ž��߿���Ʊ��������2�ꡣ��˾�߹ܱȽ�����Ͷ���߹�ϵ�������˾δ����Ȩ�����ƻ�ʵʩ����˾�ɼ۽����������ռ䡣����Ԥ�ƹ�˾06�ꡢ07�ꡢ08���EPS�ֱ�Ϊ0.24Ԫ/�ɡ�0.34Ԫ/�ɡ�0.52Ԫ/�ɡ���˾δ��6-12�����ڵ�Ŀ���Ϊ10.40Ԫ�����蹫˾��ǿ���Ƽ�����Ͷ��������

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||