|

|

|

券商股:最好的时代来临http://www.sina.com.cn 2007年02月01日 16:28 证券导刊

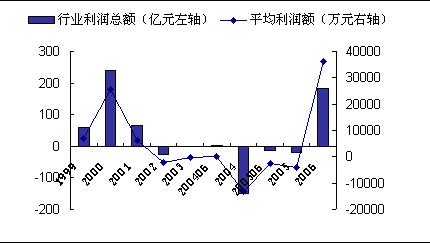

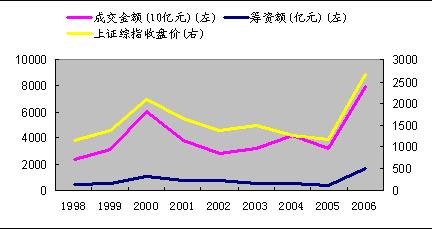

摘要 2006年的牛市使证券行业开始进入最好的时代,如果基于投资的眼光在已上市和拟上市券商中选择,那么龙头券商无疑将提供给投资者更长久和更安全的回报。 东方证券 顾军蕾 2006年的牛市使证券行业开始进入最好的时代。以上海交易所为例,沪综指全年上涨130.43%,A股全年成交金额同比增加200.32%,股票筹资总额同比增加471.91%。股指的上涨、融资额的增加和成交量的放大使券商的自营、经纪、投行等传统业务齐头并进、全面开花,行业迎来2001年以来的首度盈利。据不完全统计,业内主要的50家券商净利润额达到181.35亿元,平均每家盈利3.63亿元。而2001-2005年年均行业亏损49亿。在该部分券商的收入贡献中,手续费收入占比53%,自营证券差价收入占比27%,承销业务收入占比6%。 2006年券商的上市大幕也开始拉开,除少数券商表达了IPO意向外,目前已有7家券商进入了借壳上市程序,其中4家已公布具体方案。显然,2007年也将是券商的上市年。虽然对于每家上市券商的投资分析还有待更为准确详细的数据,但这一行业的投资机会目前也可初窥端倪。 图1、证券行业在连亏五年之后首度实现盈利

资料来源:中国货币网、东方证券研究所 图2、指数的上涨、成交和筹资金额的增加使券商的传统业务齐头并进

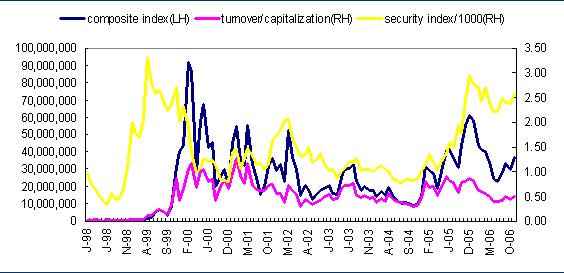

资料来源:中国证监会、东方证券研究所 投资上市券商:分享成长,把握龙头 证券行业的盈利波动性在全球都难以根本避免,这一波动性也反映在其较高的贝塔值中,但中国证券市场目前正面临波动周期中的上行波段,股市的整体向好对证券公司的业绩和估值形成双重拉动,这是投资证券股的简单理由。 韩国在1999年4月证券业指数创出历史高点,比1998年9月的低点上涨了6倍,这一景气持续到2000年1月,市场的换手率和综合指数也在随后创出新高,分别达到4个月前的3倍和9倍。其后的几年间证券业指数与这两个指标也如影随形,2005年4月开始的新一轮牛市,综合指数和证券业指数也均上涨了3倍。 图3、韩国1998-2006:证券业的投资机会和换手率及指数高度相关

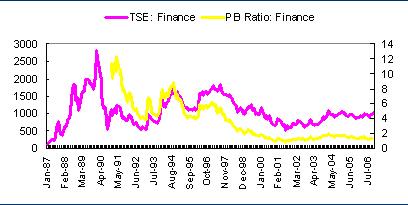

资料来源:CEIC、东方证券研究所 在金融危机之前的十年,台湾金融股的PB始终在3倍以上,平均为5.97倍,这也是台湾经济快速发展、股市相对活跃的十年。金融企业的PB最高曾在开放之初达到惊人的11倍,在1994年也曾高达8倍。但在2001年这一数值也曾达到0.92的低谷,而且从1990年到2006年的平均PB也仅为3.6,充分体现了证券行业与指数相关、波动性大的特点。 图4、台湾1987-2006:金融指数高PB的时代总是和牛市联系在一起

资料来源:CEIC、东方证券研究所 基于这一简单理由,我们认为,增加对于证券行业的配置在实质上是增加对证券市场的投资,因为牛市增仓、熊市减仓使券商总体上更类似于实行CPPI技术的交易员,而对上市券商的投资也可以视作放大市场投资比重的手段。 但如果基于投资的眼光在已上市和拟上市券商中选择,那么龙头券商无疑将提供给投资者更长久和更安全的回报。相对而言,已获得创新试点资格的券商中更容易诞生这样的公司。 首先,券业的竞争格局已从相对分散走向集中,市场化的并购开始出现,退出机制也开始完善,这使得行业龙头能更多地占据市场成长中的较大份额。2005年,前五名券商承销业务的市场份额已达到91%,比1997年的39%提高了52个百分点。同时由于管理水平、政策支持和资金来源的差异,券商经营效果的差距开始显现,行业利润的集中度不断提高。2005年,前五名券商的利润份额达到73%,比1997年的29%提高了44个百分点。 其次,分类监管有助于扶优限劣,不少创新试点类券商开始具有一定的品牌并开始实施客户中心战略,构成一定的进入壁垒。而创新试点类券商在业务准入方面可以享受的特殊待遇又使其能率先获得新业务的市场份额,公司价值进一步提高。 另外,创新试点类券商一旦获得上市地位,将进一步利用融资渠道补充净资本,从而在业务扩张、薪酬体系、品牌、战略投资等方面再度领先。 因此,我们看好创新试点类券商上市后的发展空间,规范类券商中有望晋级的也可关注。目前已有的19家创新类券商中除中信证券外,还有5家已公布上市计划或意向,未来队伍可能进一步壮大。 当然,证券市场的快速变化也使得行业竞争格局不断重构,创新试点券商的政策支持毕竟只是阶段性的行政垄断,而非竞争实力的保证。未来的竞争实力仍取决于各券商的战略布局和应变速度。我们仍然认为,中信证券最有希望在竞争中胜出,因此对其的投资应该是价值投资和趋势投资的交叉点。理由是:中信证券在投行领域的前三地位不可撼动,形成公司的核心竞争力。公司通过对金通、万通、华夏及中信资本的成功收购使其网络基本延伸至主要发达地区,可以充分挖掘经纪业务与其他业务的协同效应。而公司也是证券行业中最有希望开展综合经营试点的券商之一,由于中信集团的背景支持,公司与银行、保险、基金、信托的合作都相比其他券商更容易些。在2007年券商上市的背景下,行业板块的壮大将加强上市券商之间的联动性,这样行业的整体估值必然成为市场焦点。而在券商的绝对估值由于盈利波动性难以适用时,投资者将更为看重相对估值,也正因此,中信证券作为已上市多年的领先券商,其估值水平也将得到一定提升。 投资券商股东:注重主业、锦上添花 作为投资券商股的延伸,对于券商股东的投资也成为一个主题。我们并不反对这种投资,不过这一主题投资也仍需符合投资的一般原理,即注重未来价值的折现。在目前大多数“股东类”上市公司对券商投资的股比均不超过5%的情况下,它们的该项投资在新的会计准则下将很可能被界定为成本法测算的长期股权投资,只有当该券商确实取得上市地位且“股东类”上市公司不再抱有长期投资的目的时,才可能界定为金融资产,也就是在会计上直接将市价与成本的差异体现为损益或所有者权益。因此,我们不妨将“股东类”上市公司视作短期投资取得一次性暴利的公司,无论这部分暴利何时在何科目体现,都只是一次性的收益,兑现时成为确定的现金,不兑现则仍需承担股价涨落的风险。那么,我们对于这些“股东类”上市公司的投资思路就相对清晰―关注其主业的发展前景,同时在估值中增加一次性现金折现的增量。如果该公司的主业盈利能力良好,ROE大于COE,那么意外增加的现金可以扩大其主业投资规模从而进一步提升股东价值。反之,如果该公司主业疲弱,ROE小于COE,那么可能我们只能给其以现金的价值,甚至更少,因为变现的时间和成本均存在一定的不确定性。因此,我们认为应寻找“锦上添花”型的“股东类”上市公司,目前,我们更为看好雅戈尔、辽宁成大、吉林敖东等公司。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||