不支持Flash

|

|

|

|

|

航空业:今年行业盈利能力触底反弹http://www.sina.com.cn 2007年01月17日 00:07 证券导刊

行业前瞻:航空业 我国航空业在2006年盈利触底之后,2007年在运力扩张、市场需求、国际油价、汇率多重因素作用下,预计行业将走出寒冬,盈利能力获得一定提升。未来美国经济的”软着陆”,近几年大规模对石油工业的资本投资陆续投产,这都将直接对行业产生有利影响。 中信建投 李磊 2007年我国宏观经济在2006年达到本轮经济周期高点10.5%之后,预测在固定资产投资和外贸增速放缓带动下,2007年GDP增长9.6%。宏观经济增速防缓,带动行业业务量和收入小幅度下降。预测2007年航空业完成运输总周转量342亿吨公里,销售收入1840亿元,同比增长分别为14%和16.09%,受2006年连续两次上调燃油附加费影响,平均单位运价有所上涨,行业收入增速仍快于业务量增速。 2007年行业盈利能力仍取决于供求关系、航油价格以及人民币汇率三个核心因素。 供求关系 我国宏观经济和国民收入水平提升是行业需求增长的基础动力,2007年行业需求增速虽受宏观经济影响有所下降,但仍达到14%的增幅,2006-2010年行业年均增幅达到14.87%,未来四年我国航空市场需求仍保持旺盛。 2006年我国民航业引进飞机预测达到140架左右,到年底预测运营飞机数量达到1003架,同比增长16.22%。2007年我国飞机新增运力仍较大,预计仍将达到140架,到年末达到1143架,同比增长达到13.96%,运力增长基本上与需求持平。 2006年我国航空业在新增飞机数量加大压力下,通过控制实际可运营运力(ATK),仍实现了客座率和综合载运率的小幅提高,2007年由于新增运力仍不小,随着行业增速放缓,预计通过进一步控制可投入运力来提升客座率和综合载运率的空间有限,初步预测2007年行业客座率和载运率与2006年持平。这也意味着行业盈利增长更加依赖于成本削减。 2005-2006年为行业运力增速最快的两年,2008年之后,随着基数扩大,行业运力增速逐年放缓,预测到2010年行业运营飞机数量达到1563架,十一五期间年均增长达到12.61%。 航油价格 2007年国际油价在2006年7月创出79美元高点之后将有所回落,但考虑到目前国际原油剩余产能和炼油剩余产能的不足,国际原油和成品油价格难以大幅度回落,初步预测2006年国际原油平均价格维持在63美元/桶,同比2006年的68.5美元/桶,回落8.03%。 由于目前上市公司国内业务基本上占到总收入的40%以上,南航甚至达到75%,且国际业务(不包括地区业务)盈利相对有限,因此行业盈利能力对国内航油价格波动敏感性更高。 2006年12月11日之后国内成品油批发环节依据入世承诺对外开放,国内成品油定价机制改革提上日程。从最新的信息披露来看,未来成品油定价机制将采用“原油成本法,综合考虑国际原油价、国内炼油成本、合理利润而制定国内成品油价格”的方案可能性大,这也意味着,在国际原油价格有效跌破55美元/桶之前,国内成品油价格下调可能性不大。 2006年随着国际原油价格大幅度上涨,国内航空煤油价格连续三次上调,目前航空煤油零售价格达到6310元/吨,同比年初5220元/吨上涨达到20.88%,1090元/吨。 2006年8月之后,随着国际原油价格的大幅度下滑,以及人民币汇率升值的加速,2006年9月之后进口新加坡航油CIF价格已低于国内航油定价。 2006年11月我国调整成品油进口关税,将航空煤油进口关税从6%下调到2%,进一步巩固了进口新加坡航油CIF的价格优势。 展望2007年国内航油价格走势,随着国内成品油定价机制与国际原油价格接轨,根据国家发改委初步确定的新机制,国内成品油价格将从盯住国际成品油价,改为盯国际原油价,锁定跟踪地区为布伦特、迪拜和米纳斯。 从趋势看,2007年世界经济虽在美国带动下,小幅下滑,但原油消费需求在中国以及OECD成员国带动下,并未放缓,根据国际能源协会(IEA)12月最新预测报告,2006-2007年国际原油消费需求分别为8449万桶/日和8594万桶/日,同比增长1.08%和1.66%。 2006年国际原油价格大起大落,9月份之前,市场关注重点集中在原油剩余产能和炼油瓶颈制约上,导致油价飙升,7月和8月分别创出79美元的高点。9月之后,市场关注度转移到需求放缓方面,受美国三季度GDP大幅度放缓,国际原油价格大幅度下滑,跌幅达到20%以上,目前维持在55-65美元一线。考虑到美国经济在四季度和明年一季度均不太乐观,我们认为短期内国际油价仍将维持低位。整体2006年全球原油消费受下半年北半球气候偏暖和北美地区消费疲软等因素,原油消费需求低于预期。 2007年国际油价受世界经济仍维持较高增速,以及原油消费仍比较旺盛,同时原油供给能力和炼油新增产能仍较为有限影响,我们认为国际油价难以大幅度下跌。初步预测国际原油平均价格63美元/桶,同比2006年下跌8.03%. 我们预测2007年国际原油需求增长依赖于中国和北美消费需求的扩大,中国原油消费需求在2004年增长达到16.73%之后,2005年迅速下降到2.80%,预测2006、2007年分别为6.06%和5.71%。2007年国际原油消费对美国经济和中国原油消费依赖性大。 根据对2007年国际原油价格的判断,如果人民币汇率升值幅度在3%的前提下,进口原油价格难以有效跌破55美元/桶,因此我们认为2007年国内成品油价格下调可能性不大,对航空公司而言,2007年仍将面临高油价的困扰。 对油价的中期走势,我们仍坚持一贯的观点,即2008年之后油价中期趋势将会下跌,在人民币汇率逐年升值3%的趋势下,国内成品油价格也将相应的下调,航空公司将从中受益。左右中期油价下跌的主要因素来源于供给上升,而需求保持稳定。 始于2004年的本轮油价上涨的一个重要因素是2003年之前国际石油化工行业的低迷,导致对上游原油和下游炼油产能投资相对有限,到了2004年,在面临以中国为代表的强劲而突然的全球需求增长,供给能力严重滞后,原油和炼油剩余产能迅速下降。由于石油工业新增产能需要一定时间,导致2005、2006年国际原油价格迅速上涨。 中期趋势来看,随着2004年以来的国际原油开采和炼油投资项目的逐渐投产,国际原油和成品油供求关系将逐渐缓解,大量新增产能的释放将促成国际油价的逐步走低,尽管2008年之后随着美国经济“软着陆”的结束,全球经济增长对原油消费需求仍很旺盛。 2008年之后随着国际原油价格有效跌破55美元/桶大关,在人民币汇率升值驱动下,国内成品油价格的下调将使航空业享受巨大利益。 人民币汇率 汇兑净受益是航空业2006年三季度盈利大增的重要因素。截至到2006年12月19日,人民币汇率兑美元升值幅度已超过3%,达到3.01%。展望2007年人民币汇率走势,在外贸顺差持续扩大压力之下,人民币汇率升值趋势不会改变,升值幅度考虑到2007年美国经济增速放缓,美联储减息可能性加大,预期美元汇率将进一步下跌,人民币兑美元升值幅度将超过3%,达到到5%的水平。国内航空公司外债结构中70%以上为美元负债,因此,国内航空公司预期2007年汇率净受益将加大,成为行业利润增长的重要来源之一。

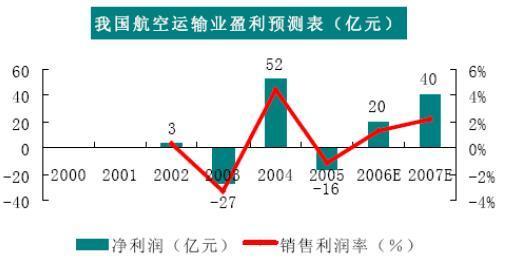

行业盈利预测 综合上面分析,我们认为2007年航空运输业在渡过2006年的寒冬之后,整体盈利能力将触底反弹,盈利能力提升的主要来源是燃油附加费的提升导致单位运价的上调以及航空公司在削减成本控制上持续不断的努力,以及人民币汇率升值幅度的加大,初步预测全行业将实现盈利40亿元,不过与全行业1800多亿元的销售收入相比,仅2.17%的销售净利润率仍显示出行业的盈利能力偏弱。

重点航空公司点评 中国国航(601111.SH):“星辰计划”提升中期发展潜力。 国内竞争实力最强的航空公司,干线网络和国际业务优势奠定了公司中长期发展潜力。2006年完成与国泰航空的交叉持股之后,公司在京港航线上的垄断地位将更趋突出,加强与国泰航线网络资源的合作将丰富公司以香港作为中转枢纽的产品线。从未来五年全球航空市场需求来看,亚洲区域内部和亚欧航线增速远高于行业平均水平,公司国际化战略和良好的公司治理结构奠定了公司未来良好的成长性。 公司面临的主要问题是在开拓国际客运和货运业务的同时,如何兼顾短期盈利和中长期发展以及如何提升现有国际业务的盈利水平。随着外航逐步加大对中国航线的运力投放,公司国际业务面临一定的压力。 国际油价的中期回落和人民币长期升值趋势是公司盈利增长的重要保证,2007年公司盈利能力由于减少了出售港龙航空一次性股权投资收益而有所回落,预测2006-2008年公司EPS分别为0.29元、0.21元、0.36元。 东方航空(600115.SH):而今迈步从头越。 公司拥有以上海为基地的良好的航空市场环境,但近几年一系列不成功的并购活动以及频繁的管理层变动让公司失去了发展壮大的良机,2006年公司管理层暴露出的一系列问题以及巨额亏损让公司的市场形象跌入低谷。 展望2007年,我们认为公司将逐步走出低谷,新一届管理层将更加重视公司业务资源整合和成本控制,同时2005年下半年收购西北航空和云南航空资源整合效益将逐步显现,最核心的是与新加坡航空公司的合作将全面展开,新航的入主一方面提高公司资本实力,更重要的是提高公司整体管理效率和运营水平,公司2006年已预亏,2007年公司将实现盈利,一旦新航成功入主东航,公司的中长期发展潜力将得以发挥,上海区域快速发展的航空市场需求将使公司长期受益。预测2006-2008年EPS分别为-0.30元、0.05元、0.15元。 南方航空(600029.HK):积极寻求市场定位。 公司以广州为基地的航空市场环境整体上不如北京和上海,公司以国内业务为主的收入结构决定了公司对国内航油价格和运力扩张更为敏感,2007年公司将进一步加强北京分公司的运力投入,整体业务发展有一定改观,2005年收购北方航空和新疆航空业务整合效益在2007年有所提升,同时2006年国内连续两次提高燃油附加费导致公司2007年单位运价水平有所提升,整体公司2007年盈利仍将依赖于汇率升值和国际油价整体走势。对公司在成本控制方面的努力我们给予中性评价。预测2006-2008年EPS分别为0.06、0.16、0.20元。 上海航空(600591.HK):充分利用上海航空市场的优越地位。 公司近两年运力扩张迅速,在积极开拓以上海为始发航线的国内业务同时,大力拓展国际客运和货运市场,2006年7月投入运营的上海国际货运航空公司在成立仅3个月之后,就实现盈利,将成为2007年公司新的利润增长点。2006年公司通过调整折旧政策增加净利润6800万元,预计将实现盈利。公司未来面临的主要问题是快速扩张的运力对公司综合载运率和客座率构成一定压力,以及在开辟新航线面临的短期亏损局面。2006-2008年预测EPS分别为0.02、0.10、0.25元。 海南航空(600221.HK):资本运作整合航空资源。 公司2006年定向增发28亿股之后,海南省国资委控股的新华航空控股有限公司成为公司第一大股东,上市公司获得56亿元的资本金补充,很大程度上降低了公司的债务风险和运营压力。2006年12月上市公司与集团合资成立中国最大支线航空公司——大新华快运航空公司,上市公司仅持股15%,并将部分亏损的支线业务剥离给大新华快运,有利于提高上司公司整体盈利水平。2007年上市公司整合齐下航空资源将有所突破,同时海航集团的整体上市将逐步推进。由于方案和内容尚未确定,对上市公司影响有待观察。2006-2008年预测EPS分别为0.06、0.11、0.20元。 国内A股上市航空股估值一览表

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||