不支持Flash

|

|

|

|

|

医药商业:故事推动还是历史机遇http://www.sina.com.cn 2007年01月16日 21:56 证券导刊

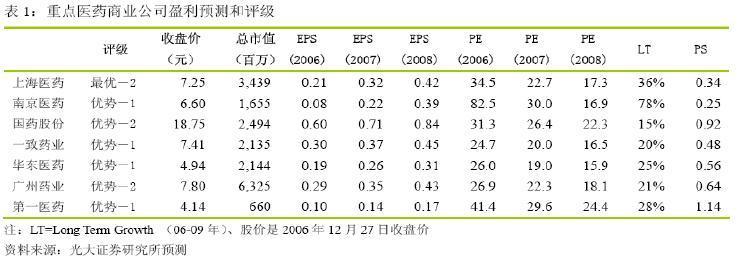

明星分析师 姚杰,分子生物学硕士,现供职于光大证券研究部,从事医药行业研究。在CCTV《中国证券》、《中国证券报》和今日投资财经资讯有限公司联合举办的“2005年度最佳分析师”评选活动中,荣获“行业最佳分析师”称号。 广阔的市场空间及产业政策导向将推动大型医药商业企业步入长期增长的轨道,具有网络和规模优势,未来可能成为医药商业寡头的企业将成为投资的重点。 光大证券 姚杰 2006年医药板块整体表现落后于大盘,唯有细分子行业医药商业板块一枝独秀。在国药股份资产注入预期、南京医药“药房托管”,以及上海医药“华源系”整合的背景下,2006年医药商业板块走出了一波明显强于医药板块的行情。但是随着国药控股(国药股份和一致药业大股东)资本运作的不确定性和南京医药“药房托管”的质疑,医药商业板块也产生了较大的波动。那么医药商业是单纯“故事推动”的交易性机会,还是行业变革的历史性投资机遇呢? 我们认为:国内医药商业整体走强并不是单纯的“故事推动”,而是具有良好行业基本面预期为基础的。行业变革推动企业盈利能力改善是支持医药商业走强的核心驱动力,资产整合和政策导向则是上涨的催化剂。我们强调行业基本面变化的趋势是把握未来医药商业投资机会的重要基础。 医药商业走向“微利时代” 医药商业是商业批发零售的一个专业化细分领域,主要是指药品流通渠道的批发和零售环节(制药企业-医药分销商-医院/药店-病人)。近年来国内医药市场规模快速提高,据统计2005年国内医药商业销售总额已经达到2580亿元,2001-2005年复合增长率为18.8%。我们认为国内医药市场规模提高的驱动因素主要来自于三个方面:一、国内经济增长和居民收入提高推动了人均医疗保健支出的增加;二、人口自然增长和人口结构老龄化带动医药消费市场规模的扩大;三、国家医疗保险体制改革提高城市和农村医保覆盖人群。 从行业生命周期分析,很明显医药商业受益于国内医药市场规模的快速提高,已经进入了快速成长期。人口自然增长、人口结构老龄化、居民医疗保健支出的提高、农村医药市场开发将继续推动国内医药市场规模快速增长,我们预计2006-2010年国内医药市场规模将保持13-14%的复合增长率。 根据中国医药商业协会的统计数据显示,近年来国内医药商业企业盈利能力逐年下滑。2004年全行业销售总额保持两位数增长,但是利润却同比下降10.55%,行业整体利润率已经下降到0.57%。我们认为行业盈利能力下降的主要驱动因素有两个:(1)医药商业从90年代初逐步开始市场化运作,传统的国家统购包销制度被打破,行业内部竞争加剧。(2)医药产业链利益重新划分,制药企业(上游)和医院(下游)的议价能力提高,商业企业逐步沦为“搬运工”的角色,盈利空间受到很大挤压。我们认为“微利”是医药分销产业的重要经济特征之一,国内药品流通体制由计划经济向市场化转变,医药商业走向“微利时代”是正常回归。 竞争格局走向寡头垄断 从产业集中度的理论研究发现,医药商业具有产业“高度集中”的经济特征。回顾美国医药分销企业的发展历程,美国医药分销也经历了从分散走向寡头垄断的市场化过程。据相关资料表明1979年CardinalHealth进入医药分销市场时,全美主要的医药分销商超过了355家,但是到今天McKesson、CardinalHealth、AmerisourceBergen已经占据了96%以上的市场份额。目前国内医药商业发展一个明显趋势就是市场份额和利润已经开始向大型医药商业企业集中。据国内医药商业协会统计数据显示:2005年国内排名前三位的医药商业企业(中国医药集团总公司、上海医药、九州通集团)销售收入都超过了百亿,所占市场份额从15%提高到了17%,销售收入前100位企业所占市场份额从60.5%提高到67.83%。从国际医药分销发展的历程来看,医药分销呈现出产业高度集中化、企业寡头化、经营规模化的发展趋势。我们认为国内医药商业集中度提高的趋势不可逆转,市场将走向寡头垄断。未来行业集中度提高速度主要由市场化竞争因素和国家政策导向所决定。 无论是从国际经验还是国内医药行业现状来看,一个国家的医药政策变化对于本国医药产业有着深远的影响,例如药品降价、反商业贿赂、国家医疗保险计划等等。目前对国内医药产业政策面影响最大的是“三医改革”――国家医疗保障制度改革、医疗服务体制改革、药品生产和流通体制改革。虽然国内“三医改革”进程受到各方质疑,但是我们认为国家对于医疗保险、医疗体制、药品生产和流通体制改革的方向基本上日渐明确。从国家最近一系列政策变化分析,我们倾向于国内药品流通政策方向基本上是“规范市场,产业集中”。从发达国家医药分销产业发展历程来看,产业适度集中是提高药品流通效率的重要措施之一,也是是市场化经济发展的必然方向。医药分销产业的经济特征决定了-医药分销没有适度集中,就没有规模效应。因此我们判断国内医药流通体制改革在符合“三医改革”的大背景下,其产业政策导向将和产业市场化发展方向一致。我们认为国家药品流通体制“适度集中”的政策导向将推动国内药品流通市场集中度快速提高,而且其趋势已经不可逆转。 重点关注能成为寡头的企业 我们认为,医药商业行业整体呈现三个特点:一、国内医药市场规模保持快速增长的趋势不变,医药商业前景广阔;二、市场化因素和政策导向推动行业变革,市场集中度提高不可逆转;三、国内大型医药商业公司市场地位逐步提高,运营效率提升空间巨大,盈利能力改善。 因此医药商业面临巨大行业变革的投资机遇,广阔的市场空间、行业整合扩张、企业盈利能力改善、产业政策导向将推动大型医药商业企业开始步入一个长期增长的轨道。我们坚持认为行业基本面的转变是医药商业上涨的核心基础,资产整合和政策导向只是上涨的催化剂。医药商业具有很强的规模经济特征,因此对于有销售规模、费用成本控制有优势,并具有扩张能力的企业,其盈利提高将远高于行业增长。因此我们选择投资标的核心思想是:“选择具有网络和规模优势,未来能成为医药商业寡头的企业”。 从目前竞争格局分析,具有全国布局能力的有三家:国药控股、华源系、九州通集团。跨区域型医药分销企业有南京医药、广州市医药公司、重庆医药等。其中涉及到的主要上市公司有国药股份、一致药业、上海医药、南京医药和广州药业。 国药股份和一致药业由于受到大股东国药控股的资本运作影响,公司外延式成长具有不确定性。如果两公司没有外延式资产注入,则一致药业已经占据两广地区,销售和网络已经形成相当规模,未来成长性相对较好。南京医药走的是区域扩张道路,南京、合肥、苏北、福州布局已经基本成形,未来很可能成为跨区域的医药商业龙头。上海医药已经是华东地区的医药商业龙头,如果未来能成为华源系医药商业整合的平台,其成长空间将会非常广阔。因此我们建议可以战略性配置上海医药和南京医药。

【发表评论】

|

||||||||||||||||||