|

不支持Flash

|

|

|

商业:业绩增长源自激励改善和并购重组http://www.sina.com.cn 2006年12月12日 19:38 新浪财经

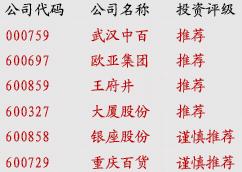

长江证券 邵稳重 ――商业零售业2007 年度投资策略 快速增长的宏观经济为消费持续增长奠定了宽松的外部环境 我们认为,受益于宏观经济和居民可支配收入的持续快速增长,零售业赖以发展的消费环境依然良好,我们预计未来2-3年零售业将处于持续的高景气状态,社会消费品零售将保持13%的增长。 零售行业扩张加速,商业租金上涨将侵蚀零售企业的部分盈利 随着连锁零售企业持续的开店和整个商业物业价格的上涨,零售企业的租金成本也不断上升。我们研究后认为,租金的上涨将是一个趋势,而只有销售能够实现持续快速增长的零售企业才能消除租金上涨对成本带来的影响。 各零售子行业增长不一,连锁超市仍然能够保持高速发展势头 零售各个子行业的发展态势差别很大:1)百货业由于受到选址难和资本支出较大的限制,内生增长将是百货企业增长的主要方式;2)连锁超市业不仅享受行业增长,还在蚕食传统零售渠道的市场份额,其高增长的势头将得到维持;3)家电零售业处于寡头垄断的竞争格局之中,产品和服务的同质化难以在短期改变,由于传统家电产品销售放慢,整个家电零售增长趋缓。 零售公司业绩超预期增长的驱动力源自激励改善和并购重组 自2006年初以来,整个零售行业板块上涨80%,超过同期上证指数56%的涨幅。我们认为,资本市场基本反映了未来2年零售行业稳定增长的预期。 零售业2007年的投资机会不在于零售行业高景气预期,而在于零售企业超过预期的业绩增长。 超预期的业绩增长之一:管理和激励的改善是第一推动力 零售业是一个进入壁垒很低的行业,同时也是一个管理难度非常大的行业,因为零售业每天都在竞争,都需要不停地关注消费者消费习性和需求的变化,零售业作为一个竞争非常惨烈的行业,对主要管理团队的激励是最重要的一个因素。从这个角度出发,我们非常关注市销率很低而激励有望在2007年得到有效改善的公司,这些公司包括:东百集团、武汉中百、王府井等。 超预期的业绩增长之二:重组与整体上市将是第二推动力 零售公司除了能够通过持续成功开店和不断提升内部管理效益实现收入和盈利的持续成长以外,还可以通过收购整合的方式实现裂变式的成长,这主要体现在收购整合和整体上市。值得我们关注的公司有:重庆百货、银座股份、新华百货等。 核心观点:1)零售业的高景气度将得以有效持续,但资本市场基本上反映了零售公司业绩的预期增长;2)2007年零售上市公司的投资机会不在于行业景气,而在于超过市场预期的业绩增长;3)业绩超过市场预期的增长来自于上市公司的激励改善以及大股东的资产注入和整体上市;4)我们不仅要投资激励有望在2007年得到有效改善的公司(买入市销率很低而激励有望在07年得到改善的公司),也要关注并购重组或整体上市带来的投资机会。 行业内重点公司推介

详情请见: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||