中行上市提升A股银行业估值 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月05日 23:53 证券导刊 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6月1日,中国银行在香港成功上市,其首日价格在3.35港元上下。作者将中行与A股上市银行盈利能力和成长性进行了对比研究,发现A股上市银行的多数指标要优于中行,理论上讲估值不应低于中行的水平,因此现在正是投资银行股的较好时机。 海通证券 邱志承 中国银行在香港首次公开募股(IPO)价格定为每股2.95港元,筹资总计97.2亿美元(约合750亿港元)。中国银行IPO价格接近指导性价格区间2.50至3.00港元的上限,募股数量为255.7亿股,相当于扩大后总股本的10.5%。此次发行的股票于6月1日在香港交易所挂牌上市。在香港成功上市后,中行将尽快发行A股。 与H股及A股上市银行估值水平对比 按照103.44港币汇率计算,并假设中行上市后的交易价格会较目前的招股价上浮20%,我们估算出中行按人民币计算的交易价应为3.66元。按此价格,我们对中行与A股市场上市银行的P/E、P/B和P/PPP(拨备前利润)进行对比(己考虑2006年增发的影响)。 表1:估值水平对比

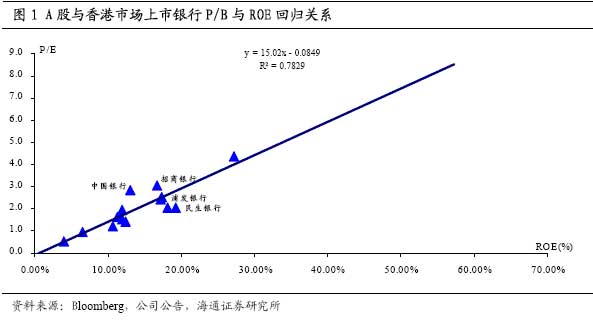

资料来源:公司公告,海通证券研究所 从上表中我们可以看出,中行的各项估值水平均高于A股上市银行,除P/E、P/B外,P/PPP也要高于A股平均水平50%左右。PPP是拨备前利润,不受税收政策和拨备计提的影响,因为中行刚刚经历了财务重组,其拨备支出和税赋水平不具可比性,所以拨备前利润更能反映中行的持续盈利能力。如果考虑到中行信贷风险控制能力要低于A股市场大部分银行,拨备压力也相应要大些,那么中行相对A股市场银行股溢价更高。 为进一步对比估值水平,我们将A股市场与香港市场上的银行股P/B与ROE进行回归(为能显示清晰,我们没有标出除中行外其他香港上市银行名称),我们可以看到银行股的P/B与ROE存在明显的回归关系,相关系数达0.78。从P/B和ROE的回归关系中,我们也可以看出除招行外A股市场上银行都是要低于香港市场上银行的整体估值水平的。 与A股主要上市银行盈利能力对比 我们下面简单地对中行与A股市场上银行的盈利能力进行对比,看中行的基本面是否能支持其在估值上的溢价。 商业银行的收入主要由利差收入和中间业务收入构成,支出主要包括:经营费用、拨备支出和税赋。为剔除财务重组的影响,我们将主要对中行与A股上市银行利差收入,手续费收入和费用支出水平进行对比。 1、利差水平对比 我们分别用边际净利率(净利息收入/盈利资产)和净利差(盈利资产生息率―付息负债付息率)来比较利差水平。 2利差水平对比

资料来源:公司公告,海通证券研究所 从上表我们可以看到从2003到2005年,A股上市银行平均利差水平要明显高于中行。银行的利差水平,是由盈利资产生息率和付息负债付息率决定的。在2004年前中行的平均付息率是低于A股上市银行的,不过随着外币存款利率的市场化和主要发达国家利率的上升,中行高比例的外币存款使其平均付息率明显上升,但其平均生息率却没有随之上升,这使中行的利差水平要略小于A股银行的水平。受这次加息的影响,我们判断2006年中行的利差水平会有小幅上升,但仍低于A股市场上市银行。 表3:生息率与付息率对比

资料来源:公司公告,海通证券研究所 2、中间业务水平和费用控制水平对比 得益于在国际业务上的优势,中国银行中间业务发展水平要明显高于国内其他银行,我们以非利息收入占营业净收入的比重来衡量中间业务发展水平,可以看到中行与A股上市银行相比有明显的优势。不过中行在国际业务传统优势外,中间业务缺乏新的增长点,因此近年中间业务的比重有所下降。中行的费用控制水平与A股上市银行相比处于中流,不过其费用比率应有进一步下降的空间。 表4:非利息收入和费用支出比率

资料来源:公司公告,海通证券研究所 3、整体盈利水平对比 同样为了剔除中行重组的影响,除平均净资产收益率外我们还选用拨备前平均资产收益率对中行和A股上市银行的盈利能力进行比较。 虽然中行的利差水平不高,但得益于较高的中间业务比重,中行的拨备前平均资产收益率水平与A股上市银行相比处于领先水平。 中行的平均净资产收益率水平要低于A股上市银行,主要是因为其拨备压力较大和杠杆比率较低。不过受财务重组影响,RoAE的可比性有所下降。 表5:盈利能力对比

资料来源:公司公告,海通证券研究所 与A股主要上市银行成长性对比 决定一家公司的估值水平除了盈利能力外,还有它的成长性,我们下面将对中行和A股市场银行的成长性也进行一个简单的对比。 在利差水平不变的情况下,银行利差收入增长的驱动因素是盈利资产的增长。因为中行的招股书中只披露了2003年到2005年的财务数据,在对比规模增长时,我们用2004年和2005年的数据进行比较。 表6:盈利资产增长对比

资料来源:公司公告,海通证券研究所 表7:收入和利润增长对比

资料来源:公司公告,海通证券研究所 中行现在巨大资产规模使它的扩张难以达到中小银行那样速度,受盈利资产增速的制约和中间业务增长放缓的影响,中行的利润增长要慢于A股市场上银行。中行招股书中预测:其2006年盈利不低于330亿元,也就是说2006年净利润增长率将略高于10%,我们认为中行未来利润增长将保持在10-15%的水平,较A股市场上优秀银行低50%左右。 对A股市场银行估值的影响 在中行和A股上市银行盈利能力和成长性的对比中,A股上市银行多数指标要优于中行,虽然中行上市后经营管理会进一步改善,盈利能力也会逐渐提高,但在未来3年内,A股市场优秀银行整体上是要好于中行的,因此理论上讲估值不应低于中行的水平。 我们并不当然地认为内地在香港上市的银行股估值水平就是合理的,目前内地银行在香港市场上的估值受到了人民币升值,被动型投资基金的增仓等因素的影响,存在一定程度的高估。我们判断这些因素带来的高估在10-20%左右。我们以中间数15%下调中行的估值水平,再与A股市场上银行股进行对比,发现A股银行的估值还应有20%左右的上升空间。 此外据有关消息,中行在H股发行成功后,会很快在A股上市,那时,中行将取代招行成为A股银行板块的龙头,并对A股市场上其他银行股产生明显的比价效应,招行H股招股价不确定性对银行板块走势的影响也会减弱。 招行、民生和浦发银行在未来3年内利润能保持25%左右的复合年增长率,考虑2006年增发摊薄,这三家银行的2006年P/E在14到22倍,P/PPP在10到5倍,按P/B和ROE的关系来计算,P/B也是较低的,可见A股银行估值已经偏低,特别是民生和浦发的估值明显偏低,加上前段时间银行股涨幅弱于大盘,使其在估值上更具吸引力。虽然今年会有较多的银行上市,分流一部分机构资金,但我们认为优良的基本面和逐渐提高的估值水平将是决定银行股长期走势关键,现在正是大资金在A股市场上投资银行股的最好时机,我们维持对银行业的增持评级。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 证券 > 中行A股上市 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 女人钱,怎么赚(图) |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 100万年薪・招总裁 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 夏治哮喘气管炎好时机 |

| 结肠炎患者的胜地!! |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |