交通运输行业05年综述及06年机会展望 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月08日 17:55 新浪财经 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

作者:傅子恒 业绩增长向“常规”趋势回归 ――交通运输行业2005年报综述及06年机会展望

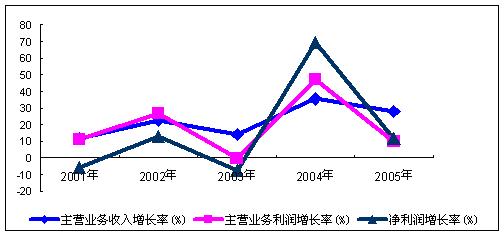

要点提示: ●2005年度,交通运输行业净利润增长为11.75%,净利润增长略超国民经济增长水平,但明显低于行业平均增长水平。从长期趋势来看,其业绩在04年超常增长后回归至“常规”增长趋势之中; ●从行业内部差异情况来看,各细分行业差别较大。其中航空运输:直接从事航空运输类公司经营环境继续恶化,但机场、物流仓储等航空运输支持服务类上市公司业绩保持了稳定增长。陆路运输:城市公共运输经营公司业绩下滑,公路运输开发建设类公司保持稳定,铁路建设及支持服务类公司业绩稳定增长。水路运输:海、河运输及港口、码头经营类公司总体均保持了稳定; ●从上市公司经营角度来看,2005年业绩表现继续向重点上市公司集中; ●展望06年度,整个交通运输行业经营将总体保持平稳,但由于各细分行业的政策支持及行业状况各不相同,不同类别上市公司的业绩表现依旧会呈现出明显的差异。航空运输类公司经营形势仍难乐观,公路与水运经营公司将继续稳定,物流储运细分行业前景被继续看好,受政策强力支持驱动,与铁路建设相关联的上市公司面临更多的发展机遇。从上市公司角度观察,那些经营与投资扩张中能够为公司带来新利润增长的上市公司面临新的成长机会。 一、行业概览:整体业绩保持稳定 根据证监会行业划分标准,沪深两市目前正常存续的属于交运仓储业的A股上市公司共有58家,截至4月底,这58家上市公司中除ST龙昌(资讯 行情 论坛)1家尚未公布年报外,其余57家公司已经公布了2005年报财务报告。年报显示,交通运输行业2005年度业绩表现保持稳定,但纵向对比显示其业绩增长不足,呈现出高扩张之后向常规回归的趋势。 1、横向对比:稳定性较强但赢利增长低于平均水平 根据天软金融分析系统提供的统计数据,57家交运行业A股公司2005年实现加权平均每股收益0.26元,加权平均每股净资产2.82元,净资产收益率9.16%,每股经营活动现金流0.67元,与市场整体水平对比的情况是:截至4月30日,沪深两市A股的上述各均值指标是:加权平均每股收益0.27元,每股净资产2.84元,净资产收益率9.63%,每股经营现金流0.64元。总体来看,整个交通运输行业2005年盈利指标基本与市场平均持平。 从赢利与亏损上市公司家数对比情况来看,交通储运行业中,亏损的上市公司只有北京巴士(资讯 行情 论坛)、南方航空(资讯 行情 论坛)、漳州发展(资讯 行情 论坛)、ST国农4家,占行业家数的比例为7%;与此同时,沪深两市已公布年报亏损的A股公司计有244家,占全部1349家正常存贯A股公司总数的20%,由此大致可以认为,整个交通运输行业的赢利能力基本指标与市场平均基本持平的同时,其赢利的稳定性明显要强过市场平均水平。但从成长性角度来看,2005年,交通仓储业主业收入增长率为28.41%,略高于沪深A股平均值27.44%,但主营业务利润率与净利润增长率分别为9.96%、11.75%,大大低于两市A股15.07%与23.615%的市场平均值。稳定性强而成长性不足,这是对交运行业2005年报横向对比得出的基本结论。 2、纵向对比:高扩张后向“常规”趋势回归 将行业成长性进行纵向对比,05年交运行业业绩表现最大的特点就是毛利率下滑比较明显,业绩增长幅度大幅降低。该年度行业平均主业利润率为24.97%,较04年度的29.21下降4.24个百分点,降幅为15%;净利润率9.98%,较04年度下降了1.6个百分点,降幅为14%。三个主要成长指标主营业务收入增长率、主业利润增长率与净利润增长率分别为28.41%、9.96%、11.75%,而这三个指标04年分别是35.45%、47.16%、69.38%。而且,将指标进行对比亦可以看出,与04年主业利润、净利润增长明显超越主业收入相区别的是,2005年度行业的利润指标大幅低于主业收入的增长水平,这反映年度成本费用增长幅度大大超过主业收入的增长幅度,预示行业环境与04年的相对较为宽松相比明显趋向收敛。再以5年以来的历史数据进行对比来看,2001年以来,整个交通运输行业赢利增长呈现出螺旋向上的趋势,2004年度超常规“井喷”增长(见下表与下图),2005年度的业绩增幅回落可视为又一轮扩张后的常规回归,只是相对于市场平均而言,这一“回归”幅度更大一些。 图表1、2:交通运输行业近五年业绩变动情况简表

数据来源:天软金融分析系统 3、公司对比:盈利继续向重点公司集中 在上市公司微观表现层面,统计显示,2005年整个交运行业实现净利润为189.67亿元,这其中,排名前五名公司合计实现净利润67.09亿元,占总体的36%,其中中海发展(资讯 行情 论坛)一家公司即实现27.14亿元位列第一;排名前十位公司合计实现净利润98.75亿元,占行业总体的52%。而且,排名前十位的公司中除了宁沪高速(资讯 行情 论坛)净利润同比下降15.76%以外,其中九家全部增长,增幅前三位的分别是天津港(资讯 行情 论坛)(增长145.49%)、皖通高速(资讯 行情 论坛)(63.02%)、中海发展(43.45%),而对比前三年数据可以看出,中海发展、上海机场(资讯 行情 论坛)、上港集箱(资讯 行情 论坛)、中远航运(资讯 行情 论坛)、外运发展(资讯 行情 论坛)、皖通高速、深赤湾(资讯 行情 论坛)等这些业绩排名靠前的公司都呈现出一种持续快速增长的趋势,这一现象显示,整个行业的赢利能力延续了向重点公司集中的趋势。 附表:2005年度净利润排名前十位的上市公司近三年业绩变动情况

数据来源:数软金融分析系统 二、行业内的比较:细分行业表现各异 从行业内细分比较角度来看,整个交通运输行业航空、陆运与水运三个子行业的经营环境与业绩表现各不相同,且差异较大;在各子行业内部,经营方向不同的上市公司业绩表现亦不相同。具体表现是: 1、航空运输 直接从事航空运输经营的上市公司由于燃油成本持续上涨与行业竞争等原因导致的经营环境继续恶化,业绩在04年下滑的基础上继续大幅下滑,A股上市的几家航空运营公司中,南方航年度亏损高达17.94亿元,对行业整体业绩的拖累较大;东方航空(资讯 行情 论坛)年度微利,06年首季出现每股0.20元的巨额亏损;上海航空(资讯 行情 论坛)与海南航空(资讯 行情 论坛)微利。总体来看,航空运输业05年是凄风苦雨的一年。 与航空运输类公司惨淡经营相比,提供航空运输支持如机场建设与物流储运服务类公司的经营状况保持了稳中有增的态势。三只机场股中,上海机场、深圳机场(资讯 行情 论坛)、白云机场(资讯 行情 论坛)实现的每股收益分别为0.72元、0.45元、0.25元,同向对比是+7.55%、+40.16%、-11.3%;从事航空客货代理、快递与物流服务业务的外运发展实现每股收益0.51元,同比增长16。22%;从事航空地面保障服务管理的厦门空航实现每股收益0.34元,同比增长21%;提供海洋商业运输服务的中信海直(资讯 行情 论坛)每股收益0.18元,同比增长9.31%。在业绩稳中有升的同时,这些公司现金流普遍充足,其在业务与投资进一步扩张方面普遍有着十分强烈的需求。 2、陆路运输 陆路运输具体又有公路运输、铁路运输、管道运输之分,其中公路运输又可分为城市共公运输与城际公路运输,各细分行业另有直接从事运输经营与各类运输支持的区分。上述分类中,也缘于油价持续涨升影响,北京巴士作为城市公共交通运输经营的公司每股亏损0.34元,从事出租汽车运输经营的大众交通(资讯 行情 论坛)与上海巴士净利润同比亦分别下降接近二成(这两家公司不在证监会交通运输行业划分之内)。但从事城际公路运输经营、基础设开发、维护、管理等类型的上市公司中,除漳州发展一家出现亏损外,净利润水平总体十分稳定,该类公司在整个交运行业中数量众多,其总体稳定的特征也是构成行业稳定的基础之一。 附表:公路经营与开发、维持、服务、管理类公司近三个以来的业绩情况

陆路运输从事铁路运营、开发、支持与服务的公司,照证监会行业统计中只有铁龙物流(资讯 行情 论坛)一家,上市公司中另有中铁二局(资讯 行情 论坛)等,涉及该行业的还有几家公司(具体见第三部分机会展望中的相关内容)。此类公司的业绩总体亦保持了稳定,受行业扩张带动,该类公司未来经营继续被看好。 3、水路运输 水运子行业中,无论远洋海运还是内陆河运,无论是直接从事运输经营还是基础设施服务支持类公司,2005年度业绩都保持了稳定增长的势头。上市公司中,如从事运输经营的中海发展、中远航运、上港集箱、南京水运(资讯 行情 论坛);从事码头、港口经营的盐田港、深赤湾、天津港、锦州港(资讯 行情 论坛)、营口港(资讯 行情 论坛)、南京港(资讯 行情 论坛)等等,年度业绩都非常良好,其中中远航运、中海发展、深赤湾等每股收益都在0.80元以上,且利润总额排名靠前。但从业绩增长趋势来看,这类公司主要受远洋海运运价年度低迷以及内河运输结构调整影响(如中石化(资讯 行情 论坛)沿江管道对南京水运、南京港等公司造成冲击等),其业绩增长在上年度高速扩长后大多呈现出放缓的势头,以净利润排名前十位之内的公司为例,中海发展净利润增长由04年的238.8%下降为82.72%,中海发展由92.67降至43.45%,深赤湾由70.59%降至8.93%,上港集箱由15.73降至2.89%,此类公司业绩稳定增长但增速下降的表现,正是行业整体业绩状况的具体体现。 三、06年展望:新增长机会视细分行业、地域差异与具体公司而定 展望2006年整个交通运输行业的业绩表现,我们认为2005年呈现出的各子行业经营环境“冷暖不均”的现状仍将延续,但部分子行业将会面临一些新的形势,具体为:航空运营与公交运输业:高油价影响下的航空与公交运营公司经营状况的改善需要视政策扶持力度而定,而航空基础服务类公司充足的现金流引至的扩张要求有可能继续带来新的增长机会;水运业:国际海运价格经历05年的低迷后,2006年有望在继续筑底中将趋于稳定,能否回暖目前的预测各不相同,但对于A股公司而言,我国经济高速扩张与进出口业务的繁荣兴旺将可以保证此类公司经营的继续稳定,港口码头物流类公司获取稳定回报的趋势与航空基础服务类公司的表现基本相同;陆运公司的总体稳定预期最为明朗。故总体而言,交通运输行业06年的基本经营态势将是平稳的,其增长机会需视不同公司的具体情况而定。在业绩表现与股资机会上,我们认为可以从以下几个角度进行观察与机会的把握。 1、龙头与重点公司:稳定的现金流提供防御型投资机会 各子行业中龙头与重点公司经营稳定,内部治理良好,业绩保障度较高,现金流充沛,股改完成后估值合理,市盈率较低等等特点,决定了此类公司注定仍将会成为主流资金关注的对象。以年度利润分配为例,一些公司推出了非常优厚的分红派现方案,如深赤湾每10股派7.47元现金(含税,下同),盐田港10派6.5元,深圳机场10派2.7元转增8股,上港集箱10派3.6元,中海发展10派3元,营口港10派9.6元等等,其高派现的方案对于长期投资获得稳定现金回报的投资者而言将呈现出较高的吸引力,2006年度将继续提供给市场防御型投资机会。 2、地域差异:高增长与否视具体公司而定 交运行业近年一个值得关注的动向是地域差异带来的不同成长机会,如上述龙头类公司大多集中于经济发展较快、经营与管理理念成熟的大中城市;而受地域经济政策与地域增长环境不同影响,各地域上市公司也面临一些新的机遇,如环渤海湾地域开发及天津滨海新区建设将给当地一些公司如天津港、营口港带来更多发展机遇,西部大开发战略的推进可能带动重庆港、重庆路桥(资讯 行情 论坛)等带来更多机会等,但各公司的具体增长情况还需视各公司对外部机遇的具体把握。 3、细分行业:关注行业扩张带来的高成长机会 各细分行业中,受外部环境影响,2006年最为热门而值得持续关注的子行业首先是铁路建设子行业,根据我国《中长期铁路网规划》,从2005年开始到2020年,我国将投入两万亿元以上的资金进行铁路建设,平均每年投资在1200亿元以上,仅2006年铁路计划开工的87个新项目全年的计划投资总额预计就将达到1600亿元,该行业的高速扩张无疑将带给相关上市公司极佳的新的成长机会。目前,沪深两市当前既存的与铁路相关的上市公司共有四类:一是铁路工程建设类公司,二是铁路设备制造类公司,三是铁路运营、运输、物流、储运等服务公司,四是铁路建设配套公司。虽然这些类型的上市公司许多不在证监会行业划分的铁路行业之内,而是分布于机械制造、工程承包、水泥、钢铁、建材等行业,但作为机会的把握无疑需要进行统一进行关注,重点公司有中铁二局、申通地铁(资讯 行情 论坛)、隧道股份(资讯 行情 论坛)、路桥建设(资讯 行情 论坛)、晋西车轴(资讯 行情 论坛)、铁龙物流等等,都值得进行具体地深入研究。 4、关注上市公司主业扩张与新项目投资带来的新增长机会 个股成长是证券市场的永恒机会,从上市公司角度进行考察,2006年度,交通运输行业中最值得期待的是一些公司进行原有业务规模扩张或新的项目投资带来的新利润增长机会。前述提到,那些业绩与现金流双稳定的公司在资金雄厚,其在主观上有着扩张动机,结合不同行业、不同地域的发展机会,有助于寻找06年公司新的业绩增长机会。2006年,公开信息披露中主业扩张或有新项目投资的上市公司较多,其中较受市场关注的公司有深圳机场入股成都双流机场项目;中铁二局,去年下半年以来接连签订数亿元的大单合同;盐田港三期工程酝酿注入上市公司;外运发展,投资浦东机场物流中心等多个航空物流项目将于年内投入使用等,以下是我们整理的、部分有新业务扩张的上市公司的信息简要汇集。 附表:部分交通运输行业上市公司新扩建、投资项目情况简要汇集

根据上市公司公开信息整理,非行业全部信息 四、 部分上市公司投资评级 1、深圳机场:公司05年通过资本化运作使得资产结构得以优化,新置入成都双流机场项目盈利状况良好,为公司提供了新的利润增长点。公司2005净利润同比增长41%,06年首季财报实现每股收益0。13元,同比再增17。28%,正在规划之中的机场第二跑道项目可以对未来远期增长提供保障。公司当前的市盈率在17倍左右,市净率不足2倍,经历股改及股指近阶段大幅涨升后,该股已经显露出较好的投资优势,05年报分配有10派2。7转增8股的预案。据此,给予“增持”的投资评级。 2、营口港:公司业绩长期以来以来一直处在稳定增长趋势之中,2004开始增势加速,04年同比增长51%,05年同比增长45%。公司2002首发募集资金5.72万元已全部完成投入,项目正在或将陆续进入收获期,可以继续保障业绩快速增长。2005年度,公司以发行可转债募资收购的成品油及液化工品码头已于去年6月中下旬投入使用。去年8月,公司临时股东大会通过收购其控股股东――营口港务集团有限公司持有的中粮储运公司48.3%的股权与营口港鲅鱼圈港区十万吨粮食简仓在建工程两项资产,尚有进一步收购大股东资产的计划,这些收购事项可拓展业务范围或扩大原有经营规模,可望给公司带来新的利润增长动力。公司当股价按05年业绩计算的市盈率为15倍,市净率2倍,05年有10派9.6元的分派预案。给予长线“买入”的投资评级。 3、外运发展:公司为国内最大的国际航空货运物流管理企业之一,近三年以来的主业收入、主业利润及净利润的复合增长率超过20%,公司近年以来积极寻求向盈利稳定的领域进行扩张,2005年3月公告拟参与四川航空集团改组,持股49%;8月公告向中外运空港物流公司增资9000万元。2006年度,公司新投资的公司浦东机场物流中心、综合物配送信息网络系统将陆续投入使用,可进一步巩固行业竞争地位。公司目前尚未进行股改,非流通股份占据74.56%,有股改预期。给予“增持”投资评级。 4、中铁二局:公司是我国大型国有工程施工企业,也是铁路系统唯一一家从直铁路工程施工的上市公司,铁路施工收入一直占据主业收入的七成左右的比重。根据我国《中长期铁路网规划》、“十一五”规划以及2006年铁路建设规划的相关安排,我国铁路建设正在迎来一个全新的高速扩长的时期,给处于行业龙头地位的中铁公司提供了一个难得黄金发展机遇,这种行业机遇也正在被公司成功把握而转化为现实机会:根据公司披露的公开信息,仅自去年11月份以来,公司在各类设建工程中标金额超过10亿元人民币的项目就有三次,分别是:去年11月下旬中标京津城际轨道交通站前部分工程项目,公司至少承担10亿元以上的工程施工任务;去年12月1月-20日,公司中标北京轨道交通首都国际机场线08合同段、泉三高速公路三明段、辽宁铁岭至朝阳高速公路阜新至朝阳段等工程项目9项,中标金额为114990万元;去年12月19日-25日,中标苏州市东南环立交、陕西、四川及广东部分公路、地铁、隧道等18个项目合计金额26.07亿元。2006年,公司计划新签合同金额110亿元,实现主营业务收入90亿元,预计主业成本79.79万元,综合来看,业绩06年再创辉煌可以预期。公司股价近期涨升较多,据此我们维持“持有”的投资评级。 5、铁龙物流:主营铁路、公路、水路运输仓储服务业务,2005年以来,公司拆巨资分别收购沈阳铁路局拥有的沙鲅铁路支线项目、中铁集装箱海南、北京、江西等地的特种箱相关资产业务等,将带来新的利润增长。公司2005年全年净利润同比增长18%,06首季增长为36。87%,业绩加速的趋势正在显露出来。公司股价目前正处于长期上涨趋势之中,维持“持有”评级。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 皮炎!湿疹!荨麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |