回落周期中企业盈利变动趋势 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月18日 16:22 证券导刊 | ||||||||||||||||

|

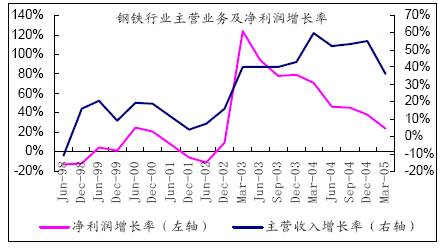

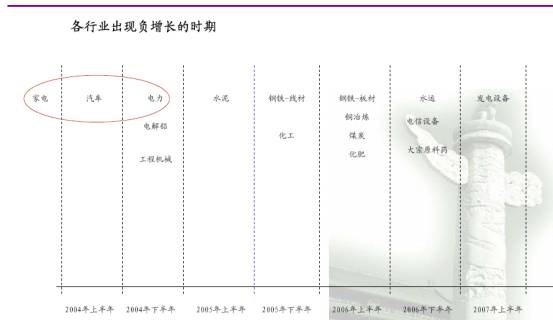

光大证券 施中华 徐军 经济周期与盈利周期 东南亚危机之后,国际投资者逐步认识到,庞大的国内市场和国际竞争力的制造业,将带动中国经济的增长速度超过亚洲区内其它国家和地区,引发了一轮中国概念股的热潮。然而,在其后的经济周期回落过程中,企业盈利状况却在持续快速下滑,我国工业企业利润增长率从90%下降到7%,MSCI中国指数在2001年和2002年应声跌去了26.03%、16.02%。 企业盈利增长与GDP的关系 企业盈利波动远远大于GDP波动,甚至盈利增长的高点领先于经济增长的高点,为什么呢?我们可以从左边简单的推导得出结论:企业盈利变化主要由企业利润占GDP份额的变化和GDP增长率构成。 企业盈利增长与产出缺口的关系 我们从美国的数据可以发现,美国企业盈利占比占其国民收入的比重平均约为10.5%,最高15%,最低7%。该份额的波动幅度为[-20%,30%] 美国企业盈利的波动与其占国民收入比重的波动呈高度的相关性,两条曲线重叠程度相当高。我们发现二战前后以及七十年代(两次石油危机)中美国企业盈利的波动相当大企业利润占GDP份额(微观表现为利润率)的波动受到产出缺口变动的影响。当实际产出开始高于潜在产出时,利润份额快速增长;当实际产出与潜在产出达到高点时,利润份额转向负增长;当实际产出向潜在产出逼近时,利润份额加速减少。 中国经济回落有加速危险 中国经济景气指数正在下移,随着未来投资增速的快速回落,下半年经济减速有加速之势。再加上信贷挤压和房地产调控,中长期通缩的担心正在加强。回顾上市公司业绩增长,自2003年达到80%的高增长后,增长率在2004年稳定在30%左右的水平。但2005年,该数据下降到6%,利润增速快速地向零逼近。 净利率5%以下将出现亏损。由于缺乏全国收入法下的GDP数据,我们用微观的净利润率来模拟经济体的利润变化情况。我们可以发现,工业企业净利润率与亏损企业数目占比之间存在着相当强的负相关关系。净利润率越低,工业企业的亏损面越大。 从历史平均而言,行业亏损企业数目占比平均为27.8%,一般来讲亏损企业数目占比高于平均水平,工业企业利润负增长的可能性较大。目前工业企业净利润率已经从6.28%下降到5.73%,年低有可能下降到5%左右,明年有可能更低,经济体利润负增长有可能在明年年中左右出现。 2006年中利润增长转向负值。当GDP实际增长率小于8.5%时,中国上市公司的利润增长将为负值。我们预测2005年GDP增长率在9%左右,2006年GDP增长率在8.5%。2006年上市公司利润增长率将接近于0。我们可以相信,在2006年中前后将是上市公司利润增长转向负值的时机。如果2007年经济仍在低位运行,2007年上市公司利润有可能出现较大幅度的负增长。 主要行业的基本看法 大宗原材料价格顶点将至 CRB金属价格指数估计将见顶回落。我们可以从美国国内资金的流向关系上发现这一趋势。CRB金属价格指数与外国官方储备的变化成较强的正相关关系,外国官方储备向美国国内流入越多,CRB金属价格指数涨势越猛。但近期我们已经发现外国官方储备注入美国有减速趋势。CRB金属价格指数还受联邦基金利率的影响,利率上涨得越快,CRB金属价格指数上涨得越快。美国加息步伐接近尾声,CRB金属价格上涨的动力减弱。 石油价格难以预料 石油价格的顶点难以判断,一方面是中东政治危机远远没有结束,另一方面美欧实际承受的油价没有预料中的那么差。美国国内大型化工厂绝大部分是长单锁定,价格远远低于市场价;欧洲受到欧元升值以及燃油税的影响,油价对经济的影响要比想象中低。最为重要的是,扣除通货膨胀的影响后,我们发现油价还没有70年代高。较高油价对中国经济却有较强的打击,一方面增加了进口成本,另一方面中下游企业必须承受高成本。这对化工、化纤企业来讲是非常不利的事情。 全球散货海运量增长8% 预计中国对铁矿石的进口需求在05年增长5500万吨左右,主要工业国家对铁矿石进口需求的增长应在1500万吨以上、煤炭进口需求的增长应在4500万吨以上,因此05年全球整体散货海运量的增长应在1.15亿吨以上,增长率在8%以上。?2005年干散货船舶较高的运力增长仍然难以消除需求旺盛所造成的运力缺口。但在运力继续高速增长和中国经济及进口需求增长减速的预期下,2006年海运市场可能遭遇供给小幅过剩,从而对运价产生压力。 中低端消费尚且稳定 消费增长表现在结构性的变化。如果消费升级和消费扩张是消费提速的两大体现的话,目前更多地体现在中低收入人群的消费扩张。具体体现在农业机械、食品饮料、农产品(资讯 行情 论坛)、家具等快速的增长。 消费信贷有待提速 自1997年消费信贷开始大力推广以后,以房地产和汽车为主要标的的按揭大幅增长。截止2004年,房地产按揭余额为1.6万亿,汽车按揭余额约为2000亿,消费信贷余额总计近2万亿。 行业变奏曲 ―――谁在增长谁在衰退? 仍在下滑的行业 钢铁行业风光不再

有色金属行业拐点初现

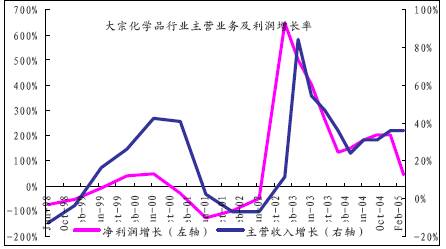

大宗化学品行业疲态已现

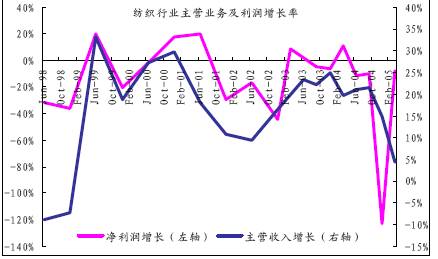

弱周期特征的行业 纺织业周期特征不明显

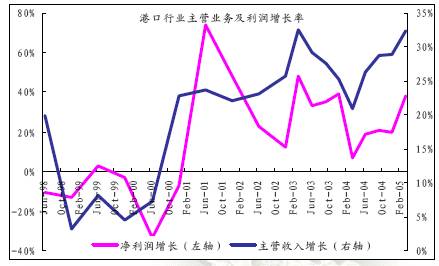

港口业平稳增长

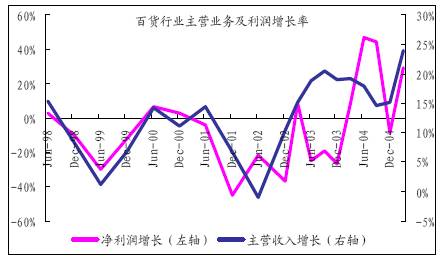

百货行业起伏不大

步入谷底的行业 汽车业最坏时刻过去

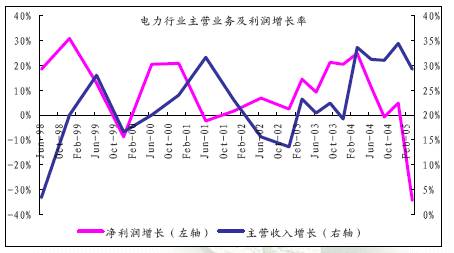

电力业转机初现

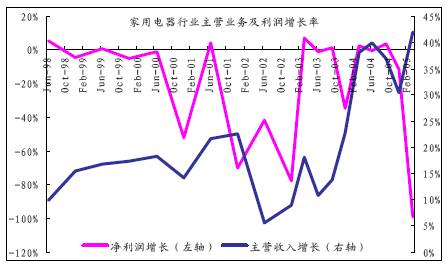

家电业收入回升

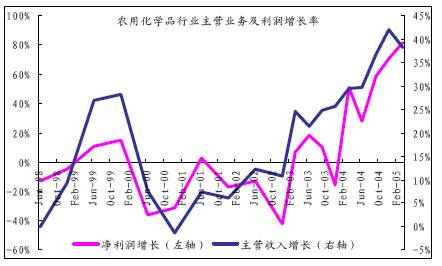

风险较高的行业 农用化学品业已处高价圈

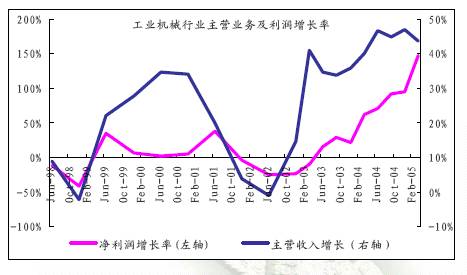

工业机械业高位徘徊

煤炭业高位调头

各行业盈利拐点的估测

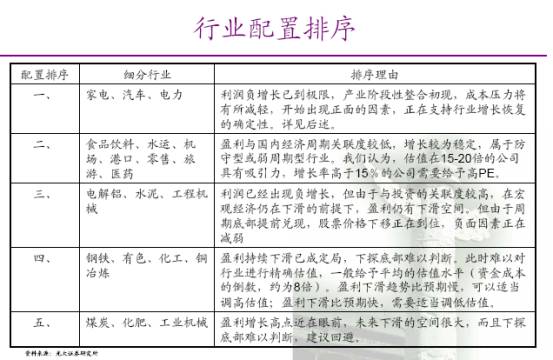

行业选择:否极等待泰来的行业 重点关注三大行业: 家电业:格力电器(资讯 行情 论坛)、美的电器(资讯 行情 论坛) 电力业:国电电力(资讯 行情 论坛)、华能国际(资讯 行情 论坛) 汽车业:一汽夏利(资讯 行情 论坛)、上海汽车(资讯 行情 论坛) 家电中的空调

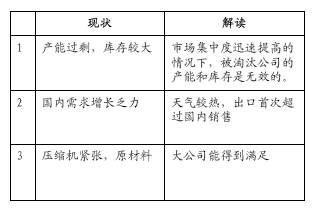

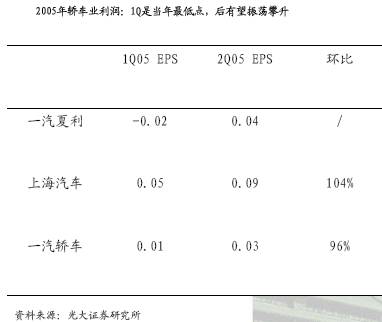

汽车 05第一季度后:轿车行业阶段性回暖,表现在 价格:平衡初步建立 销量:前低后高 成本:振荡下行 利润:底点确定,底部抬升 市场集中度不高将成为影响2006年轿车业利润走势的关键:汽车原材料价格下行,为轿车企业降价预留了一定空间。但是值得担心的是2006年初轿车企业为市场份额有可能再次展开价格战,因此应当选择下降空间较小的车型。 从我们获悉部分厂商6月销量推断,6月轿车行业销量环比将继续上升。 部分汽车的业绩

电力业 电力行业装机容量04 年大幅增加,远远高于同期的水平;同时发电设备平均利用小时从2000 年开始大幅上升,目前已达到历史高点5460。表明我国电力供给仍然紧张,供需缺口依然存在。我们认为,电力供需缺口要到07年初左右会基本得到弥补。 火电同比发电量同比增长较为稳定, 而水电发电量持续高水平同比增长,但是由于水电占所有电力供给的比例依然较低(不到15 %),所以电力供给紧张依然存在。 电力行业毛利率水平从99 年高点接近40% 的水平逐步下降,截至0 5年一季度维持在25 %附近。煤炭价格的上升是挤压行业利润的主要因素。我们认为随着煤炭价格的走软,行业盈利所受挤压将得到缓解。我国电力弹性依然较高,因为工业用电是电力消耗的主体,电力需求受经济增长影响明显。经济增长的拐点来临后,对于电力供需的矛盾将减轻。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 行业研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 韩国时尚品牌女装招商 |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 亚洲火爆前卫时尚女装 |

| 名牌服饰一折引爆商机 |

| 美味--抵挡不住的诱惑 |

| 开麦当劳式美式快餐店 |

| 中国1000个赚钱好项目 |

| 失眠、抑郁症新突破! |

| 男人--让你幸福到底! |

| 近视眼手术暑期大优惠 |

| 3个月,重振男性雄风 |

| 中国特色治疗精神病! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|