两大因素导致煤炭股走软 | ||||||

|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年05月25日 18:59 证券导刊 | ||||||

|

华夏证券研究所 韩永 张瑞 煤炭股是去年以来表现最优异的板块,也是上游投资品行业中极少数的抗周期行业,然而,4月中旬以来煤炭股的整体跌幅高达20%,西山煤电(资讯 行情 论坛)惨遭跌停,走势逆转究竟什么原因?如何把握下跌中的机会? 1.近期煤炭股下跌原因分析:国际能源市场波动和国内清理规范焦炭行业 今年4月初国际原油价格创出高点之后不断回落,目前纽约商品交易所的轻质原油期货价格已经低于50美元/桶。 图1:美国7月份交货的轻质原油期货报价(Source: New York Mercantile Exchange)

受到国际能源价格下跌的影响,美国煤炭股近一周来也大幅波动,上周四、周五煤炭股指数大幅下挫至3700点左右,跌幅近10%,17日又上涨了2.69%,收于3823.2点。 图2:美国煤炭股近一周走势(Source: Yahoo Finance)

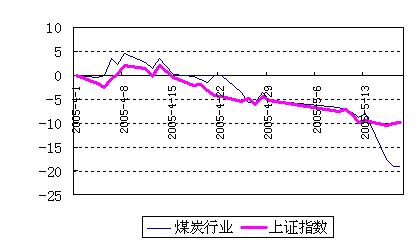

国家对焦炭行业清理规范:在5月15日北京召开的第一届煤焦化国际论坛上,国家发改委有关负责人表示要加强对焦炭行业的环境监管,坚决淘汰土焦和改良焦,严格执行行业准入条件,加大环境监察的执法力度。事实上,2004年6月就出台了《关于清理规范焦炭行业的若干意见》,此次研讨会发改委官员的表态是对以前政策的强调。目前,我国焦炭已建生产能力2.5亿吨,在建生产能力8000万吨,合计高达3.3亿吨,比2004年国内焦炭消费量1.94亿吨高出了1.36亿吨,远远超出了市场需求。而且大多数独立焦化企业环境污染严重,每年排放的煤气约200亿立方米。市场担心,国家对焦炭行业的整顿可能影响炼焦煤的需求。因此近日以生产炼焦煤为主的西山煤电带动煤炭股下跌。 图3:煤炭指数与上证指数(资讯 行情 论坛)走势对比(%)(2005.4.1~2005.5.18)

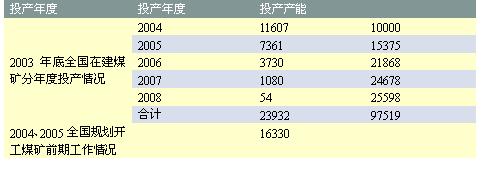

2.煤炭行业今明两年走势:05年依旧紧张,06年煤价高位整理 2005年供需依旧紧张:预计2005年四大行业需求量将达煤炭总消耗量的86%左右,其中电力增加需求1.15亿吨左右,钢铁增加3000万吨左右,建材增加需求1500万吨,化肥增加需求1000万吨左右,加上其他行业2005年煤炭需求量同比增长2亿吨左右。从煤炭资源供给情况分析,尽管今后两年国内煤炭新增产能可能得到释放,但煤炭供给受到资源和安全生产条件的限制,难以有效放大,预计2005年实际煤炭产量约21亿吨,产量增长1.5亿吨左右。因此,2005年我国煤炭的供需缺口在0.5亿吨左右,供应紧张的局面不会改变。 表1:2003年底全国在建煤矿分年度投产情况(单位:万吨)

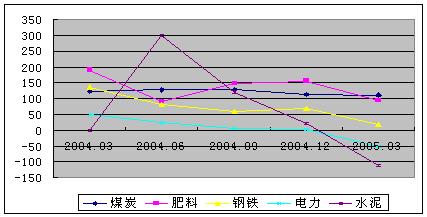

资料来源:中国煤炭运销协会《中国煤炭市场研究报告2005》 宏观调控风险隐忧:从下图可以看出,钢铁、电力和水泥这三大相关行业利润增长率明显下滑,主要原因之一就在于煤炭价格上涨造成的成本上升。当然钢铁、水泥行业的下降还受国家对房地产行业和高能耗行业的宏观调控影响,而煤炭业和受到政策支持的化肥业利润增长率则相对保持平稳。从国内煤炭市场看,供需缺口仍支持煤炭价格的上涨。但其价格上涨将挤压相关行业利润,若下游行业利润进一步下降,对煤价上涨的承受能力降低,从而抑制煤价上涨的空间,倒逼煤炭价格。05年4月国家下调进口动力煤关税的政策,其意图在于缓解国内煤炭供给不足、需求强劲的矛盾,使国内煤价格涨幅相对平缓,但不会使煤炭价格出现逆转。我们判断,05年煤价的趋势仍将是稳中有升,而明年煤价可能高位整理。 图4各行业利润总额同比增长率走势 (华夏证券研究所根据新华在线数据整理)

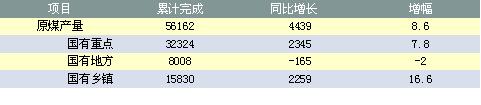

煤炭行业成本增长:从2004年至今,在煤炭价格大幅上涨的情况下,行业成本也在相应上涨,煤炭类上市公司的毛利率一直维持在比较平稳的水平。成本上升主要在于以下几个方面: (1)政策因素推动,包括能源建设基金、安全治理费用、资源税上调、出口退税下降等。 (2)人员工资费用上涨。 (3)材料、动力成本上升。 我们预测,未来这些因素还可能继续影响煤炭成本:安全费用可能进一步上升,煤炭行业人员偏低的工资水平还存在上涨的空间,而电力、钢铁涨价也会推高煤炭生产的材料动力成本。 3.大跌之后煤炭股投资机会重现 近期由于国际石油价格回落和担心国家宏观调控风险,部分基金等机构投资者对煤炭行业走势产生分歧,使得煤炭股出现较大调整。我们认为05年煤炭行业利润在50%以上,供求关系仍然相对紧张,行业还没有出现逆转。因此在看空的基金完成撤出、股价企稳后将是介入的机会。当然,由于煤炭利润增速相对放缓,股价走势与04年的独立向上行情不同,上涨一定幅度之后要注意回调风险。 表2:2005年1~4月份我国煤炭产量

资料来源:中国煤炭运销协会 目前,供求关系依旧紧张,煤炭企业依然可以自如地向下游行业转嫁成本。但未雨绸缪,如果未来煤炭供求关系缓和之后,就需要别的途径来消化成本上涨的压力。煤炭企业可以通过扩大生产规模,或者向下游行业延伸,以减少煤炭行业毛利率下降的风险。西山煤电和兰花科创(资讯 行情 论坛)的生产规模在未来都有显著扩大,西山煤电计划收购集团公司年产400多万吨的杜儿坪煤矿,而兰花科创06年将扩产至年产600万吨,并且已经完成收购亚美大宁煤矿36%股权,该矿设计产能400万吨。另外,西山煤电向下游电力行业扩展,古交电厂一期2×30万千瓦机组将于今年投产,二期2×60万千瓦正在进行前期准备工作;而兰花科创则发展无烟煤下游的尿素行业,目前尿素生产规模约30万吨,计划在未来数年将扩大至大约100万吨。因而,这类公司具有更强的抗风险能力。 |

| 新浪首页 > 财经纵横 > 行业研究 > 《证券导刊》2005 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 开风情布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 05年具有潜力好项目 |

| 开麦当劳式美式快餐店 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万年利高的惊人 |

| 05年怎样赚大钱? |

| 05年投资赚钱好项目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|