3G技术推动 用户增长数量快要关注其题材 | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月11日 14:30 证券导刊 | |||||||||||||||||||||||||||||

|

摘要: 信产部对3G 在9-10月份的180度大转弯,引发整个国内通信产业的提速发展。 3G启动将对国内电信格局重新洗牌,给证券市场提供爆炸性题材;数字电视成为传媒、网络不变革方向;而互联网通过逐步渗透生活各个角落将营造新的赢利模式。

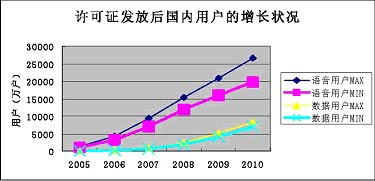

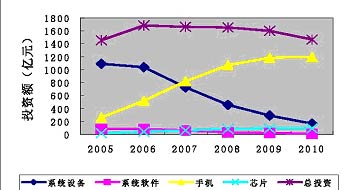

高 上 业内普遍认为,05 年沪深两市行业公司盈利同比增长将大幅减缓,预计增长幅度仅在10%以内,为此,市场机构对题材型关注力度进一步加强。科技板块中技术推动下的消费升级再度成为05 年关注的重点。其中,三网(通信网、计算机网与有线电视网)合一乃大势所趋,3G、数字电视成为未来三网合一的产物,将造就出05 年科技股热点,我们认为,3G 启动将对国内电信格局重新洗牌,给证券市场提供爆炸性题材;数字电视成为传媒、网络不变革方向;而互联网通过逐步渗透生活各个角落将营造新的赢利模式。 但由于数字电视在内容制作、卫星接收、市场价格制定等政策、体制的限制,使其2005 年仍然在缓慢的变革之中;而互联网在渗透中盈利模式尚在变化之中;为此,作为行业投资规模爆发性的增长,3G 成为05 年影响证券市场不可忽视的热点题材。 山雨欲来,2005年中国进入3G年 信产部对3G 项目在9-10 月的180 度大转弯,引发整个通信产业的提速。3G通信在国内已由跟踪研究过渡到商用准备的加速发展阶段,从政府官员在3G 行业的各种会议上可以清楚看出,3G 的“ 泡沫” 看法已被行业启动滞后所面临的危机观点所替代。 值得注意的是,国外前期投入3G 的营运商产生了巨亏,目前尚不能达到盈亏平衡,其中就牌照拍卖的投入产生了难以消化的巨额成本。如2000 年欧洲仅3G 牌照拍卖已达1000 亿美元,德国频率许可证拍卖多达50 亿欧元,德国每人频率费用人均1000 美元。所以,在2003 年国内对3G 的态度一直处于谨慎阶段。 而到今年下半年,尤其是9、10 月,全球3G 提速,韩日成为亚洲的热点,对中国通信业构成巨大压力。9月27 日在电信研究院“中国移动通信市场未来几年发展形势分析研讨会”上,信产部副部长娄勤俭发言一语道出信产部观点的巨大转折。他说:“目前3G 在全球的部署已经明显提速,中国不能错过3G 发展的大好时机”。 纵观国内通信产业格局短期内发生的巨大变化, 我们认为,2005 年下半年成为国内发放牌照底线。2008年奥运会中国承诺提供3G 通信服务,倒算回来,2007 年巩固3G 营运效果,而2006 年底需要初步建设完成,为此,2005 年成为牌照发放的底线,照此推算,拍照的发放有可能提前到2005 年年中。 未来几年国内3G用户爆炸性的增长 目前,全球目前3G 用户1.32 亿户(含1.13 亿CDMA1X 用户)。电信研究院预计3G 许可证发放后,国内用户数量呈现非线性的爆炸性增长。其中语音用户数量第一年将达1070 万到1300 万之间,到第六年用户数量将达到1.98 亿到2.66 亿之间,5 年间将增长20 倍;而数据用户数量第一年在13 万到16 万之间,第六年7000 万到8000 万之间,5年间增长500 倍,从图1 可以看出,语音用户增长高峰主要在2006 年到2008 年间,而数据用户高峰主要在2007 年到2009 年间,滞后语音用户一年以上。 图1 许可证发放后国内用户呈现非线性增长 资料来源:信息产业部电信研究院 3G大市场孕育大机会 从CCID 预测来看,2005年我国3G 产业带动的价值总额近万亿投资,其中第一年的总投资预计1453 亿元,第六年投资1471 亿元,5 年间共投资9540 亿元,如图2,投资规模呈现中间高两头地的抛物线形状。 从投资分类来看,投资高峰期有明显不同。其中占总资38%的系统设备投资05 年、06 年均是投资高峰期,此后投资规模快速下降;而占总投资规模51%的手机终端的投资第一年投资规模仅255 亿元,以后逐年增长,增长的高峰期在2006-2008 年间。需要说明的是,2008年3G 投资规模逐步减少之时,预计4G 启动的可能性较大。 图2 我国3G 产业带动的价值总额近万亿投资预测 (单位:亿元) 三个标准下的细分市场 保守估计,在3 张牌照发放下,国内电信运营商第一年的直接投入在390 亿元,第二年开始达到500 亿元以上。细分市场来看,其中中国联通由于CDMA1X 的平滑技术使得投入仅占总投入的四分之一。因此,相对其他运营商联通具有投入少、建设期短的成本及商用时间早的优势。从系统设备制造商来看,中国移动投入更大,其WCDMA 投入对该标准下的设备制造商机会最大。 表1 3 张牌照发放下运营商投资表(亿元)

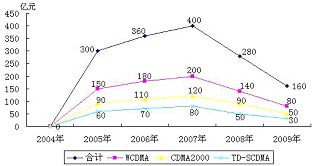

资料来源:信息产业部电信科学院 其中,占到系统设备6 成左右的基站5 年间共投资1200 亿,在05-08 年间投资处于增长状态。07 年以后大幅回落,我们预计4G 的启动会有另外一根抛物线对通信产业产生新的格局变化。 图3 未来5 年国内3G 基站投资额预测 资料来源:CCID 从终端用户方面来看,TDS-CDMA 标准下的市场规模不到总投资的20 %,而WCDMA 占到一半左右,为此,需要特别关注国内WCDMA 终端制造商。 从运营商的收入来看,由于基数的关系,收入增长呈现明显的抛物线下滑状态,增长速率从2006 年的187 %下滑到2010 年的22.5%, 逐步平稳。从投入产出来看,2008年将是运营商盈亏平衡时间点。 图4 未来5 年3G 业务收入增长预测 资料来源:CCID 国内3G 启动的现状 政府全力支持TDS-CDMA 我们认为,3G启动的三大主要障碍是牌照数量与发放时间、标准选择、终端类型,其中终端的品种的缺乏成为影响发放进程的关键因素,此外,终端的成本高、耗电多、体积大、重量重成为影响消费的主要障碍。 牌照与标准问题是3G 政策的主要影响因素。其中标准是控制产业链、遏制竞争对手的工具。市场之争的背后是标准,标准之争的背后是国家利益。目前在2G 通信方面, 国内需要给外国公司交纳专利费、软件费、入门费,因此,通过发展TDS-CDMA 形成竞争优势,逐步摆脱受制于他国的状况是中国电信产业的战略部署。放弃标准,中国可能再次沦为初级产品与发达国家的加工车间。如4 月中国无限局域网国家标准WAPI 被迫无限延期,表明国际接受中国制定的标准仍困难重重。寄希望TDS-CDMA 的标准能打破欧美对通信技术标准的垄断成为信产部的当务之急。 在牌照发放方面,中国全力支持TDS-CDMA。牌照问题受TDS-CDMA 技术成熟的情况而定,政府原则上不强行营运商使用某种标准。但对采取TDS-CDMA 的运营商在融资、运营政策、定价及牌照发放时间给与优惠。因此, TDS-CDMA 牌照成为国内的首发牌照可能性加大。 国内3G 应用风起云涌 日前国内TDS-CDMA 手机芯片研制加快,除大唐移动研制的国内唯一一款TDS-CDMA 手机通过了第二次场外测试外,日前由普天、电信研究院及德州仪器、诺基亚等8 家公司合资2 亿多人民币的凯明信息公司传出消息,他们开发的3G TDS-CDMA 芯片使用中芯国际公司0.18 微米工艺制程一次流片成功。 而大唐、三星、飞利浦合资的天基科技8 月18 日研制出了TDS-CDMA 样机。此外,华为与西门子合资1 亿美金联合开发TDS-CDMA 手机。 另外,归国留学生创办的展讯通信公司研制了双模多频TDS-CDMA 和GSM 手机计划明年投入商用,信产部将其列入国家“移动专项”项目。这些端倪表明,国内3G 研制呈现明显的加速特点。 运营商的期待:3G能提升ARPU 值多少 截至6 月, 韩国3GARPU 值平均为51 美元,3G 对ARPU 的贡献值提高一倍。和黄电讯在意大利平ARPU 均为35 欧元,2G仅有25 欧元,ARPU 值提高60%。从国内运营商的现状统计来看,中国联通(资讯 行情 论坛)通过技术提升ARPU 值也是明显的。 我们认为,3G题材下特别值得关注的受益公司有中兴通讯(资讯 行情 论坛):3G 龙头公司,平稳增长可期。中国联通:3G 运营的领跑者,市场价值被低估。夏新电子: 国产3G 手机的孤胆英雄,具备大规模研制生产手机的能力。大唐电信(资讯 行情 论坛): 受益于国家对标准扶持,业绩将大幅提升。特别需要关注的是新大陆(资讯 行情 论坛):逐渐崛起的外设商与电信服务商,盈利步入上升通道。

|

| 新浪首页 > 财经纵横 > 行业研究 > 正文 |

|

| ||||

|

| |||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|