国际银行业估值:确立中国大银行估值水平(2) | ||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年11月11日 19:32 证券导刊 | ||||||||||||||||||||||||||||||||||||||||||||||

|

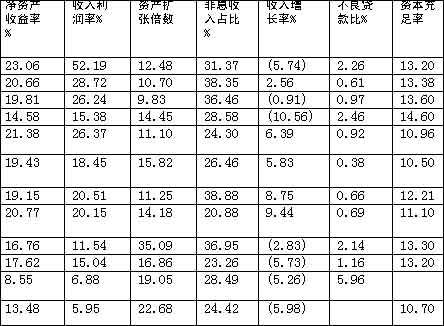

确立中国银行业估值水平的自信心 勿庸置疑,如果让我们的交行、建行、中行拿到国外上市,以某些国际资本家的目光、以他 们对中国不甚了解的强硬态度、以处处市场化调节的口吻,我们肯定会被看低,这就是我们对目前上 市银行股甚至整个市场的潜在担忧及恐惧。 我们应当呼吁政府不要一味地将好公司拿到国外,以为这样就会对公司治理有很大帮助,我 们应当将中国银行股的定价权把握在自己手中,我们应当将大型蓝筹公司放在自己的市场上,培育极 其弱小的直接融资市场之一--股票市场。 除此之外,我们也应冷静分析到底中国银行股定个什么价?中国人有对自己银行股票的定价 权及自信心。 随着中国银行业绩持续增长,中国银行业的估值水平不断降低,银行股价将持续走 高,底部也会持续抬高,螺旋式上升将代替上下重复震荡。对优质银行股,坚持持有又何妨? 中国大银行估值应向国际大银行的高水平看齐 市净率与资产收益率、收入利润率有较高相关性 表1 国际大银行PE、PB 相关因素分析

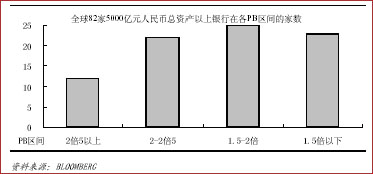

国际大银行估值指标PE、PB 与各相关因素的相关系数显示,PB 与总资产收益率、收入利润 率、净资产收益率相关性最高,与其它因素可以说没有太大相关性。PE 与各因素的相关性都不强。 中国银行业的收入利润率、资产收益率都不低,如果考虑分业经营、税负及计提准备因素, 我国银行业的收入利润率、资产收益率在全球应位居前列。因此,中国银行业的估值水平应该向国际 大银行的高估值区间靠拢。 国际上不乏高估值水平的大银行 现有银行股估值水平将是新银行股上市的重要参考。交行、建行、中行也是排在全球前102 名之列的银行,总资产皆在万亿人民币以上。全球总资产万亿以上大商业银行美国银行公司(US BANCORP) 、美国富国银行集团(WELLS FARGO & COMPANY) 、澳大利亚西太平洋银行(WESTPAC BANKINGCORPORATION )市净率分别达2 倍9、2 倍8、2倍8, UBS 市净率达2 倍7,2 倍5 以上银行达 8 家,5 千亿以上总资产同时PB 在2 倍5 以上银行总数的75%。香港 恒生银行HANG SENG BANK LTD 市净率高达5 倍,与其净资产收益率达23%有关,但其收入增长率为负 ,股价与经营利润之比高达139,市盈率在21倍,不良率在2.3%。 中国银行业具有高成长、将混业经营、税负将降低、利差稳定的优势,没有理由认为中国银 行估值不应与恒生银行看齐。中国大银行的估值完全有理由向高估值水平的国际大银行看齐。 表2 全球规模在5千亿人民币以上、市净率在2倍5以上商业银行

资料来源:BLOOMBERG 招商银行以04 年业绩计的市盈率为18.95倍,市净率为3.20倍,在国际大银行中分别处于较 低和最高区间。如上所述,如果考虑中国银行业的特别优势,则招商银行目前估值水平应算是低估。 如果市净率随着不断增资将迅速下降,其参考意义不大,则市盈率仅有20 倍不到,能不看作是低估 吗?即使从最谨慎的角度看,招商银行及目前上市银行估值水平也没有明显高估,持有这些银行股应 有十足的信心。目前估值水平的下面不是万丈深渊,而是紧紧相连的一马平川。 图6 全球82 家5000 亿元人民币总资产以上银行在各PB 区间的家数

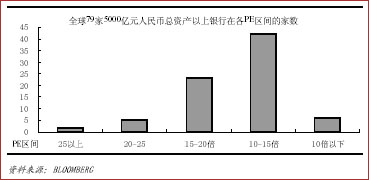

图7 全球79 家5000 亿元人民币总资产以上银行在各PE 区间的家数

[上一页] [1] [2] [3] [4] [5] [下一页]

|

| 新浪首页 > 财经纵横 > 行业研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|