电子元器件行业顶峰之际 寻找个股机会 | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年11月11日 16:46 证券导刊 | |||||||||||||||||||||

|

新疆证券研究所 蒋传宁 一、电子元器件行业特征: 1.我国包括电子元器件在内的电子信息行业国际化程度比较高,表现在:第一,电子信息行业出口比重高,约占60%。第二,外商投资企业实现的销售收入占大部分份额,约占70%。就集成电路为来说,国内市场需求约70%依赖进口,因此,电子元器件产业竞争是在全球范围展开。 2.作为下游电子整机不可缺少的功能部件,与电子整机发展有极强的联动性。 3.具有周期性,一般为3-5年,引起周期的原因在于需求、供给增长的不同步。 二、2004年行业景气高涨,2005年顶峰将至-----各子行业冷暖不均 1.半导体:2004年半导体产业依然处于行业景气循环的上升期,2005年行业顶峰将来临。 ●2004年半导体景气上升的驱动因素是:个人电脑、手机、消费电子、有线和无线电信基础设施和汽车电子等各领域普遍增长,其中,手机、电脑同比增长将分别为20%、11%。 ●由于基数大幅上升、市场饱和度提高,2005年彩屏、可拍照手机、笔记本电脑增速将下滑,对上游半导体的需求增长速度将下滑;另一方面,半导体产能将逐步释放,供需矛盾加剧将导致半导体价格下降,因此半导体行业2005年增速将有较大幅度下降。 ●包括SIA 、Gartner、 iSuppli在内的权威机构预测显示,2004年全球半导体市场增长率为25-28%,增速较2003年提高超过10个百分点,2005年增长速度较2004年将有较大幅度的下降。 SIA 、Gartner、 iSuppli等权威机半导体行业预测数据

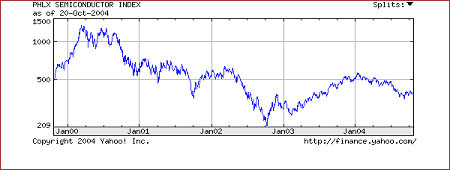

资料来源:新疆证券研究所整理 ●费城半导体指数提前反应。费城半导体指数2004年提前下跌预示2005年半导体行业见顶征兆。

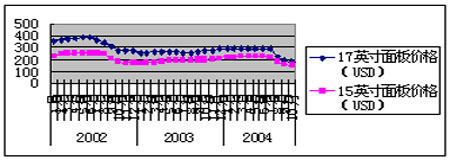

资料来源:yahoo ●国内IC产业受半导体周期回调影响程度低于全球水平,原因如下: (1)受国家政策支持,国内半导体厂商不断争夺全球市场份额:受WTO协议制约,增值税返还政策将分步取消,但取而代之的将是所得税更大力度的优惠,及专项研发资金等方面的支持。 (2)国内IC以低端为主,价格竞争本已激烈,价格较靠近成本区,价格弹性较小。 (3)全球电子产业持续向市场容量巨大、人工成本低的中国转移。 2.显示器件:液晶面板行业处于行业景气周期的调整期 ●液晶面板行业提前步入行业景气周期的调整期。由于全球LCD-TV需求增长低于预期,而全球5代线以上面板产能陆续释放,供求矛盾加剧,2004年7月TFT面板价格开始步入大幅下跌阶段, ●目前液晶面板价格已接近成本区,未来继续深幅下跌的可能性不大。 ●液晶面板价格下跌将刺激LCD-TV需求,2004年底或2005年初液晶面板价格有望在LCD-TV需求上升的带动下小幅回升。 ●在TFT-LCD替代下,全球CRT产业将继续向中国转移 2002年-2004年10月15英寸、17英寸液晶面板价格走势

资料来源:中华液晶网 3.PCB ,CCL:由于下游需求旺盛,包括玻璃布、铜(资讯 论坛)箔、树脂在内的原材料成本大幅度提高,CCL、PCB价格呈上扬趋势。 4.被动元件(电容):在下游需求增长的拉动下,被动元件价格下降趋缓,特种电容器价格呈上升趋势。

|

| 新浪首页 > 财经纵横 > 行业研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|