来源微信公众号:港股那点事

中国体育用品品牌的悲催往事

易建联的脱鞋事件总有种打脸的感觉,私下里觉得李宁的品牌价值应该是受到了一万点的伤害的,于是去看了下市场的反映,奇怪,股价倒没怎么跌——是不是本就奄奄一息,再杀它也没意思了?

顺手又把港股上的五家体育用品品牌的股价拉在一起对比了一下,这一对比倒吸了口凉气:

1、过去5年,真的是国内体育用品的悲惨岁月;

2、原来李宁国内口碑还在,但不做老大其实已经很多年了;

3、除了安踏,其他家几乎都奄奄一息,趴在地板上;

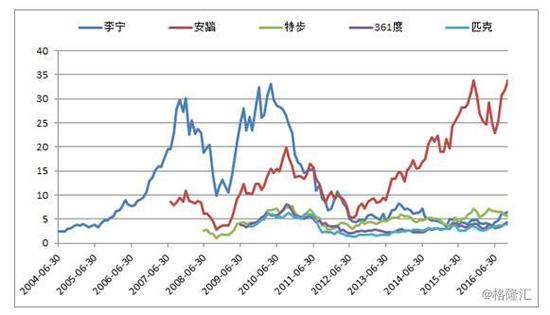

先看复权后的股价:

特步、361度、匹克有些看不清,请看下图:

五家上市公司中,唯有安踏复权后的股价创了历史新高,并且较上一个峰值高出了近75%左右,剩下四家中,特步表现略好点,但离前期峰值还很远,至于361度与匹克,相比于2010年的峰值分别还有近50%和30%左右的折价——就这样,匹克还愤怒地告别香港,回A股去了。而最惨的要数国内体育第一品牌李宁了,按后复权处理,目前股价为6.44左右,距离它曾经逾30元的峰值,跌去了近80%。

发生了些什么?

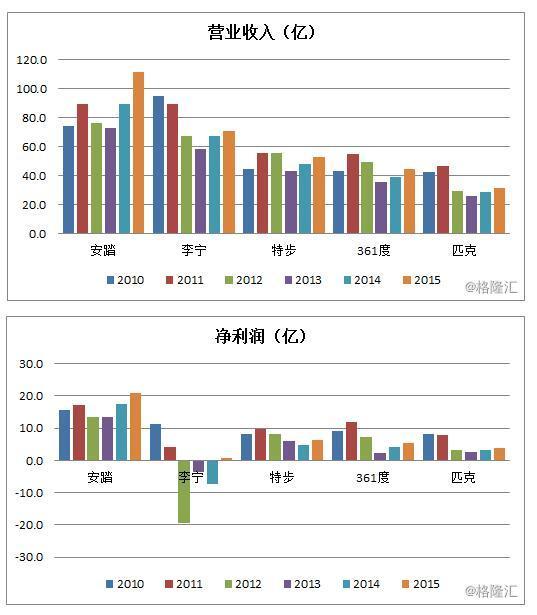

对比一下自2010年以来五家上市企业的营收和净利润:

可以看到,从2011年起,安踏基本上从李宁手上接过了国内体育品牌第一的位置,并且安踏是五家上市企业中最先触底再次实现业绩大幅增长的,只有安踏,无论是营收还是净利润在2015年都创下了历史新高。

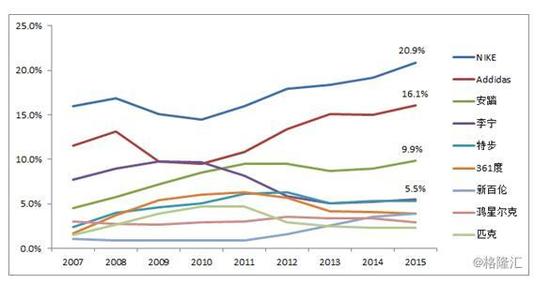

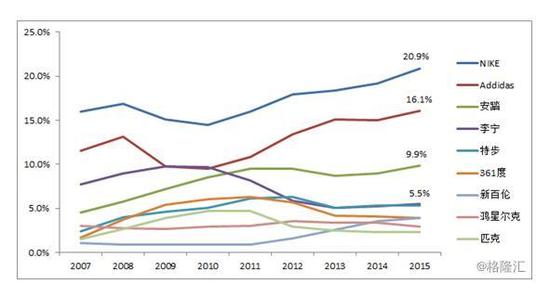

我去查了下中国体育用品市场份额情况,虽说自2011年来国内体育用品行业开始进入寒冬,但国外品牌如耐克,阿迪却是在继续攻城略地,新兴起来的品牌NEW BALANCE也获得了快速的增长,国内也只有安踏2015年市场份额9.9%,勉强超过了2011年的市场份额9.5%,其他四家都未超过2010年时的市场份额,李宁2015年市场份额仅5.5%,2010年时最高达到9.7%。

这种体育运动品牌的巨大格局变迁图里面,有许多问题可以探讨,我现在想探讨的是:为什么就安踏从死人堆里爬了出来,并走到了国内第一的位置?以及安踏是否还可以投资?

安踏怎么从死人堆里爬出来并当上国内老大的?

我个人喜欢从财务数据出发。

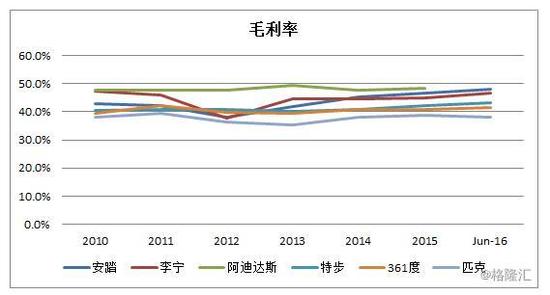

先看毛利率(注:阿迪达斯2015年在中国的毛利率高达57%):可以看到,安踏原来的毛利率水平是归在361度、特步、匹克一类的,不过2013年以来,它的毛利率水平在不断提高,已经与李宁一个水平了。

这与安踏产品的结构调整有关,安踏开始只有三个产品系列:安踏、安踏儿童、运动生活,一直以来都是定位大众市场。安踏并不想改变安踏产品系列的定位,于是在高端市场上采取了收购政策,2009年安踏收购了定位高端的FILA,经过几年的经营,FILA取得了不错的表现。

从2010年起,安踏开始与NBA合作以提升自己在篮球方面的专业形象,并于2014年推出了仍然定位大众市场但定价相对安踏其他产品价格要高的NBA品牌。前不久安踏第一次公布了非安踏产品的数据,其第三季度零售金额较2015年同期增长了60%到70%,这反映了安踏的NBA品牌与FILA品牌的增长性不错。

此外,2012年安踏在网点的管理上把安踏系列与运动生活系列并在了一起,并从2013年起不再提运动生活系列,反映了安踏在大众市场上对运动时尚的淡化,进一步强调自己的专业性。安踏目前的品牌系列如下图:

可以看到,安踏的定位清晰,路径明确。比起2010年李宁突然换LOGO,改变定位,安踏走的非常稳。

我觉得这种定位最大的好处是获得了另一个消费趋势的福利——消费渗透:即消费向二三线城市的渗透。随着人均收入的提高,一个非常热的词是消费升级,但是这一般是指一线城市的消费升级,二三线城市的消费升级却被忽视了。去知乎上查对几家体育运动品牌的评价,一个挺有意思的事是,大家都在黑安踏。我想知乎上的用户可能来自一线城市居多,这跟几个月前还看不起VIVO、OPPO的人差不多。前不久,我一个朋友还咬定VIVO、OPPO的数据造假。如果跳出北上广深的局限,二三线的消费渗透同样藏着无限多的机会。安踏目前的主要收入是来自安踏品牌,而这个品牌的销售网点主要分布在二三线城市。

再来看净利润率水平(注:这里耐克与阿迪的数据是整体的,并不是单指中国数据):可以看到,安踏的净利润率水平远高于同业。

这个结果挺令我惊讶的,因为安踏的产品价位是处于中下水平的(这从其过去的毛利率可以看出),但是它的净利润率却是最高的,这从侧面反映出安踏的运营非常有效率,管理层对每一分钱的成本都花得非常仔细。

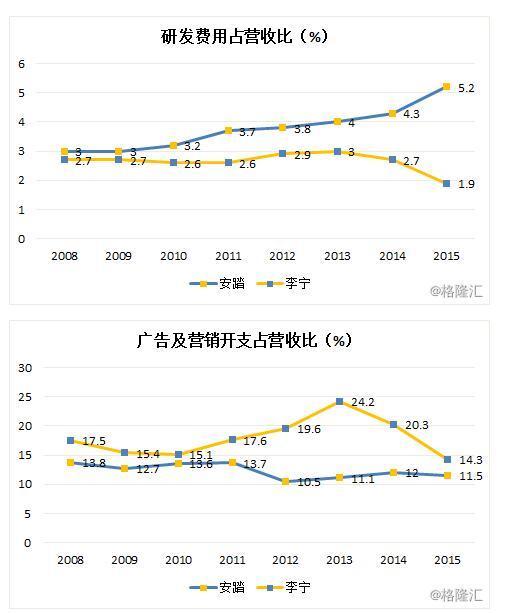

我对比了李宁与安踏在广告营销与研发支出,可以看到,与李宁相比,安踏在研发上面的支出一点也不吝啬,比例在不断提升,从业绩上看这确实给安踏带来了提升。不过在广告营销支出上,安踏却比李宁吝啬的多,但安踏的业绩要明显好于李宁。这也体现了安踏管理层在花钱上的谨慎。

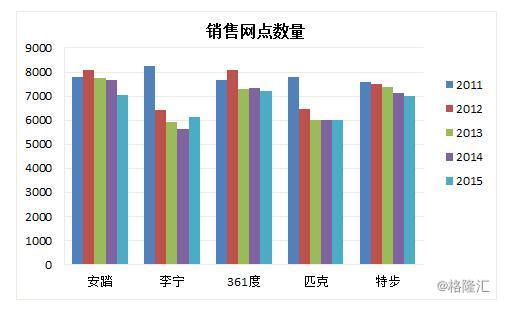

毛利率跟净利润率是运营的结果,在谈到体育用品品牌的运营时,一个必须谈的问题是过去几年的库存危机。我去查了下港股里五家体育品牌在过去5年的网点数据(注:安踏与361度的数据均未包括儿童店,同时安踏的FILA店也未包含其中),见下图:

可以看到,安踏网点减少的数目及减少的速度远小于李宁,这反映了安踏的网点质量远高于李宁。安踏怎么做到这一点的由于没有调研,我也不清楚。咨询过一位朋友,他说安踏对非常重要的加盟店,会选择入股,有的店甚至入股达51%,渠道控制力非常强。

我查找到的信息有一个挺令我注意,就是丁世忠(安踏的董事会主席)在两年内几乎走遍了中国所有的地级市,总数超过500个,拉网式踩点后丁世忠就开始大刀阔斧开展提振计划:改革订货方式,降低经销商拿货折扣及财务补贴的方式分担终端压力,调低并控制订单数量等。这种执行力是非常强悍的,因此,安踏最早完成了去库存,为日后的健康增长打下了基础。

安踏未来的投资价值

老实说,从已经知道的结果(安踏走到了第一的位置)然后去填理由(安踏是如何走到第一的)是非常容易的,而判断未来却是非常非常难的。安踏目前的估值水平如下图(注:耐克的业绩是一季度的,阿迪达斯是2015年的)。

从估值指标上看,相比而言,安踏不算便宜,也不算贵。

其实像这样的大市值股票,在港股基本上是不可能存在低估的投资机会,所以说价值修复短期获得收益是不大可能的。安踏的市值最终取决于它未来的成长性,如果安踏的业绩在未来10年真做到了千亿,那市值应该是什么样的不用多说。

我觉得一个公司的成长性有两个关键的因素,第一个是行业的成长性,第二个更重要,是人,投资也是投人。

关于体育用品行业的成长性不多说,尽管消费升级确实在发生,这从耐克与阿迪达斯的市场份额逐年上升可以看出,但是二三线的消费渗透还在继续。回到市场份额趋势,可以看到体育用品行业的集中度在提升,但这主要是耐克与阿迪达斯贡献的,它们的收入来源主要在一线城市,因此二三线的市场其实是更分散的,未来有望提高。

主要来说下第二个因素:人。

前面说安踏怎么从死人堆爬出来并当上老大的,其实无论是清晰的定位,还是强悍的执行力,都最终是人干出来的。

贴在丁世忠身上的标签有:勤奋、事无巨细、执行力、学习能力、务实主义……

丁世忠的勤奋与执行力,从他两年内踩点逾500家城市可以看出来。在细节上面,丁世忠会细到注意赞助场上安踏广告滚动的时间。我觉得,安踏能取得远超同业的净利润率,一个重要的原因就是它的管理层意图榨干在成本上花出的每一分钱。

丁世忠还拥有非常强大的学习能力,并且具有极高的转化效率,这推动了安踏的进化。举个例子,库存危机出现后,安踏提出了由品牌批发向品牌零售转型。为此丁世忠拜访了百丽的盛百椒和达芙妮的陈英杰,了解百丽的供应链运转和达芙妮的零售运营系统转型。陈英杰告诉丁世忠达芙妮花了8年时间才完成自营零售体系的改造,但丁世忠将渠道转型时间压缩至三到五年。

同时丁世忠是个非常务实的人。耐克背靠美国文化,阿迪达斯拥有欧洲的足球基因,这种土壤可以滋养伟大的体育品牌。但是国内体育品牌多产生于90年代的中国,那时候的中国体育环境决定了培育体育品牌的难度,所以国内体育品牌一开始基本走的是复制+渠道模式,这就拱手把高端市场让给了国外品牌如耐克、阿迪达斯。丁世忠深知安踏的品牌价值不足以与耐克等抗衡,所以安踏一直强调的是提供性价比高的产品,这种定位是出自对自身天然短板的深刻认识。

在高端市场这块,安踏选择了收购政策,2009年安踏从百丽手上收购了意大利品牌FILA,2015年门店数量达到了591家,2016年取得桑迪特在中国地区的经营权,曾经有传闻安踏意图收购PUMA。我觉得安踏管理层的能力及FILA的成功运营经验可以帮助它驾驭其他国际品牌的运营。

还有一点,丁世忠出生于1970年,现在才46岁,大有可为。

结语

从2010年体育用品行业进入危机以来,行业一片垂死,安踏是唯一一个“活着”走出来的,业绩与股价都创了新高,低调地走到了国内第一的位置。

安踏成功源于它清晰的定位、强大的执行力与运营效率,这些归根结底是人。安踏的董事会主席今年46岁,过去安踏的业绩是丁世忠能力的证明,投资即是投人。

从这个角度看,如果未来中国真能出一家耐克或者阿迪,也许非安踏莫属。

进入【新浪财经股吧】讨论

责任编辑:马婕