来源:港股那点事儿

作者:王玮_商业地产

万达董事长王健林在今年7月“万达、融创、富力签订的战略合作协议”发布会上高调宣布,万达不存在高负债的问题,并且他也敢于公开企业的债务数据,以直面诸多负面传言,展现了万达的实力和信心。这倒使我更加坚信,万达现在真的是要为回归A股做最后一搏了。

一些相关报道还提到,万达商业光有一年330亿元人民币的年租金和20%的增长率就足以说明万达商业“价值连城”,甚至还说2018年的330亿元人民币、每年20%的增长,5年后的2023年,年租金最保守也会达到800亿元人民币……甚至“万亿市值一点也不夸张”。这是典型的既不专业也不懂购物中心市场和运营规律的评论。在万达这次交易之后,标准普尔已经将万达商业下调至负面观察名单,评级为“BBB-”。

万达出售酒店和文旅项目的无奈

其实万达的酒店资产是不错的,在国内成规模开发建设酒店的公司中,其总体开发品质的一致性也相对较好。万达酒店的游泳池在早上6点一定会开放,仅凭这一点,从管理来说就很好地与国际酒店管理公司的做法保持了一致。不会像国内很多土豪开的星级酒店,即使有游泳池,一般也要上午9点或10点以后才开放。

如果说酒店业务不好,一方面是由于国内市场的过度开发,就像购物中心一样,产能过剩稀释了酒店的收益;另一方面,急功近利的开发商们大多看不上这种投入多、回收慢的业务。

而像这样以较大折让出售这么多低于净值的酒店 资产,一方面说明酒店属于商业地产,估值只能按收益法。这也是富力最后和万达讨价还价4天还能砍价140亿元人民币的依据;另一方面,在不远的将来,你一定会看到类似的收购发生在购物中心领域。

所以,没有必要急着抢地盘,如今国内的市场环境已经与20年前释放人口红利和改革红利的高速发展年代完全不同了。无论是人口和消费的增长,还是通货膨胀,都已经不再支持这种持续性的两位数的增长。

以西田美国发展为例。1977年,西田开始进入美国市场。当时流行的说法是,在现代购物中心的发源地和美国购物中心的那些玩家竞争,西田一定要形成规模,否则很难生存。但是西田不信邪,先在美国东北部的康涅狄格州的图卢姆买下了一个小的购物中心,后又于20世纪80年代初购买了3个购物中心。西田以谨慎试水的方法进入美国市场,并且愿意为了解美国市场付出时间。在80年代末收购了梅西的4个购物中心后,一直到90年代初,西田在美国的购物中心总数保持在7到8个,但是经营状况都非常好。

90年代初,西田宣布他们已经熟悉美国市场,是时候大展拳脚了。结果90年代的两笔大的并购交易就使西田在美国的购物中心总数超过了60家,成为美国市场中仅次于西蒙的第二大购物中心开发商。

而文旅项目要用10年时间超越有百年历史的迪士尼谈何容易,国内目前一大误区就是“房地产思维”,以为会造壳(建筑)就能做其中的任何事情。其实迪士尼并非房地产公司,他们主打的是文化IP和传媒。

万达还是幸运的,因为其毕竟有些家当可以抵挡一下,也给最后一搏增加了一点底气。

我认同王健林说的“债务不是问题”,但需要对所谓的“轻资产战略”作一个澄清。对于万达商业地产来说,这些出售和转让都是轻债而不是轻股的举措。因为万达商业资产的比例和权重没有发生变化。

低效扩张没有出路

3300万平方米商业地产面积,要产生330亿元人民币租金收入和5年20%的增长,会是一个什么情景?

第一,3300万平方米商业地产产生330亿元人民币的租金收入,就是每年每平方米商业面积要产生1000元人民币的租金。(注意:我没有用建筑面积或可租面积的描述,因为按万达的统计口径,主力店采用建筑面积,而商业街(Mall)是采用可租赁面积,所以这里统称为商业面积。一个平均建筑规模17.5万平方米的万达广场,平均商业面积约为10万平方米,与万达到2018年要达到的330个购物中心总数也非常吻合。)

更直观地说,就是所有万达广场每天每平方米要产生2.7元人民币的租金。如果按行业通常的10%租金承付能力收取租金(或者叫租售比),则万达每平方米的销售额须达每年1万元人民币。这里需要强调的是,租金都是由销售额决定而不是合同。

按到2018年的330个万达广场计算,单个万达广场要平均达到10亿元人民币或更多的年销售额,包括所有新建的万达广场。我相信所有的开发商和购物中心营运者都可以扪心自问:这是什么标准?

即使在中国经济最发达的城市上海,以2015年的148个购物中心为例,年销售额能够超过10亿元人民币的购物中心总数不超过35个,不到上海购物中心总数的24%。而且还夹杂了那些销售额很高的百货型购物中心,比如上海八佰伴等,否则该比例会更低。

据了解,万达到2016年能够突破10亿元人民币销售额的购物中心仅为46个,占万达2016年所持有的购物中心总数的25%,和上海的情况差不多。上海2016年的情况更不乐观,因为购物中心数量变成了181个,而销售额的提升速度远不及规模的增速,几乎处于停滞状态。

就是说,如果万达要在2018年达到330亿元人民币的租金收入,全国所有的万达广场的综合平均表现要达到每个单店平均有10亿元人民币的销售额。这容易实现吗?

目前上海单个购物中心的平均坪效也就8亿元人民币上下。而且上海还有10多个单体销售额过30亿元人民币的购物中心。有一种观点认为,国内项目的租售比可以高于10%,并如图1所示。问题是这些城市中心核心区位的购物中心,很多都是高端购物中心且主力店面积相对较小,和万达的区域型购物中心是不能相提并论的。相信万达商管公司的人心里最清楚这点,即使是上海地区的万达广场也就是这个水平。所以图1到可以进一步佐证我的分析逻辑,也更接近实际的情况。

(图 1:典型标杆购物中心租售比)

(图 1:典型标杆购物中心租售比)第二,未来5年保持20%的年租金增长是一个什么概念?首先从宏观层面来讲,这些年零售总额是以大约10%的速度在增长,更不要说还要连续5年。5年20%的增长就是翻一番的概念,即租金翻倍。

万达的逻辑是通过现有购物中心的租金增长和快速开发的新增量共同作用,达到这个连续的每年20%的租金增长。我看了万达2016年和2017年上半年的公开报告,万达要实现2018年330亿元人民币的目标,就必须在2017年实现254.1亿元人民币租金收入的基础上,再增长30%。如果你仅从万达这些年平均30%左右的租金增长推算看,似乎是可能的(见图2)。

(图2:万达年租金收入变化)

(图2:万达年租金收入变化)而且由于众所周知的原因,万达也一定会竭尽全力达到这个目标。但这个数据经不起推敲,因为就以一个万达广场平均贡献1亿元人民币租金来计算(王健林对外宣称的3300平方米产生330亿元人民币租金的基础),这330个购物中心在2018年都要有良好表现。目前国内几乎所有的一二三四线城市的新开购物中心,由于供给过剩,收益普遍大幅低于预期。

万达自身还有一个很大的问题,就是因为实行轻资产战略,其中至少有超过10%甚至更高比例的购物中心已经不属于万达商业。所以,万达实际的租金收入,若要继续保持和近年数量上的增长线性同步几无可能。购物中心的表现低于预期,加上万达轻资产比例的快速上升,会进一步降低万达广场的租金收入和稀释万达广场的单店坪效。

以万达的房地产思维,保持20%的扩张速度被认为是可能的。就以到今年8月31日为止的212个万达广场为例,20%的扩张需要2018年一年再新增42个新的万达广场。而万达最近对外宣称2018年的新开项目将是52个,这也差不多就是万达广场对外宣称的发展速度。

如果按王健林宣称的目标,则这52个新建的万达广场,需要带来52亿元人民币的平均租金增量。但由于轻资产项的分摊和购物中心的普遍表现不佳,能够实现26亿-30亿元人民币已经是上上大吉。所以,万达靠新增数量的租金增长和预期相距甚远,而且这已经是最乐观的估计。

剩下的300多亿元人民币的租金实现,就得完全依靠到2017年年底前已建的237个万达广场来承担。粗略估算,每一个万达广场必须实现1.27亿元人民币的租金收入,即还要在目前已经不低的1亿元人民币平均租金贡献的基础上,再上升27%。万达靠存量物业的租金增量必须不低于27%,才能实现王健林对外宣称的目标。

更加要命的是,还要保持连续5年的20%增长。关键是对于一个稳定市场的购物中心,如果每年租金增长20%,零售商必死无疑。而对于万达的长远可持续的健康发展,关注存量购物中心的租金提升,确实是一个正确方向。但要按经济和科学规律办事,不能靠拔苗助长和饮鸩止渴的短期拉高租金的做法,加上低效快速扩张的所谓轻资产战略。

我甚至粗略估计了一下,如果万达把10个轻资产管理队伍放在10个轻资产项目上,以获得相当于不到之前一到两个持有万达广场的收益,不如把这10个团队全部扑在现有的10个项目的改造上(不是简单租户更替)。其实,每一个早期开发的万达广场,在一个合理的时间区间内都有很大的提升空间。而且这样做,万达的资产价值会大大地提升甚至飞跃。由于国内购物中心的开发时间不长,市场对这一点缺乏认识和了解。

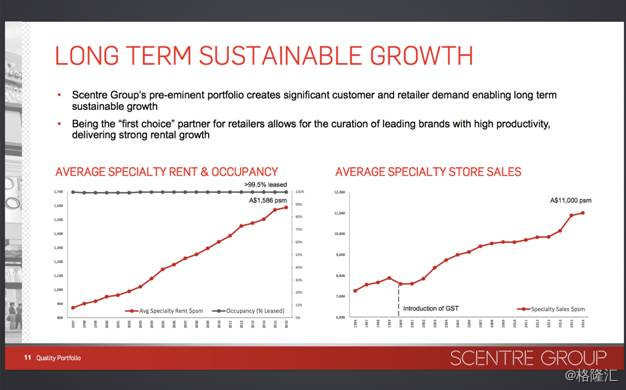

全球购物中心的标杆——西田澳大利亚的Scentre集团(注:标普评级为AAA的购物中心连锁企业)的租金翻番也用了20年的时间,而且其租售比维持在14%左右。(见图3)

(图3:西田Scentre集团20年可持续增长的租金和销售坪效)

(图3:西田Scentre集团20年可持续增长的租金和销售坪效)澳大利亚的URBIS公司连续数十年跟踪统计澳大利亚购物中心市场的综合表现,它也是全球市场购物中心在对标分析上做得最好的企业。而且相对来说,澳大利亚购物中心的零售商有着全世界最强大的租金承受能力。

URBIS的一个常年跟踪数据显示,当租售比超过18%,零售总额就会呈现下降趋势。图3和URBIS的说明都指的是单元店铺的坪效,如果包括主力店的租金,则总体坪效或者租售比也就在10%左右。所以我用10%的租售比分析万达和国内市场已经是一个很乐观宽松的估计了。

我曾在《从商业地产的基本概念和盈利模式看万达的无奈》提到过恒隆的例子。恒隆广场在只有上海两个标杆购物中心的2010年,其市值达到了最高的1700多亿港元,但是此后随着几乎一年一个相继开业的沈阳皇城、济南、沈阳市府、无锡、天津,一直到2015年的大连恒隆广场,其市值就只有700多亿港元了,虽然近日有所回升也不过800多亿港元。虽说恒隆后开项目的总体表现不能和上海的两个标杆对比,但对比国内市场其综合坪效还是相对较高的。

而资本市场从来都是只看质量而不看数量,这也是目前全世界主流商业地产玩家都在做减量工作的原因,像西田和西蒙在缩身后,市值都是不降反升。我们不能以国情不同就忽视这些商业地产的基本和内在规律。

最后,我还是坚持认为,万达应该从更长远的发展考虑,放弃快速低效的扩张战略,专注做好做精所有现有的购物中心。那样在5年或10年之后,万达的购物中心才会有一个真正的价值飞跃和可持续的发展。

进入【新浪财经股吧】讨论

责任编辑:马婕