港股还值不值得投资?出现了什么问题?未来出路在哪里?新浪港股发起“港股还有没有吸引力”大讨论,以理性、建设性的态度,欢迎关注港股、关注资本市场的人士,一起为港股建言献策,共谋港股市场的明天。来稿请至hkstock_biz@sina.cn 。

来源:微信公众号“中金金网”

互联互通机制开启全面互联互通时代

我们预计深港通最可能的开通时间是在11月中下旬至12月中旬。届时内地与香港两地市场几乎完全相互开放,全面互联互通时代将开启。在本篇报告中,我们回答与深港通及互联互通机制相关的十大问题,帮助投资者理解这一机制的特点、短期及中长期影响、相关机遇与挑战等。

深港通可能的股票标的范围

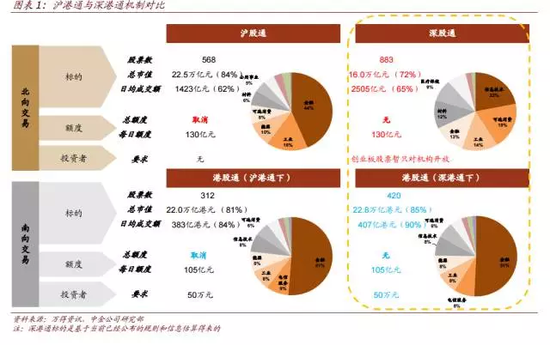

基于8月26日港交所对深港通南北向股票纳入要求的说明,我们估计深港通北向共包含883支股票,股票数量/市值/日均交易量占深市比例分别为49%/72%/65%;与沪港通一起,北向标的占A股股票数量/市值/日均交易量比例分别为50%/79%/ 64%;深港通南向共包含420支股票(包括108支可能新纳入成分),数量/市值/日均交易量占香港市场比例分别为22%/85%/90%。

A股与港股、深市与沪市之异同

A股与港股在投资者结构、市场监管及制度、流动性等方面存在显著差异,在行业结构、盈利、估值等方面也存在一定差异。总体上,A股公司数量多、行业覆盖相对全面,对中国经济的代表性更强,估值整体更高。

另外,香港中小市值个股中存在的“老千股”现象也值得内地投资者注意,我们依照一定标准对相关风险进行了粗略梳理。与上海相比,即将对海外投资者开放的深市上市公司数目更多、平均市值偏小、交易更为活跃,“新经济”及民营企业占比更高,盈利增速更快且杠杆率更低,估值也相对更高。

南北双向投资的规模可能有多大?

通过不同方法静态估算,未来5年内平均每年内地流入港股的资金大约2000-4000亿元,5年内内地资金在港股持股比例有望增加5-10个百分点,交易量占比上升至15%-30%。考虑到互联互通机制开通及MSCI指数体系可能纳入A股,10年内A股外资持股比例有望从当前1%左右的比例逐步上升至约5-10%的水平(相当于韩国、台湾等市场2000年前后的水平),平均每年北向流入A股的资金约2500-5000亿元,日均交易量占比达到约2-5%的水平。

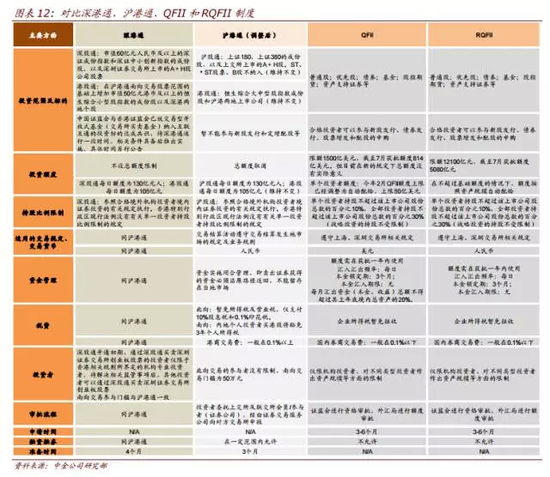

不同开放机制的差异及演进

互联互通机制与QFII/RQFII制度在投资范围、额度、资格审批等方面存在差异。从中期来看,互联互通机制及QFII/RQFII制度可能都是中国资本账户开放过程中的过渡性安排,有望逐步实现一体化,而未来可能的演进包括:互联互通机制南向交易的门槛限制及南北向每日交易额度取消、投资范围的扩大、QFII/RQFII本金锁定期、资金流动的要求放宽直至完全取消等等。

深港通的潜在影响及受益标的梳理

深港通的推出利好两地市场

对港股更利多

中长期看互联互通机制将产生深远影响,包括两地市场交易策略和产品的多样化、两地市场定价体系一体化、促进A股监管理念和制度朝着更成熟、更国际化的趋势迈进、对两地金融生态包括券商和资产管理业产生深远影响、两地监管制度和框架需要不断磨合以应对资金互通带来的挑战,等等。

互联互通机制的潜在受益标的有哪些?

1)香港市场大盘及中盘股票中的A股相对稀缺的优质个股;2)券商特别是香港本地券商、交易所及资产管理人;3)A/H两地上市中基本面稳健、高度折价的H股股票;4)南向覆盖范围中A股投资者偏好且对A股同类型股票有折价的个股,特别是恒生小盘中可能会被纳入覆盖范围的质地较好、相比A股同类公司有折价的公司;5)深圳市场优异的蓝筹股及估值不高、成长空间较大、质地可靠的成长股。

来源:《主题策略*深港通研究系列:深港通十问》日期:9月12日 作者:王汉锋-中金公司策略分析师、董事总经理S0080513080002,侯雨桐-中金公司分析师S0080515080007

进入【新浪财经股吧】讨论

责任编辑:刘耀东