港股注入强心针 A股反弹则恒指将挑战今年新高

新浪财经讯 5月2日消息,中国官方制造业采购经理指数(PMI)4月持续扩张,但力度未如预期中强劲;与此同时,证监会趁假期使出救市组合拳,在周一刺激港股一举升穿50天线。市场分析称,若A股持续反弹将成港股主要刺激,短线将挑战今年高位21756点。

据香港经济日报报道,美国制造业领先指标报捷,截至香港时间今晨4时,汇丰(00005)在美国挂牌的预托证券(ADR)折算报71.25港元,较假期前港收市价70.7元高0.55元;中移动(00941)ADR折算报86.30港元,较港收市价85.95元高0.35元。

A50现利好讯号 看高一线

野村国际的技术分析指出,内地A股指数价量动力改善情况现称冠亚洲,沪深300指数持续反弹,处于50天和100天移动平均线上,相对强弱指数(RSI)也已在约4月中向上突破下降通道,加上近日升市交易日的成交量较跌市交易日的为高,均为走势转好讯号,现以2513点为初步支持,可上望2738点。

追踪富时中国50指数的的X安硕A50中国(02823)随之也出现利好讯号,A50周一以全日高位11.2元报收,野村指A50已一连升抵此前的阻力位――即50天线,及RSI上升通道底部,现以10.56元为支持,向上阻力则在11.24元。

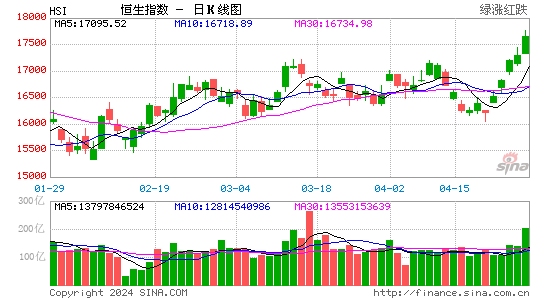

相比起A股,野村指港股成交未能配合,仅价格动力改善。恒指周一升穿50天线,以全日高位21094点报收,RSI也已上破上升通道的底部,现正以250天线即20507点为支持,向上阻力则在21379点。

券商普遍确认中国经济已在首季见底,美银美林、澳新银行分别预测第二季国内生产总值(GDP)按年增长由首季的8.1%回升至8.5%和8.6%。摩根大通预测,第二季按季增长由首季的6.8%升至7.8%。但较悲观的花旗指出,纵然按季增长扩大,但力度仍不足以阻止按年增长进一步温和放缓,估计第二季按年增长进一步降至7.9%。券商目前估计,全年GDP增长由8.1%至8.6%不等。

券商普遍确认 中国经济见底

4月产出指数升至2010年底以来最高水平反映工业生产快速扩张,但券商关注,无论原材料存货或采购缩减会对未来生产活动构成压力。此外,整体新定单指数下跌0.6个百分点至54.5,进口指数下跌1个百分点至50.5,均令人担心内需减弱。

券商目前已普遍不对北京推出放松措施寄予厚望。美银美林和巴克莱均指出,劳工市场相对活跃,加上放松政策令通胀重燃,令推出放松政策的力度受限,市场不宜过分乐观。券商倾向估计,年内减息无望,但人行可能在5月下调一次存款准备金率。

澳新银行指出,央行在4月向公开市场投放约2,050亿元人民币资金,已相当于降低存款准备金率25点子。但5月第一个星期后,公开市场到期量将大幅减少,同时近期7天回购利率保持较高水平,6至7月份公开市场到期量也较少,有见及此,认为央行下调准备金率的可能性在增加。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|