���˲ƾ� > �۹� > �۹��г�2012��Ͷ�ʲ���չ�� > ����

��̩��������ָ2012��߿�25000�� ��ע���ʹ�

�������к� ֣��� ��ﰲ

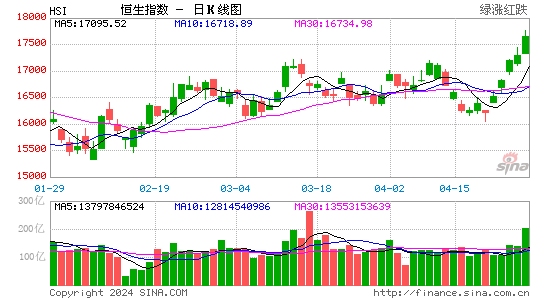

���������³�̬�µĸ۹�����̬

����2011��8�³�֮��۹ɼ�תֱ�£�������ȫ��ŷ�����й���۵������������������������ŷծΣ������17��ŷԪ����27��ŷ�����쵼��������Ϊ���������һ��ϣ���ļ�ֵͶ���߽�ʧ���ġ���ʵ����Ҫ�������ŷ�������۹�ȴ���°�����ֶ��겻���������������෴���������ֵ���ٴ�ָ���۹�Ͷ�ʵġ�����̬����

����(1) ���ڶ��г���ŷ�����ⶼ����̫�࣬�й�������棬�������������������

����(2) ������������ʢ�У�����ƫ�ֲ̲�������������������ӣ��Լ�ETFsʢ�У��������������е������˽ⲻ��ĸ۹ɴ��м�����ҵ���ETFs����һ�������˲������ԡ�������ֻ��г��ɽ�����������Ϲ��Ϲ�Ȩ֤��ţ̬֤���������������бƽ��ɽ���50%�����ӡ�

����(3) A�����۸۹ɣ�A�ɱ����Ľṹ�����ⲻ�١������ڵ���С�塢��ҵ���ֵ�Թ��߶������Ĺ�ѹ���Ը۹ɴ��л������ҵ��ʱ������ѹ��

�������ģ����Σ���Ƿ���Ա��⣿

��������������˵���г������������ѱ�¶�������������������������Ѳ��ݷ�ӳ��2011��8�º�֮�С��������ԣ�2012����Ҫ����������ȥ��8�º�ĵ��ǣ�(1)������ŷծΣ����η�չ������ŷԪ��ŷԪ�������壿

����(2) ����������2013��ǰ��˫��Σ���Ƿ���(3) �й����գ�(4) ��������ɫ�ж�ʯ�ʹ�����ʷ�չ�������������ս�����գ����ͼۼ������ܣ��������ξ��·��գ���֮�����ģ����Σ���Ƿ���Ա��⣿���������������̫�࣬���Ӱ�죬����ʵ������Ԥ�⡣�������ǻ��ǿ��Գ����ҳ��ϴ���ʵ��¼���չǰ������������ʷ�Լ����ж��¼���չ�Ŀ����ͽ����������ν����ʶ�� �����Ƶ�2012��۹ɷ�չ��

�����г�����ŷ�������˺�ŷ���е���

��������ŷծΣ�����г���Ϊ��ǰ������һ��ֻ����ʱ�����ȴ�ŷԪ����ɴӸ����Ͻ��Σ���ķ��������������г�ϣ����������ŷԪ��17���ܽ�һ�����һ�����������ˡ���Ȼ���ڴ˻����ϵ¹����ܹ�ͬ��ŷ�����п�ʼ����ŷԪ��ծ�������ܷ��С�ŷ��ծȯ���ȡ���Ҫ������������˵�������أ������г����������ѿ�ʼ��ŷԪ����ŷԪ���������������ʱ�����Σ���ʵ������֪������������ֻ��ȷ�����ٻ���һ��ȫ����ģ����Σ����

������һ�����п��ܵķ�չ��С��ϣ�����뿪ŷԪ������������������غ��������ȫ���ʱ��г����ر��ǻ��м�������ŷԪ�����ѹ���Լ����м����ѹ���������£��������������û�����2008����ں�Хʱ��λ��������ЩͶ�������������˸�����������������ǿ�����������������2012��ֻ��һ�ֿ��ܣ��������г�������Ļ������衣

������������ŷԪ���������

�������ǵĻ���������ŷԪ����2012���Ŭ�����Գ������������ԴӸ����Ͻ�Σ���ķ���Ŭ����ŷԪ�������ŷԪ��ʧ������֡�ϣ���뿪��һ�����ܣ������ע�����������Ƿ��ܱ�������ծȯΥԼΣ��������ֻҪһ��Σ����û���ڸ����Ͻ������δ���о�һֱ����Ӱ֮�¡�ͬʱ�г��Ѷ�ŷԪ����������µ���������������������ǵ����������ȱ�����֮��һ������ŷ�����������е�ʵ�徭�ã����յ�ȫ���ʽ�Ͷ�ʷ���ȵ�Ӱ�쵽����Σ����ڲ�����Ԥ�⣬ֻ��ϣ����Ҫ���ֻ�����������������Ǽ���ŷԪ���ϰ���˥�ˣ��°���ϣ�����������ա��г���ŷԪ��2012��GDP����Ԥ����-0.2%�����������һ����ʵ�֣���δ�۹�����ѹ���°���������ᡣ����ŷ��������ӻ��ҹ�Ӧ�����ù��к���Ʒ��

����������������

��������2012��ά�ּ�����������ע��ҵ�����ж̹����ࡢ���������Ƿ������ռ��ȡ���������������QE3�Ƿ��Ƴ����ѿ϶�����ΪҲҪ��ŷծΣ����չ�ȡ������Կ϶����Ǽ�ʹ�Ƴ���Ч��Ҳ������ͬǰ������δ��Ч��������Ч�������ࡣ�����г�����������������һϵ��������Ҫ�ľ��á����ξ������۲��ݣ��������������ø��գ�Ҳ�������г������������ġ���֮��2012��ѡ֮���������кܶ����Ρ����ú��е�Ť�����֡��������������µ����ܡ���Ȼ��ʵ���������Ѳ���������˸ߵ�������

������Ҫָ������ʵ�������ŷԪ������ծ��Ա���GDP�����������ձ���ȣ��������˴���ЧӦ��ŷԪ����ʵ���Ժ����������ձ���ŷԪ��ծ��ռGDP֮�ȴ�Լ88%������Լ100%���ձ��ߴ�230%��ͬʱ������������������������������겻�ܴ����������Э�飬��δ2013�꽫��ʼ�Զ����ࡣ�������˰������ʩҲ����2013�����������г��ڽ���β�λ���ӹ�ע����˫�༰����ǰ��������������ѹ��������Ƕȿ����°����ر���βʱ�۹ɿ�������һ���¹�ѹ���г�������2012��GDPԤ��������2.1%�����������Ϊŷ������Ԥ����Ȼ���ڲ�С���µ����ܡ�

�����й�����½�����ղ���

�����й�������Ҫ��ע������ͨ�͡����ز���ŷծΣ���³����½��ȡ�������С��ҵ���ط���ծ����ա�Ӱ�����У����ϵط�����ծ�����������������������ʽ������ѿ����Ե�Ҳ�ǽ��㡣�����ܷ����÷��ز��ݛi�����������ա�����һֱ�����й�������½�����������ռ������ЧӦ�������й�GDP�����Ƿ��½����죬��Ŀǰ���ŷ��˥�ˡ���������˥�˷���ѹ��֮�£��۹�ȷʵ��Ҫ����DZ�ڵ��й�Ӳ��½���ա����ҶԸ۹ɶ��ԣ�ֻҪӲ��½���մ��ڣ�������ʱ���Խ�ڹ��ա����ǻ����������й�����GDP�����ڽ���һ���ȼ��ף��°������ٻ�����2012��ȫ��GDP����8.5%���Ա�2011������9.2%��ͨ�����䡣�Ŵ���ȥ���7.47����������8����ڡ�Ԥ��������µ�4�Σ����߿�������Ӧ������µ�������֮һ����Ҫ�Գ����ռ�������������°���Ҳ�н�Ϣ���ܡ�

������ע�й���Ͷ������ת����������

�������⣬�г��߹��й�ע�й��Ƿ���Գ�Ϊ��Ͷ����������ת����������������һ�Ƕ�˵���������ļ���ֵ���������й�������߸ĸ����������ơ���˰����ҵӪҵ˰��ֵ˰�ĸ�ȵȵĽ�չ������ĸ����Ԥ�ڣ����п����������Դ�����ع�(Re-rating) �������ͬ�����й�ͨ��һ·�ߵͣ����ҡ������ſ��ص�����ˮƽ������ϣ��2012����й�ֵ��������ʷƽ������һЩ��

��������Σ�����ͼۼ�������

��������������ȷʵ�ѽӽ����졢�������Ѿ�����ұ�������������������ˣ���δ���DZ��ս��Σ������һ����ȷ����ʵΣ���ˣ� ��ʵ��������ͨ����������ʵʩ���ˡ��г����е����ͼ�������������Խ150��������200��Ԫ/Ͱ�ƽ������ú��бػ���ѹ�����Ѵ��ڷ���Ʈҡ�е�ŷԪ������ѹ�����Դ����ʽ����൱��ԭ�͵��й�Ҳ����Ӱ�졣���С����С��ͼۻ��ܶ��Ӱ�죿����ֻ�ܾ�����䡣���϶�Ҫ����ʯ�ͼ������Ʒ�������ҵ������Ӱ��̶ȵķ�����

������ԪǿŷԪ���������3%

�������������۱���֮�£���Ԫ�����㽫�����������ر��Ƕ�ŷԪ������ŷԪ�����µ���1.20�����������ŷԪ����Ⱥ�����������г���ϣ����ij�����һ��뿪ŷԪ����������1.0�����ȥ����Ȼ�ⲻ�����ڵĻ������衣����2011���°���ŷԪ�����ϻ���1.30��Ӧ����ŷ����ȥ������Ϣ�������ŷԪ�������ԣ�Ҳ��ҪŷԪ������ֵ������Ԫ��ͬʱ��ŷԪ���Ǻܶ��˵IJ�����

����������Ϊ�����Ԫ�������2012��Ӧ������ֵ���������ӹ�ȥ��5%-6%����3%���ҡ����⣬��Щ����״���Ƚ���ͬʱ������ǿ��������Ȼ��Դ�ḻ�Ĺ��ҵĻ���Ҳ����Խ�ǿ��

���������Ҫָ����(1) ŷԪ��ʹ���������µ������л��кܶ෴������ɲ������⣬ÿ���г���ȫ�÷������տ���һ��ʱ�����ŷծΣ�������г��ߵ��Ǽ���һ��֮ʱ��ŷԪ��ʱ�������ŷ������ᣬע������ŷԪ���ղ�λ�ѷdz��ء�(2) ���⣬ŷԪ������������м��ͼ۵���Ʒ�����Ĺ������������ᣬ��ŷԪ�����ǹ�����ͬ������δ�õķ���ꡣ

�����ƽ�ʯ�ͻ�������

�������ڻƽ�������Ϊ��1,500��Ԫ/��˾���ҿ�����һЩ��һ��֮��������1,900-2,000��Ԫ/��˾�п��ܡ�������ŷ����ҪӡǮ�Ⱦ��á���Ȼ���϶�����QE3�Ƿ���Ƴ�����ŷ���������ʲ���(LTRO) ����һ��ӡǮ�����⣬�й��ƽ���Ҫ����һ�ߡ������������ڶ������Ͳ��������أ��ƽ����عɷݻ�ETFs���ǿ��Է�����ɡ�

��������ʯ�ͼ۸����ȷ���Ե�Ȼ���������ʾ��ơ�����Σ�����ͼ���ŷԪ/��Ԫ�����Ĺ�ϵʧЧ�����ӻ�������ʽ���������2012���ͼ�Ӧ�û���������������Ӧ�ô�������Ϊ�й������˹�����������������ŷԪ���ͼ��Ѵ��¸ߣ�ʯ���ѿ�ʼ���ŷ�ޡ���֮��ҪС������Σ���Ӿ�֮ʱ���ͼ��п�������150��Ԫ/Ͱ�ƽ���

��������ͭ��Ǧ�������ؼ�����������2011���4�����Ӧ������۸���ס�����ȫ�ú����Ѽ���������ͭ��Ǧ�۵ȶ��з���ϣ�����������������ֻҪ�й����ݲ����ã�����Ҳ���н��������Ʒ��

������ָӯ������

����������ָ��ӯ����ɿ�����2�ܽ��˺���ָ��2010����2013�����ҵӯ����������ӯ�����ɣ���10�꼰11����ͬ��12��ӯ��������Ҫ�������������м���Դ��飬�ֱ�ռ33.8%��33.9%�����۵ز���ӯ�����ɴ�11���3.2%������3.0%����ӳ���г�Ԥ��2012�걾�صز���������ֽ��л�������ơ��ο�2012������ӯ�����ɣ����������ŵİ����������С���Դ�����������м��۽�����飬������ӯ�����ɵ������ֱ�Ϊ29.7%��28.5%��13.4%�������۵ز������ʵز������ùɡ��ۿڼ����ڹɼ���������ҵ�����ӯ�����ɵ��������Ƚ�����

������ָӯ������

����������ָ��ӯ����ɿ�������ָ��2010����2013�����ҵӯ����������ӯ�����ɣ���10�꼰11����ͬ��12��ӯ��������Ҫ�������������м���Դ��飬�ֱ�ռ55.9%��14.6%���������ӯ������δ��̫��䶯�����г�Ԥ�ں��������ҵ����Ϊָ�����������������⣬�ο�2012������ӯ�����ɣ����������ŵİ����������С����ռ���Դ��飬������ӯ�����ɵ������ֱ�Ϊ45.1%��18.4%��14.4%������ָ���ڵĺ��չɷݵ�����ӯ��������2012�������½���

������ָӯ�������龰����

�����������ǹ۲������ڵ�470ֻ��Ʊ�����ο�07��08����м���һ���й��µ���������ʵ����ڣ����Ƿ�������龰���ֶԺ�ָ��ֵ������Ӱ�졣����ҵ�ڵ������ڵ�ӯ���䶯�����ֲ�ͬ�龰����ָ��ֵ�������龰(1)���龰(2)����07-08����еĸ���ҵӯ���仯���ο������龰(3)���龰(4)������һ���й��µ�������������ڵĸ���ҵӯ���仯���ο���

����������˵�����ֲ�ͬ�龰�ֱ�Լ�µ���ָÿ��ӯ��Ԥ��ٷ�֮14��18���ο���ָ��ȥ�����ֵ�͵�֮ƽ����ӯ��11.1�������ǵó�12�����ָ������Լ17,000��õ�֧�֡���������������֣��ο���ָ��ȥ�������ֵ7.6����ӯ�ʣ���12�����ָ����������12,500��

����2012��۹�Ԥ���ܽ�

�����������ԣ�������Ϊ2012��Ӧ�ú���2011�ꡣ��Ȼ���з��պܴ����з�������ڡ�������Ϊ�ϰ���Ļ�����Ҫ�ڲ��������°���Ӧ�ú����ϰ��ꡣ

������Ҫ�ǻ������¼��裺�ӻ����濴��(1) ŷծΣ������ܻ������г�����֮�£�ŷԪ��������������˷���չ��ŷ���п���������ȡ����֧��ŷԪ�������ߣ�(2) ���ŷ���ڽ���������ȿ��ܼ���GDP���������� (3) �����ڽ����ѡ֮��Ӧ��ά���ڷ��������������У���Ȼ���ǰ����Ҫ��ע˫�����⣻(4) ��ǰ���й�Ӧ�û���ʾ��������½���ݡ�֤�ݣ�����ͨ�ͼ��������ز����ս�һ���ͷţ�(5) �й����ҺͲ�������ʼ�ſ�������ˮƽ��M1��2011��11��Ӧ���Ѽ��ף����������Ŵ���Ԥ�����ˮƽԤ���Ը���ȥ�ꣻ(6) �������й�GDP��������Ӧ�������м������������һ���Ȼ���GDP���ٿ��ܵ���7%�����£����ڶ����Ⱥ�Ԥ�ڼ���������(7) ��Ӧ�����й����ü������켣��Ԥ�����й�˾ë����Ҳ�����ڵڶ����ȼ�����������й�˾��ҵӯ�����ܻ������ϵ�����ֵҲ�л�������֧�ֿ����ϵ���

�����ӹ��й�ֵ���Լ���������Ͷ�ʻ���������ʽ�����۹�ҲӦ���߳�һ�������顣��ؼ���Ҳ������������㣺����ͼ����ָ���ĸ۹ɹ�ֵ����ƫ�ͣ��Լ�2011���ر����°���ļ������Ա�ȥ���°������ɣ��۹ɸ��dz�����ʮ�ֺ������෴���ƣ���ָ����ָȥ��8�º�ȵ�ָ����19.36%��21.46%��

�����۹��ع����ʴ����������й����߸ĸ����ת����������뷢չ����ĩ�г��ؽ��ع�(Re-rating) �۹ɡ��ر������ʹɼ����ʸ���ɡ����ڲ��پ߾������Ҳ����Ƚ��Ĺɷ�ֵ�������൱�ߡ�

��������ʽ�������ȥ���ʱ�۹���ȫ���ʲ�������Ӧ���Ѿ��ܵ͡������һ��ֻҪû���ر���������ʽ���������۹ɡ����⣬��չ���ڵظ۹�ETFs���۹ɣ���ͨ���� ����DZ���ʽ���Դ���۹ɣ�ֱͨ����ҲӦ��ֻ��ʱ������ -��Ȼ��ʱA�ɺ۹ɹ�ֵӦ�ý�һ���ӽ���

������ָ��������

��������������������λԤ�⣬�����ǿ����Ƶ����ؼ�Ͷ�ʲ�����������Ϊ2012���ϰ����ʱ���ں�ָ18,000-22,000���䲨�������Ƿ����ȥ��10�µ�λ16,000��˵�����¶�����Ч֧��������13,000��10,000���ҡ���ǿ��������������ٻ���Ŀ��ܡ�Ŀǰ�����Dz�����ȫ�ų���������ԡ���ʵ��������Ϊ��������ϰ���������ȥ��͵�16,000���ܶ��ʽ���ٴ������̵ס�

�����ϰ����ָ�ߵ�Ӧ����21,000/22,000����22,000���Ӧ2012��Ԥ����ӯ��11.5�����о���1.5�����°������һ��˳�����ߵ�Ӧ����24,000/25,000������ָ25,000��Ӧ2012��Ԥ����ӯ��13.0�����о���1.7������Ӧ2013����ӯ��11.6�����о���1.6����

���������DZ���ǿ��ָ����(1) ���Ժ�ָ22,000ֵ���ʽϸߣ������ڿ�������24,000/25,000��Ϊʱ���磬ֻ��ָ������һ��ϣ���ķ�����֮����20,000��21,000��22,000�����нϴ�������Ӧ�ÿ�����һЩ���β�����(2) ��Ȼ���������ַ������°���Ӧ�����ϰ��꣬������Ҳ�������иߵ�Ӧ���ڵ�4����

������ָ��������

�������ָ2012���ʱ����9,000-12,000���䲨����12,700�ǿ��ܸߵ㣬��Ӧ2012��Ԥ����ӯ��9.7�����о���1.7������Ӧ2013����ӯ��8.5�����о���1.4������Ȼ��������ָԤ��һ�������һ��˳������������13,000��

������֮������ץס2012���λ����Ļ��ᡣ�����в����������м�ֵ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|