港股还值不值得投资?出现了什么问题?未来出路在哪里?新浪港股发起“港股还有没有吸引力”大讨论,以理性、建设性的态度,欢迎关注港股、关注资本市场的人士,一起为港股建言献策,共谋港股市场的明天。来稿请至hkstock_biz@sina.cn 。

文/聚桐分析 Calvin、SONG

导读:近日,题为《全国人民代表大会常务委员会关于修改<中华人民共和国民办教育促进法>的决定(草案)》和《上海市国际课程政策最新动态》的两份文件在网上广为流传;而《民促法》在10月31日-11月7日进行三审。本文就其流传的草案对在中国大陆经营且境外上市的公司所造成的影响作简要分析。《民促法》草案通过对不同阶段学校性质的划分,或将直接影响公司营收和利润;而上海的“新政”或将清理一批不符合规范、未进行审批的学校和机构,我们判断其对于现有上市公司存量教育业务影响不大。

核心摘要:

1、关于修改《中华人民共和国民办教育促进法》三审

1.1《民促法》的三审意见稿加入:义务教育阶段不得设立营利性民办学校

1.2 对于在中国大陆经营且境外上市公司的影响

2、关于《上海市国际课程政策最新动态》

2.1 《最新动态》内容梳理与法律法规摘要

2.2 上海“新政”:背景、教材教学、招生全贯彻。

1、关于修改《中华人民共和国民办教育促进法》三审

1.1《民促法》的三审意见稿加入:义务教育阶段不得设立营利性民办学校

2015年12月人大会议,《教育法律一揽子修正案(草案)》中关于《中华人民共和国民办教育促进法修正案(草案)》部分未表决;《修正案(草案)》三审时间也从8月延期到11月。相较于二审文件,三审草案最大不同在于加入“义务教育阶段不得设立营利性民办学校”的条款,将对在义务教育阶段深耕的公司造成较大影响:公司或选择不通过义务教育阶段学校营利,所有结余均投入办学,或选择停止此阶段业务。

目前网上流传三审《修正案(草案)》在以下内容继承、延续原有版本:

【第五条】

民办学校与公办学校具有同等的法律地位,并按照等级为非营利性或营利性法人享受优惠政策。国家保障民办学校的办学自主权。

【第十九条】

民办学校的举办者可以自主选择设立非营利性或者营利性民办学校。

“非营利性民办学校的举办者不得取得办学收益,学校的办学结余全部用于办学。

“营利性民办学校的举办者可以取得办学收益,学校的办学结余依照公司法等有关法律、行政法规的规定处理。

“民办学校取得办学许可证后,进行法人登记,登记机关应当依法予以办理。”

【第三十七条】

“民办学校收取费用的项目和标准根据办学成本、市场需求等因素确定,并向社会公示。其中,非营利性民办学校收费办法,由省、自治区、直辖市人民政府制定;营利性民办学校的收费标准,实行市场调节,由学校自主决定。”

【第四十六条】

县级以上各级人民政府可以采取购买服务、助学贷款、奖助学金和出租、转让闲置的国有资产等措施对民办学校予以扶持;对非营利性民办学校还可以采取政府补贴、基金奖励、捐资激励等扶持措施。

【第四十七条】

民办学校享受国家规定的税收优惠;其中,非营利性民办学校享受与公办学校同等税收优惠。

同时,此意见稿新增以下内容,带来不确定性:

【第十九条】

不得设立实施义务教育的营利性民办学校。

【第五十一条】

新建、扩建非营利性民办学校,人民政府应当按照与公办学校同等原则,以划拨等方式给予用地优惠。新建、扩建营利性民办学校,人民政府应当按照国家有关规定供给土地。

提出过渡办法,且未设立明确年限。

本决定公布前设立的民办学校,选择登记为非营利性民办学校的,依照本决定修改后的学校章程继续办学,终止时,民办学校的财产依照本法规定进行清偿后有剩余的,根据出资者的申请,综合考虑在本决定施行前的出资、取得合理回报的情况以及办学效益等因素,给予出资者相关的补偿或奖励,其余财产继续用于非营利性学校办学;选择登记为营利性民办学校的,应当进行财务清算,依法明确财产权属,并缴纳相关税费,重新登记,继续办学。

【第二十条】、【第四十一条】、【第五十九条】、【第六十二条】、【第六十三条】、【第六十四条】对审批、管理、监督、公示、债务清偿等事项作出补充规定,明确权责范围。

1.2《民促法(草案)》对于在中国大陆经营且境外上市公司的影响

本文主要探讨《民促法(草案)》通过且执行对下述标的的影响:枫叶教育(1317.HK)、成实外教育(1565.HK)、诺德安达(NORD.N)、海亮教育(HLG.O)、睿见教育(聆讯)、民生教育(聆讯)、宇华教育(聆讯)、博骏教育(聆讯)、新大学(聆讯)。《民促法》三审延期表决、部分通过等情形不在本文讨论范畴。

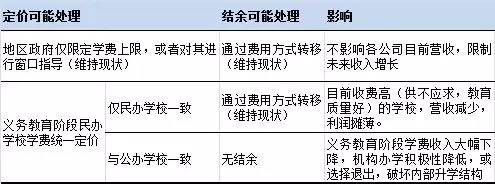

(1)方案确定学校性质——营利:自主定价或驱动营收增长

早前,《中华人民共和国民办教育促进法实施条例》将民办学校划分为要求合理回报和不要求合理回报两类。除枫叶教育、宇华教育和新大学的贵州校区不要求合理回报,诺德安达没有披露以外,其余学校均要求合理回报。《实施条例》三十七条对两类做出区分,“在每个会计年度结束时,捐资举办的民办学校和出资人不要求取得合理回报的民办学校应当从年度净资产增加额中、出资人要求取得合理回报的民办学校应当从年度净收益中,按不低于年度净资产增加额或者净收益的25%的比例提取发展基金,用于学校的建设、维护和教学设备的添置、更新等”;然而,各学校均通过费用方式转移利润。

而从《民促法》一审稿(2015年8月)则开始提出了营利性和非营利性的概念,鉴于非营利性民办学校收费办法,由省、自治区、直辖市人民政府制定,学校的办学结余全部用于办学,而营利性民办学校享有自主定价权,公司有权依法处理营业结余,故而各校理应尽可能选择设立营利性民办学校,以享有对学费的自主定价权,不再受政府调控(如果有),短期成为公司营收增长的驱动力。从调价窗口判断,品牌力强、市场份额高的民办学校拥有更强的调价主动权和动力。

同时,《民促法》二审方案写到:民办学校享受国家规定的税收优惠;其中,非营利性民办学校享受与公办学校同等税收优惠。早前虽有“不要求取得合理回报的民办学校”和“要求取得合理回报的民办学校”区分,但具体实施中,各类经营实体均享受税收豁免待遇(经营实体的学费免征企业所得税,然而协议转移利润的外商投资企业不免企业所得税)。从税收豁免到国家规定的税收优惠变化,影响行业内所有民办学校,具体情况有待税收配套措施出台决定。

此外,二审方案就对不同性质民办学校的扶持、补贴作出笼统叙述:“县级以上各级人民政府可以采取购买服务、助学贷款、奖助学金和出租、转让闲置的国有资产等措施对民办学校予以扶持;对非营利性民办学校还可以采取政府补贴、基金奖励、捐资激励等扶持措施”,具体各学校所受的影响更多取决于地方政府,带有一定不确定性。目前来说,政府补助越多的公司,面临不确定性越高。

(2)三审草案添加“义务教育不营利性”,收入、Margin或大幅下降

相较于二审,三审草案更多是添加和补充。其中最引人关注的则是“不得设立实施义务教育的营利性民办学校”条款,如若落地,将对提供义务教育服务的学校产生较大影响:各公司的小学、初中业务需要在非营利性民办学校和停止办学之间进行选择。

事实上,草案虽写出“非营利性民办学校收费办法,由省、自治区、直辖市人民政府制定”,但并未详述制定规则,定价权制定归属地方。此外,“学校的办学结余全部用于办学”一条,未对结余作出说明;各标的能否保留以费用的方式转移利润的做法,存在不确定性。

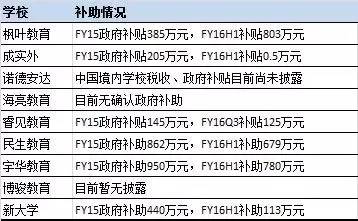

资料来源:聚桐分析

资料来源:聚桐分析总的来说,义务教育占营收比重越高,这一政策的影响也越大,在聆讯的民生教育、新大学由于仅涉及高等教育,并不受影响。

资料来源:公司财报、聚桐分析

资料来源:公司财报、聚桐分析此外,三审对民办学校的土地使用作出规定。新建、扩建学校土地优惠情况将跟多受当地政府、学校性质决定,或影响已同或者计划同政府达成合作意向的公司(枫叶西安、盐城校区等,成实外温江校区,博骏教育仁寿学校和简阳学校)。营利性民办学校,将不能以划拨方式取得土地使用权,只能通过协议出让或招拍挂出让方式取得。重资产项目对学校经营提出了挑战,而同地产开发商、企业合作或成为办学新模式(如成实外和美年、万科、普润的合作等)。

2、关于《上海市国际课程政策最新动态》

2.1《最新动态》内容梳理与法律法规摘要

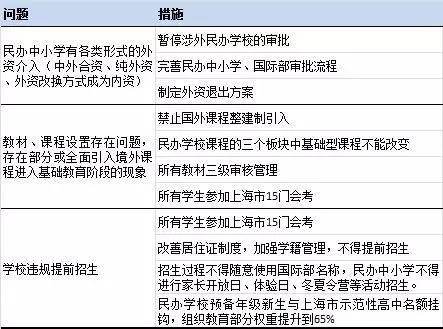

2016年10月19日,上海市教委组织召开“上海市涉外民办学校政策解读会议”,作为会议纪要的《最新动态》一文广泛流传,截至目前,上海市政府对此尚未正面表态。此文件列举目前上海民办中小学、国际课程学校在关于企业背景、审批、课程与教材选用、招生等事项存在的问题,并提出具体整顿措施,具体整理如下:

资料来源:《上海市国际课程政策最新动态》、聚桐分析

资料来源:《上海市国际课程政策最新动态》、聚桐分析这些措施看似“新政”,实则均有规可依,旨在规范行业经营状况。其中,企业背景、教材和课程设置问题涉及国家教育行政法规,于全国适用;招生政策则更多受地方教育主管部门指导。对于严格执行地方法规的上市公司来说,这份“新政”对其现有业务并无太大影响。

-企业背景

《中华人民共和国中外合作办学条例》(国务院第372号令)

【第六条】

中外合作办学者可以合作举办各级各类教育机构。但是,不得举办实施义务教育和实施军事、警察、政治等特殊性质教育的机构。

【第六十二条】

外国教育机构、其他组织或者个人不得在中国境内单独设立以中国公民为主要招生对象的学校及其他教育机构。

-教材选用

《中华人民共和国义务教育法实施细则》(中华人民共和国国家教育委员会令第19号,1992年3月14日发布)

【第二十条】

实施义务教育的学校必须按照国务院教育主管部门发布的指导性教学计划、教学大纲和省级教育主管部门制定的教学计划,进行教育教学活动。

【第二十一条】

实施义务教育的学校应当选用经国务院教育主管部门审定或者其授权的省级教育主管部门审定的教科书。非经审定的教科书不得使用。但国家另有规定的除外。

《中华人民共和国民办教育促进法实施条例》(2004年2月25日国务院第41次常务会议通过,2004年3月5日国务院令第399号公布,自2004年4月1日起施行)

【第二十二条】

实施高级中等教育、义务教育的民办学校,可以自主开展教育教学活动。但是,该民办学校的教育教学活动应当达到国务院教育行政部门制定的课程标准,其所选用的教材应当依法审定。……

《中小学教材编写审定管理暂行办法》(2001年6月7日教育部令第11号发布)

【第四条】

编写教材事先须经有关教材管理部门核准;完成编写的教材须经教材审定机构审定后才能在中小学使用。

【第二十四条】

教材审定原则是:

(二)体现基础教育的性质、任务和培养目标,符合国家颁布的中小学课程方案和学科课程标准的各项要求。

-招生

《中华人民共和国中外合作办学条例》(国务院第372号令)

【第四十一条】

中外合作办学项目可以依法自主确定招生范围、标准和方式;但实施中国学历教育的,应当遵守国家有关规定。

《中华人民共和国民办教育促进法实施条例》(2004年2月25日国务院第41次常务会议通过,2004年3月5日国务院令第399号公布,自2004年4月1日起施行)

【第二十七条】

民办学校享有与同级同类公办学校同等的招生权,可以自主确定招生的范围、标准和方式;但是,招收接受高等学历教育的学生应当遵守国家有关规定。

《上海市教育委员会关于开展普通高中国际课程试点工作的通知》(沪教委基〔2013〕37号)

四、试点要求

【5】引进课程的基本要求应与本市普通高中生教育教学要求相当,课程内容中无违反国家法律法规的内容,课程科目和相应课时设置合理。开展中外融合课程试点的学校,语文、思想政治、历史和地理四门课程符合国家课程方案的要求。

【6】公办普通高中国际课程班的招生计划单列,纳入普通高中招生计划。学校实行自主招生,学生须参加本市初中毕业统一学业考试并达到相应的录取线方可录取。

民办普通高中国际课程班的招生计划单列,部分计划纳入普通高中招生计划。学校实行自主招生,学生须参加本市初中毕业统一学业考试或其他测试并达到相应的录取线方可录取。

国际课程班学生学籍纳入本市普通高中学籍管理。学生按照课程方案经过完整的高中学习经历达到相关课程学习的要求,并通过本市语文、思想政治、历史和地理科目的高中学业水平考试达到合格水平者,颁发本市普通高中毕业文凭(加注“国际课程班”)。

2.2 上海“新政”:背景、教材教学、招生全贯彻

目前,在上海经营的海外上市标的仅枫叶教育和诺德安达两家。

境外上市的公司通过中国经营实体在中国经营民办教育业务,通过结构合约控制中国经营实体,从中获得经济利益。假使其义务教育阶段经营的学校暂不涉及外资退出的事项,亦不违反《中华人民共和国中外合作办学条例》。如若不然,枫叶上海枫泾校区需要退出义务教育阶段办学或拆VIE结构。诺德安达上海双语学校结构目前并不清晰,有待进一步披露。

就课程内容来说,枫叶教育所有课程符合要求;诺德安达双语学校的小学、初中教材不受影响,高中目前使用IB课程需要转换。

枫叶上海的高中设置预备班,学生初三下进入学校学习以提前是适应高中生活。若执行不得提前招生的政策,这部分招生将不再进行,对于集团整体影响不大。

进入【新浪财经股吧】讨论

责任编辑:黄建华 SF178