正文:

文/ 聚桐分析 国美电器项目组 U+、方圆

公司管理层:CEO王俊洲先生、CFO方巍先生、IR总监李虹女士

时间: 3月31日19:30—21:00

核心摘要:

1、业绩回顾:核心利润增长两成

2、Q&A环节

2.1 回顾财务:扣除2亿股权投资损失,核心净利增长20%

2.2 在线GMV增长114%亏损率没有提高,国美如何做到?

2.3 2016年整体投放规划:四个维度投入打造增长引擎

2.4 国美16年指引:打造强链接强场景,物流、售后以及门店改造

2.5 新业务、新业态: 娱乐场景和消费场景相融合的新零售模式

1、业绩回顾:核心利润增长两成

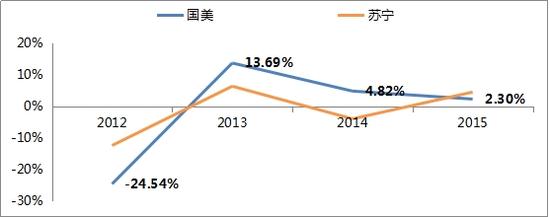

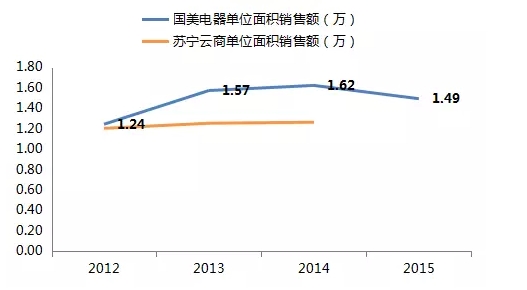

1、同店方面,公司15年整体同店增长2.3%,上一年度为4.8%;二级市场同店增长4.9%,上一年度为9.3%。公司15年净增门店91家,新开门店208家,其中一级市场新开77家,二级市场新开131家;坪效方面,由于受公司二级市场新开门店较多的影响,公司坪效由年1.62万人民币/平方米下降8%至1.49万人民币/平方米。

图1.1同业同店增速对比

资料来源:公司年报

注:苏宁同店数据近年来包括部分线上部分收入,建议谨慎参考

图1.2同业坪效对比

资料来源:公司年报

2、收入方面,公司收入646亿人民币,较去年增长7.02%,其中二级市场销售占比22.3%,较14年提高1.8个百分点;国美在线GMV增长114.45%至153亿人民币,农村电商发展明显,二级市场电商订单量占比达50%。

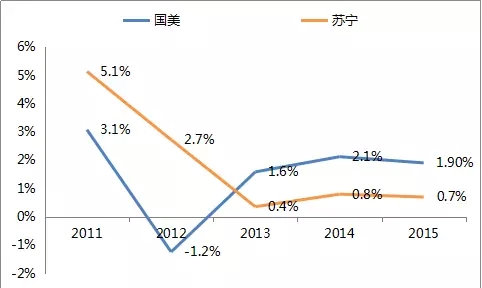

3、毛利方面,公司毛利额增长5.77%至9亿人民币,毛利率为14.72%,较上一年度的14.9%轻微下降;综合毛利率为17.8%,受线上收入增速较快以及线上毛利率相对较低,公司综合毛利率较去年的18.48%下降0.67个百分点。

图1.3毛利及毛利率情况(单位百万)

资料来源:公司年报

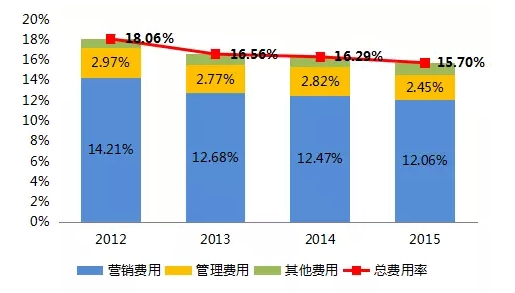

4、费用方面,鉴于公司持续对经营费用的控制,尤其是租金、薪酬费用以及送货费用得到有效控制,经营费用率(营销费用、管理费用以及其他费用)占收入的比例由14年的16.29%下降0.49个百分点至17.7%。其中,公司营销费用占收入的比率由14年的12.47%下降至12.06%,当中送货费用占收入比率由0.77%降至0.67%,体现公司物流系统效率得到提升;管理费用占收入的比率由14年的2.82%下降至2.45%,绝对额方面管理费用较14年下降7.05%。

图1.4费用率历史数据

资料来源:公司年报

5、利润方面,公司净利润为12.08亿人民币,较去年减少5.63%。如不包括2014年一次性已收赔偿款(来自黄先生)以及2015年股本投资(对上游供应商的战略投资)损失约人民币207百万等非经营项目,公司净利润约为14.15亿人民币,较14年调整净利润11.8亿人民币相比提升约19.92%。

图1.5同业利润率对比

资料来源:公司年报

6、EPS方面,公司报表口径EPS为0.07分人民币,核心EPS为0.08分EPS,合并口径(考虑到股权扩大的影响)EPS为0.09元人民币,对应的PE分别是13.28、10.97以及10.81.

资料来源:公司资料

2、Q&A环节

2.1 回顾财务:扣除2亿股权投资损失,核心净利增长20%

Q1:上市公司和非上市公司加起来的核心利润是17.3亿,这个数字是否包括投资损失的2个亿?还原之后核心利润是否为19.3亿?

A1:上市和非上市加在一块已经包括了2亿的投资损失,所以还原之后是19.3到19.5亿的整个集团的净利润。

Q2:2个亿的投资损失是在公司损益表上哪一块表现的?

A2:国美对一些供应商进行了股权性的长线投资,有利于国美加深“零供”之间的供应链协同,现在因为市场的波动引起了长期投资的一些损失,这个主要放在了利润表中的其他费用里面。

Q3:从业绩上看,毛利率一些品类是增长了,一些是下降了,想了解一下彩电、冰洗这些品牌毛利率出现下降是暂时性的吗?

A3:以流量运营为主导背景下,生活家电以及通信占比不断提升,而彩电的量在降低,主要为互联网化的更新换代需求,因此彩电是因为结构性的调整而使得毛利率出现下降。国美希望在小家电、厨卫等方面的占比提升来平衡整体的毛利率。

2.2 在线GMV增长114%亏损率没有提高,国美如何做到?

Q1:2015年公司电商亏损率控制得比较好,能够分享一下为什么亏损率会控制得这么好吗,比如履单成本方面等?您说2016年公司的毛利率和利润率会受公司扩张的影响,影响的程度是如何的?

A1:公司电商在流量、品类以及GMV上面处于投入期,国美在给分享16年业绩的同时也在总结公司全零售战略的进展,向大家第一次呈现了公司整体(上市公司+非上市公司+在线+物流+售后等)GMV的规模 ,意在向大家表明国美是线上线下的融合体。过去大家强调的GMV仅指的是电商的GMV,但是现在客户是线上线下的穿行者,实体门店也成为了一个流量的入口,不同的消费者在门店、线上、售后、物流等渠道不断穿行,如果把这些流量入口全部连穿,则入口的引流成本会被大大地摊薄。电子商务在资本投入方面主要为流量成本、物流成本以及人工成本,国美正在做的事情就是利用多入口的优势摊薄自己的流量成本,所以在线的亏损率我们控制得比较好,而且国美的流量成本还有下降的空间;物流成本方面,国美拥有干线物流、城市物流以及区县物流,干线与支线组配,同时对大件和小件进行混合运营,所以国美的物流成本还有进一步的压缩空间。

因此,物流成本会随着国美销售规模的不断上升以及商品端进行的共享不断的下降,而流量成本会随着国美入口的分享和打通也会不断下降,进而控制甚至减少电商的亏损率。

Q2:线上业务毛利率怎么样?

A2:目前大约是5.1%,预计16年希望向6%拓展。

2.3 2016年整体投放规划:四个维度投入打造增长引擎

Q1:15年运营费用控制得很好,16年能否保持这样一个水平?是否对16、17年的EBITmargin有一个指引?

A1:在过去的3年中国美保持了行业领先的业绩,16年公司升级了策略,重心在全零售、强链接、新场景,来提升门店消费者体验。我们也将重心从商品管理到会员经营和管理,来满足消费者的需求。未来我们的商业模式将会以商品和流量作为主要的驱动力,来扩大我们的市场份额。在这样一个大的布局底下,我们在16年会进入建设期,建设期里我们会做几件事:

第一件事是对于现有的大型的店面,特别是大中型城市,如北上广深,进行相应的改造,以场景化的改造为主导,增强体验,增强不同的生活品质的娱乐的色彩。店面内也会加速形成线上线下的融合,通过互联网的工具形成店铺的引流和运营。

第二个是在于链接的地方。目前我们发展了微店,后服务平台,未来还会在信息系统的地方形成我们的入口端和数据端的进一步链接,以及精准化的营销,所以数据端信息化方面会进行进一步的建设。大家都知道我们在2011年进行了信息化的建设,今年会继续加大建设,以形成人与人之间、人与商品和人与服务的链接。

第三个是国美在大合并之后已经拥有了一个全国性最大的中大件的物流网络平台,在这个平台里我们会进行一定的整合,比如重复的区域,会把一些库区进行整理,同时会把物流的渠道向三四五线拓展,以形成我们全零售界面的下沉。

第四个我们会同时整合一些区域的门店的网络布局,大型城市里在改造店的同时会调整一定的店铺,并且随着物流网络的下沉,我们的门店和网店会衍生到三四五线城市去。

在这个四个维度上我们会进入到界面端的建设期内,在建设期内资本性开支大约有15到20亿投入到建设端里,形成品类的扩大,形成场景的铺陈。建设期里,品类的扩大对毛利可能会有一定的影响,投入会对费用有一定的影响,但希望通过今年的建设在整体的界面平台形成更有力的进程,在17年能形成一个高速的增长。目前合并之后国美占到了家电市场容量的大约8%,会朝着进一步放大市场份额的方向发展,希望一定时候我们的市场份额能达到10%以上,在经过建设期的调整后进一步实现这个目标。

Q2:您刚才说资本开支15-20个亿,是合并后我们整个集团的资本开支吗?

A2:是的。明天开始(4月1日)非上市公司并入上市公司内,今天已经完成了交割,也就是说在半年报的时候国美将会有一个整体的业绩合并报告。

Q3:您说2016年公司的毛利率和利润率会受公司资本扩张的影响,影响的程度是如何的?

A3:国美在商品经营下运营流量,过去最贵的是地段,现在最贵的是流量,将来最贵的是链接。因此国美在16年的投入期里面会在建设低成本的链接方面进行一些资本投放,对场景、信息化以及物流方面做一些整合,希望整合之后国美的交易额增速由过去三年的年复10.5%在未来三年提高至更高的水平。

2.4 国美16年指引:打造强链接强场景,物流、售后以及门店改造

Q1:电商的GMV有超过100%的增长,能否分享更多的数据,如GMV以及财务口径上落实到销售的数字?还有2016年的电商GMV增长的展望,以及去年电商GMV虽然增长很快,但是从少数股东权益来看亏损并没有扩大多少,能否分享一下2016年亏损的展望?

A1:2015年GMV实现了153亿,占到整个上市非上市总和的GMV1119亿里的13%左右,自营销售80亿左右,16年希望电商GMV能保持80%到100%的增长,GMV260到300亿这样一个量级。电子商务方面15年亏损了6.7亿,上市公司承担了60%,16年的亏损希望能控制在7.5亿以内,也就是在保持80%到100%增长的前提下亏损率进一步压缩。

Q2:我想了解一下公司2016年新增门店、物流、售后方面的指引以及2016年公司计划要做几次内购会?

A2: 1)15年国美做了几次大型的内购会,今年依然会按计划举办内购会;

2)物流方面,原有的上市部分是实现了20多个亿,88%左右都是内部物流,如果考虑非上市物流的话,国美物流(安迅物流)2015年实现收入25个亿。2016年我们希望安迅物流能够达到40亿的收入,第三方收入达到20%左右也就是8亿,第三方物流贡献一个亿的利润;

3)售后方面,15年实现了3000万左右的利润,这个主要是安装。而售后分为维修、安装以及延保等方面,16年国美希望安装能够带来5000万的利润,维修方面国美还刚刚起步,今天(3月31)“国美管家”刚刚上线,希望构造消费者与维修师傅的链接,这样国美构建了售前、售中以及售后的闭环,同时提升国美的整体GMV。

Q3:门店的场景化改造对实体零售具有很大的意义,想了解一下大中中塔店在改造前后的流量、转化率方面的情况。同时公司计划未来几年准备开几家体验店?

A3:大中中塔店因为刚刚改造完成,数据在一季度的时候可以分享一下,2016国美计划在北上广深打造60-80家体验性的门店。在我们的规划里面,我们增加了许多体验性的场景,比如水吧的体验区、游戏的体验区以及社区影院等,目前中国还没有成熟型的体验性门店,国美希望改造后的门店能够作为中国体验性、应用性的卖场的标杆。

2.5 新业务、新业态: 娱乐场景和消费场景相融合的新零售模式

Q1:能够介绍一下新业务的发展,比如微店的日活和GMV的数据,

A1:微店在去年10月全面上线,目前使用人数约93000人。微店一方面是我们移动端的销售平台,同样也是一个链接,我们通过微店实际上形成了一个圈子,销售员在上班和休息的时候都可以通过微店形成与客户和圈子之间的链接,这种链接不仅是在商品端,更多的是在服务端。甚至卖电视的营业员,他的客户可能同时还希望他能介绍手机,甚至服务,他就此形成了咨询口。微店实际上是一个链接器,目前已经有个93000个,可以辐射1000万以上的人群,还在逐步的上二期。微店现在是共享门店的资源,将来我们也可以把微店开放,形成平台化的发展。

其实国美的特点并不是大家所关心的一个电商,一个微店,某一个门店,国美现在已经做到了穿行场景,我们的卖手可以在24小时里通过门店端,PC端,微店端,移动端,甚至物流,售后,来形成一个链,可以理解为以用户需求为主导。用户是球门,商品和服务是足球,一级门店二级门店,PC端,移动端,电视端,甚至物流端,售后端和金融服务端几个端口形成了前锋,围绕着用户,不断的输出商品和服务。日活、流量更多的是穿行在全零售的场景里的,我们已经不再是过去光靠卖电器形成的一个平台,而是一个生活消费类的娱乐平台,通过这个平台形成了一个链接。

Q2: 对于提到的社区院线和VR有否具体的案例以及以后的规划?

A2: 中塔店已经开始有了体验性,包括游戏区、水吧、餐吧等。我们现在计划是在改造60到100家面积超过7000平方米门店的时候,上VR的体验,形成大家在虚实场景中的体验,以及会加一些院线,来形成生活娱乐型的卖场。这是我们目前改造店的进程,意在打造娱乐场景和消费场景相融合的新零售模式,将零售、娱乐、休闲的客流互补,形成新的业态组合,实现强引流,并带动消费者在店内消费。

结合2015年年度业绩和2016年的突入,以及17年18年的布局和合并,总结了19个字——“大团圆,全零售,新场景,强链接,全面开放供应链”。

进入【新浪财经股吧】讨论

责任编辑:王琳琳 SF181