作者/华盛学院Jay

招股信息速览

资料来源:华盛证券

核心观点

医美国际是中国第三大私人美容医疗服务提供商,拥有20余年的运营历史,并在此基础上提供一站式美容服务;

公司以外科美容医疗、非外壳美容医疗服务为核心业务,两项业务的毛利率较高,平均毛利率在65%左右;

公司2016-2018年间的营收年复合增长率达到14.15%,增速较快,但在2017及2018年最终录得净利亏损;

公司所处的中国医疗美容服务市场拥有巨大的增长潜力,根据机构调研数据,该市场2018-2023年间将保持24.2%的年复合增长率。

公司概况:中国美容医疗服务的领先提供商

根据弗若斯特·沙利文的数据,以2018年营业额计算,医美国际目前是中国第三大私人美容医疗服务提供商。在股权结构上,医美国际(AIH)是深圳鹏爱医院投资管理有限公司的海外控股公司,旗下运营着包括深圳鹏城诊所、深圳鹏爱医院在内的21个美容医疗中心,业务覆盖中国大陆的15个城市,以及大陆之外的香港和新加坡。

资料来源:招股书,华盛证券

医美国际自1997年开始运营以来已有20多年的临床经验,并在此基础上提供一站式美容服务。截至2019年6月30日,公司拥有267名医疗人员,其中包括203名医生。

主营业务

公司的具体业务包括:①外科美容医疗,例如眼科手术、隆鼻、隆胸和吸脂;②非外科美容医疗,包括微创治疗和能量治疗(例如激光、超声和紫外线治疗);③其他美容服务,例如牙科及一般医疗服务等。

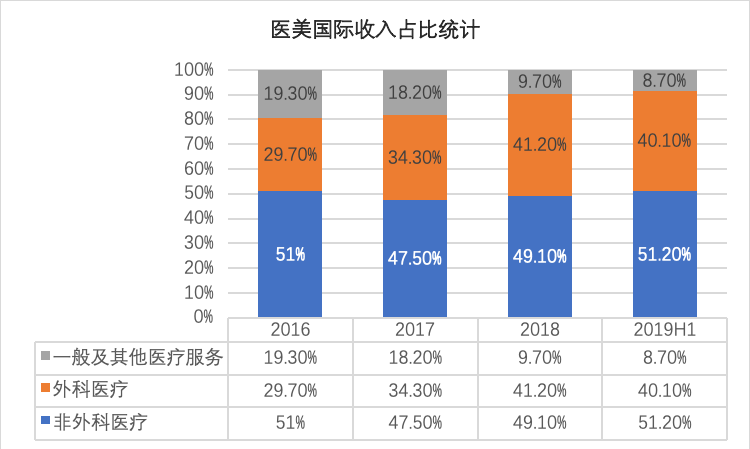

业务占比方面,医美国际的非外科美容医疗占比最高,2019年上半年占比超50%;外科美容医疗占比其次,但自2016年以来持续提升,目前占比达40%;此外,其他美容服务(牙科等)占比不断缩小,由2016年近20%的比重收缩至2019H1的8.7%。

资料来源:招股书,华盛证券

行业概览:中国市场潜力巨大

美容医疗服务简介

美容医疗服务的主要目的是改善人的外表,主要包括外科和非外科医疗流程,并通常要求由注册医疗专业人员执行。其中,外科美容医疗是从根本上改变身体部位(例如乳房、鼻子或眼睑)外观的手术,而非外科美容医疗包括微创疗法,如注射和各种能量疗法(激光、超声等)。

其中较为广泛应用的非外科美容医疗服务包括保妥适(BOTOX)注射。保妥适的主要成分为高纯度的肉毒杆菌素A型,是一种神经传递的阻断剂,用以治疗过度活跃的肌肉,例如用于除皱和瘦脸。

资料来源:公开网络,华盛证券

下表列出了外科与非外科美容医疗之间的主要区别:外科美容医疗的患者风险更高,恢复时间更长,但频率低(单次治疗)。

资料来源:招股书,华盛证券

中国美容医疗服务市场概述

中国美容医疗服务市场是全球增长最快的市场之一,目前在总量和价值方面均位居世界第二。尽管如此,中国的美容医疗服务市场渗透率仍然非常低:根据弗若斯特2017年统计的数据,中国每千人平均接受医疗美容治疗次数为11.7次,相比之下,韩国为80.4次,美国为50.1次,巴西为43.6次,日本为27次。这表明随着行业的发展和社会接受度的提升,中国美容医疗市场拥有巨大的增长潜力。

资料来源:招股书,华盛证券

根据弗若斯特的统计,按价值计算,包括外科医疗及非外科医疗在内的中国美容医疗服务市场由2014年的521亿元增长至2018年的1217亿元,过往年复合增长率达到23.6%;此外,该机构预测2023年中国市场规模将达到3601亿元,年复合增长率高达24.2%。

财务简析:高毛利,但连续两年录得亏损

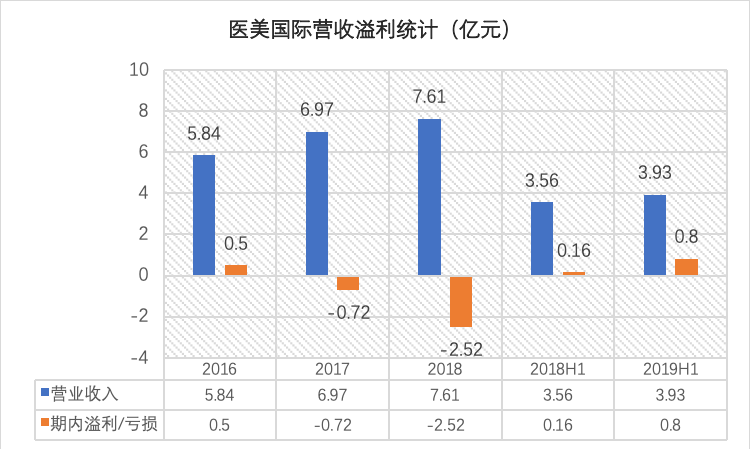

财务数据显示,2016、2017、2018以及2019年上半年,医美国际的营业收入分别为5.84、6.97、7.61、3.93亿元,2016-2018期间营收年复合增长率为14.15%;公司年度溢利分别为0.5、-0.72、-2.52及0.8亿元,其中2017、2018年的亏损部分是由于可转换可赎回优秀股及票据的公允价值损益导致。

资料来源:招股书,华盛证券

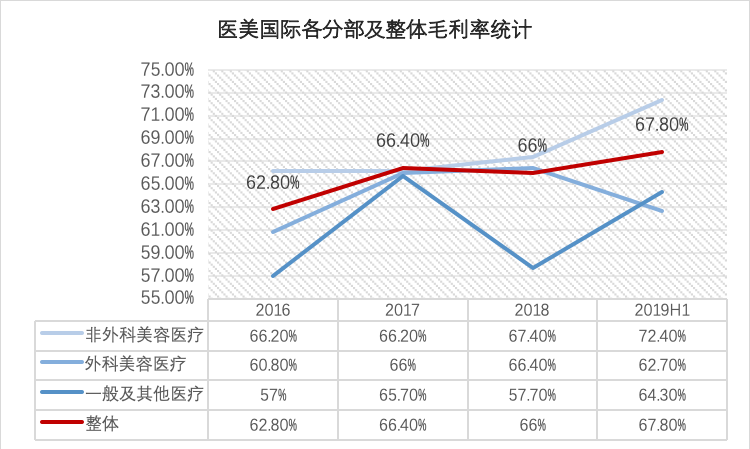

医美国际的毛利率整体水平长期超过60%,并在2019年上半年达到67.8%的新高。观察各分部的毛利率,三大分部的毛利率差距不大,但就历史毛利率表现来看,非外科>外科>一般及其他。整体而言可以看出,医美是毛利润率非常高的企业,并且表现比较稳定。

资料来源:招股书,华盛证券

竞争力及风险点

竞争力方面,医美国际身处中国高速增长的美容医疗服务市场中,有望享受市场繁荣、扩张带来的成长;公司自1997年来深耕中国市场,拥有悠久的历史记录和领先的市场地位,而战略性的全国布局和国际影响力也是优势之一;此外,公司拥有较高水平的毛利率,并且营收增长客观。

风险点方面,医美非常依赖品牌和声誉,但医疗事故的出现会增加企业品牌和声誉受损的风险;医疗美容行业受到中国政府的严格监管,持续和合规成本和对违规行为的罚款将增加企业运营的风险;日常运营中的客户投诉、索赔和法律诉讼会导致高昂的成本,并对企业声誉产生严重不利影响;此外,公司虽然是目前中国第三大医疗美容服务提供商,但仍面临激烈的市场竞争,竞争的加剧将增加企业发展的不确定性。

估值对比及申购策略

医美国际所处的医疗美容行业在国内属于新兴行业,未来拥有非常广阔的成长空间,而刚性估值对比难以正确评估企业未来的成长潜力。国内外专注医疗美容的标的数量较少,并且普遍享受较高的市盈率估值,但市场的高估值未必已经完整地反映企业未来成长空间。此外,投资者还需要考虑到国内医疗美容行业的市场格局较为分散,投资医疗美容服务企业仍要面对各种不确定性带来的市场风险。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

即刻前往新股中心,查看更多新股>>>

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)