����֤ȯ(���)������ֽҵ������ֵ4.80��Ԫ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��21�� 21:48 ����֤ȯ(���) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

��������֤ȯ(���) ��������ֽҵ�Ƽ��Ϲ�: ������ֵ4.80��Ԫ

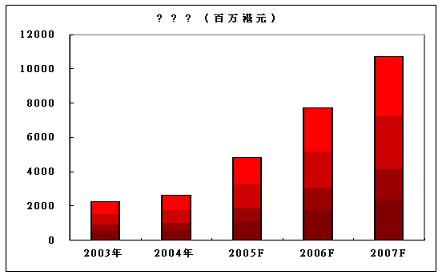

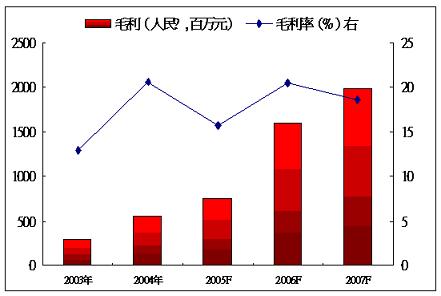

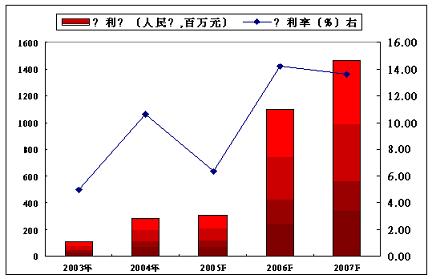

������˾�ſ��� ��������ֽҵ���й����ȫ��ھŵ����ֽ��Ʒ�����̣���Ҫ������ֽ����ǧ���оֽ�Ͱװ�ֽ����˾1995�������ҵ�����λ����ݸ������6�������ߣ�ÿ��ɳ�����200���ֽƷ����˾������ڶ�ݸ����������������ߣ��ϴ��ģ�ij���������̫�֣�������Լ��12��������04��05�����Ťת����״̬��ȫ��ӯ��3.04��Ԫ��Ӫҵ���48��Ԫ����˾Ŀǰ�IJ���Ϊ330��֣�07��Ƚ���450��֡� ����I.Ͷ�ʸ�Ҫ ������ҵ���Ƽ���ͷ��λ Ŀǰ�ڵذ�װֽ��ҵ�Դ��ڹ���Ӧ��ľ��棬�ڵ�ÿ��IJ�����������Լ200��֣���Ҫ�ɺ���������ȱ�ڣ�����δ�����깩Ӧ����ľ��治���д�ı䣬��˿��ô�һ��ҵ���������Ǹ���ҵ���쵼�ߺ���ͷ�����Ż��Ϊ�ܻ��ߡ�����ֽҵĿǰ���й������ֽ�в�ռ����Ϊ11%�������ȹ̵���ҵ��ͷ��λ�� ������Ӫҵ���������� 03��05��ȣ���˾�IJ��ܡ������������۶�ɶ�Ӧռ�����������������������ʷֱ��67.3%��39.8%��46.6%��65.7%���������м��ƻ��е���Ŀ���㣬����Ԥ�ƹ�˾�����ָ�������ͷ���ٻ�������3�ꡣ ��������Ͷ���߿������ �����λ���ʸ�������������ز�(0012)��ϯ�����������緢չ(0017)��ϯ֣ԣͮ���Լ����ィ��(0683)��ɶ������꣬����˽�����壬�����Ϲ�����ֵ2000����Ԫ�Ĺɷݣ��൱��1.56�ڸ�Ԫ�����Ϲ��Ϲ�4.68��Ԫ�ɷݣ��൱�ھ�������ʶ��14%�� ����ë���������DZ�� ��˾Ŀǰ�ľ�Ӫ�ɱ��Ͳ���ɱ��ϸߣ�ë�����ֽϵ͡�03��05��ë���ʷֱ�Ϊ12.9%��20.6%��%15.8%��������ҵƽ����24%ˮ����Ҫԭ���ǹ�˾ǰ���괦�����ŷ�չ�ڡ�һ����˾�����ȶ��ڣ�ë��������������ҵƽ��ˮ�� ����ļ���ʽ���; �����ƻ������ʶ����õ�35%����������һ���������д����������֮��ծ���ʽ��½���50%ˮ�������ļ�����;�����൱��55%�ļ��ʶ�������ʱ��Կ�֧�����������ߣ�����10%������һ��Ӫ���ʽ� ����II.Ӫҵ��Ҫ ��������ҵ����������������ֽҵ��ֹ05��6��30�յ������ӯ��Ϊ3.04��Ԫ����˾Ԥ��2006���ӯ����������10.5��Ԫ������Ԥ�˾05��07���Ӫҵ��ֱ�Ϊ48.3��Ԫ��77.6��Ԫ��107.3��Ԫ������ĸ��������ʴ�59.2%��05��07��ë���ֱ�Ϊ7.6��Ԫ��15.9��Ԫ��19.9��Ԫ�����������ʴ�54.9%��05��07�꾻����ֱ�Ϊ3.04��Ԫ��11.0��Ԫ��14.6��Ԫ�����������ʴ�73.2%������˾04��07��ȵĸ���������Ҫ�ǹ�ģ�������ŵ��µĵģ��侭Ӫ��ë���ʲ���������ߣ���ծ����֮���µIJ���ɱ��������ӣ��ر���05���(������)��Ԥ�ƴ˴��¹ɷ��гɹ����������ơ�

����III.������ʾ ����Ŀǰ��ծ���൱��. ����ȥ��9�µף������ij��ڼ��������н��60��Ԫ����ԭ�йɱ����ʸߴ�232%���ʲ���ծ��Ϊ51%������ȥ3���侭���Ը�ծһֱ���ھ��ֽ����룬��ӳ���ֽ�������������ʱ���Ͷ�롣������ͬ�˾������ֽ����������ƣ����ܷ�ӳ��ֽ��ҵ���ʱ���Ͷ�ʽϴ���ص㣬����Ҫ��ע���ǣ�һ����ҵ�г�������ת����˾��Ӫ���ܳ������⡣��������ʱ�ڵصİ�װֽ��ҵǰ�������ʣ��ʳ�����������ķ��ղ������⣬����¹ɷ��к���״���������ơ���ծ�Թɶ�Ȩ����ʽ�����Լ1.2��ˮ�� ����ԭ�ϳɱ��������� ��˾��Ӫ��Ҫ���Ĵ�����ֽ��ľ������ѧƷ����Щԭ�Ͻ����۸������Ŀ����Ժܴ��ر���ľ������Ϳ��ܴ���Ǽۡ���ԭ���ϼ۸��������µijɱ����Ӳ�����ȫת�Ƶ���Ʒ�۸��ϣ���˾�������ʾͽ��½�������������Ԥ��ԭ���ϼ۸������ܹ�������ȫ��ת�Ƶ���Ʒ�۸���ȥ�� �����������ÿ������� ��ֽҵ���������������ˮ������ͷ�������˾��ȻĿǰ�Ĵ����豸���Ϲ��һ������棬�����ҷ���Ի�����Ҫ��Խ��Խ�ߣ������˾���ӻ�����Ͷ�뼰�������ã��Թ�˾ҵ��������Ӱ�졣 ����IV.��ֵ ��������ֽҵȥ��ȹɶ�Ӫ��Ϊ3.04��Ԫ����˾Ԥ��2006���ӯ����������10.5��Ԫ������Ԥ�˾06��07��Ⱦ�����ֱ�Ϊ11.0��Ԫ��14.6��Ԫ���մ˹��㣬��06��Ԥ��ҵ��(ȫ��̯��)��ӯ�������Լ��10.8-12.9����ͬ���ڸ����е���Կɱȹ�˾������ֽ(2314)����������ֽ2��17�չɼ�(9.45��Ԫ)���05��06��Ԥ��ҵ����ӯ�ʷֱ�Ϊ21.7����16.8��(���±�)����Ϣ�ʷֱ�Ϊ1.9%��2.5%����ˣ�����ֽҵ�ķ�����ӯ��ƫ�ͣ�06��07��Ԥ���Ϣ�ʷֱ�Ϊ1.7��2.3%����������ֽ�Եͣ�����˾����������ٷ�չ�ں���Ϣ���ʺ�Ϣ�ʶ��������ߡ����忴������ֽҵ�ķ��м��൱���ˡ����ǵ�����ֽҵ�ڹ��ڵ���ҵ��ͷ��λ���������ԣ����ֵӦ�ñ�������ֽ��10%���ҵ���ۡ�����Ԥ���������λӦΪ4.80��Ԫÿ�ɣ��൱��06��Ԥ����ӯ�ʵ�18.2��(��������ֽ06��Ԥ����ӯ�����8.3%)����Է��������41.2%�������ռ䡣����ǿ���Ƽ��Ϲ��ùɡ�

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �۹��о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |