����֤ȯ(���)�����ر��������� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��11��14�� 09:28 ����֤ȯ(���) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ߣ�֣����

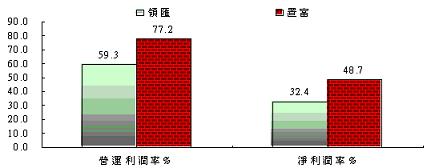

������������ �������Ϊ���ز����л�����ҪͶ���ڷ��ز��ʲ������Ըõȵز�֮���������������ṩ�ر������������ۣ���������۷��ݷ�ί�Ṻ��������Ҫ�����ۼ�ͣ�����ʲ�������չ�����������㣬��㽫ӵ�б�����������Ͷ����ϣ�����180��Ŀ��ҵ������149��Ϊ���ۺ�ͣ������ʩ���������40%�ľ�ס�˿ڣ�������ҵ֮���ԼΪ950,000ƽ���ף�Ϊ���������ҵ�����9.1%�����ݹ������ۼ۸�06/07��Ļ���λԤ��ÿ���Ϣ�ر��ʲ�������6.4%�� ����I.Ͷ�ʸ�Ҫ �������ȶ���Ϣ�ر�. ��㽫�����еĿɷ���ӯ��ȫ���ɸ��ɶ�������������06��3��31�գ�����Ԥ�ڹɶ������ջز�����ÿ��HK$0.202�Ĺ�Ϣ���䣬����07��3�µ�ֹ����������ΪHK$0.64�����й��м�ۼ��㣬��Ϣ��Ϊ6.4%�����ųɱ�Ч��ĸ��ƺ���������ӣ����Ƶ�09��3�µĚ�����Ϣ��������HK$0.772�����ǵ�ӯ��Ԥ������DZ��صģ���Ϊ��ҵ������˾����(CapitalLand)�����ǹ�ȥ�ļ�¼��֤�������Ƕ��̳�ת�͵������� �������ȶ����ֽ�����. ��˾ӵ��ȫ�����������̳���ͣ������ϣ��Ϲ�180�����ڽ�ȫ�۴�Լ40%���˿ڣ���Щ�̵��ͣ����Ϊ��˾�ṩ�ȶ��ֽ����룬��ͳ���9,000�������ɢ�ڸ��и�ҵ��������Щ�̵���Ҫ���۶����ճ���Ʒ����������̳��ܾ��õ�Ӱ�����������˽���̳��ϵ͡� ��������Ҫ����Ͷ����:����. ��������Ǽ�������������˾������Ϊ������˾�����ó��˹�ȥ�ɹ��ľ��������Ӧ���������̳���ͣ�����⣬����Ϊ����ṩ����һϵ���й��̳�����ҵ�ȹ����Ĺ��ʺ���ѵ�������ý���Ȩ��ҵ���ı��ֶ���ȡ���ַѣ����⣬���ò����ڹ����ϲ��룬��ͬʱ��Ͷ�����1.8����Ԫ���Ĺ�Ȩ������������Щ���Ŷ���㽫����Ч����ؼ������á� �����������ȵĹ�˾����. ��˾�ij�������֤����й�REIT�ز������ϸ��Ҫ��������йص�����Ҫ��REIT��˾��Ҫ������90%��ӯ���ɷ����ɶ���ͬʱ��˾��Ͷ�ʲ���Ҳ��ʮ����ȷ�����ȵģ���Щ��˾��������Ͷ���ԵĻ������˵����˾ֻ����Ͷ�����ȶ��������ҵ����Ϊһ�Ҹ������ķ��ز����������г�����������ܴ� �����������Ե���Ϻ��ʱ�����. ��˾�ij�ԶĿ�긺ծ����Ϊ30%(�������������45%)�����������ù�˾�������ʵ��չ������������ҵ��������и������ֵ�ռ䡣���ݺͷ�ί���Э�飬�����δ��ʮ��ӵ������Ȩ��ί���չ�������ҵ������ʲ��� �������ɱ���ʡ�ռ��. ���ʲ���ת�ƺ���������Ĺ������飬�����������ijɱ������൱���ȵ��½��ռ䣬���ǼӲ����е��ø�(FORTUNE REIT)(��Ҫ�̳�����ɳ���һ�ǣ�����ɽ�㳡�������̳���)��Ϊ�Ƚϣ��ø�04���Ӫ�������ʺ������ʷֱ�Ϊ77.2%��48.7%���������Եı���Ϊ59.2%��32.4%���÷��ϸߵ�Ӫ�˱������������µ��̳������ĺã��������ϸߣ�����Ϊ��Ӫ��˾���ɱ��Ŀ����൱�ϸ���������ʷԭ�ɱ�Ч������ƫ�ͣ�Ԥ�������кɱ����½�������㽫����ӯ��������Դ֮һ��������Ҳ������㳤Զ��Ŀ������˽���̳���Ӫ��Ч�档

��������ӯ��������. ����ӯ��������Ҫ���������棬1)�����ṹ:���ƻ�Ŀ����Ա����ĿΪ300������04���е�450����150�����ṹ�������Լ��ٹ���֧����ͬʱ��������������Ч�ʣ�2)�ʲ���ֵ:��������ͨ��һϵ�еĴ�ʩ����������棬�������Żݵȴ�ʩ�����̳��������������⻧�����룬���ո��Ƴ����ʺ�������⣬�Ż������̳��⻧����ϣ����������̻������أ�3)�������:����SARS�Ĺ�ϵ��������в����̻���Ȼ���������Żݣ�ƽ���ļ���Ϊ19%��������Щ��Լ�����(06��3�µ�ǰ��Ҫ����ǩԼ���⻧ռ�����⻧����:24%��07��:34%��08��:34%)��Ԥ���µ����Ӧ�õõ�����(5-10%)�ĵ���������Ԥ�����06��07��08�������ֱ�Ϊ12.6�ڣ�13.7�ں�15.0�ڣ�07��08��ӯ���ֱ�������8.8%��9.4%����Ϣ�ʷֱ�Ϊ5.9%��6.4%��7.0%�� ����II.������ʾ ������۷���. �����۵ľ��ú͵ز��г�ת��(������������۴��ģ����)������Թ�˾�����̳���������ɴ�����̶�Ӱ�����ǵĹ�ֵ�� ������Ϣ֧��. ����Ԥ�ڹ�˾�ĸ�ծԼ�����ʲ���30%��120�ڸ�Ԫ����Ϣ�IJ������������ӹ�˾����Ϣ֧����Ӱ�칫˾���ֽ����� ����ִ�з���. �̳���ͣ�����ɹ�Ӫת��˽�˾�Ӫ�����кܶȷ�������ش��ڣ�������Ԥ��Ӫ�˳ɱ����Լ���Ҳ��һ������ʵ�֣��������ǼӲ��ɹ��ľ��鲻һ��������ȫӦ����������ϡ� ����III.��ֵ �������ڹ�˾��100%��ӯ���ɷ���07��3�µĚ���ӯ��HK$0.64���㣬��Ϣ��(�й��м��HK$10)Ϊ6.4%����08����������7.0%��������������ùɻ��Ǹ�Ϣ��ƽ����4%�����Ĺ�Ϣ����Ȼ������07���08��Ԥ����ӯ�ʷֱ�Ϊ15.8����14.5����������Ϊ6%Ϊ��˾�����Ĺ�Ϣ�ر��ʣ���07�ꚰ��ӯ��HK$0.64���㣬Ŀ���ΪHK$10.7Ԫ������Ͷ�����Ϲ�����5%�����ã���˚��ɳɱ�ԼΪHK$9.5Ԫ��DZ�������ռ�12.6%�����⣬�������Ƕ�����ӯ��Ԥ������Ա��صģ��������Ӫ�������ʴ�06���59.3%������09���61.9%������Ȼ������ڸ���04���77.2%���������ǶԹ���������ģ�Ԥ�ڹ�������п��ܽ��糬��Ԥ�ڵijɱ�Ч�棬������������£��г��߹ɼ۵��������Ծ���Ͷ�����Ϲ���

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ������ҳ > �ƾ��ݺ� > �۹��о� > ��������������¼� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|