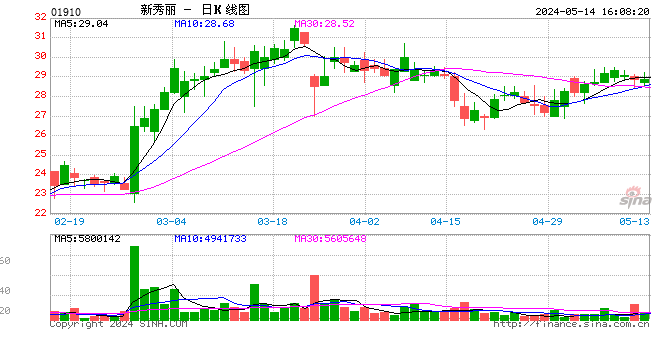

汇证:升新秀丽(01910)目标价至40元 予“买入”评级

汇丰证券发表报告称,近期新秀丽(01910)股价出现下沉,即使已有证据显示其业务健康,市场对公司忧虑属过度,公司管理预期良好,未来可能有正面惊喜。汇证调高新秀丽目标价,由38元升至40元,投资评级为“买入”。

汇证表示,新秀丽被沽空机构狙击后,已更换行政总裁,目前业务状况良好。股价被低估,反映有部分投资者对投资新秀丽保持距离,但相信时间可以解决,新秀丽投资评级有升级可能。另外,汇证表示,新秀丽上半年业绩良好,固定汇率计销售升10%,第二季毛利反弹,虽然有投资者关注新秀丽存货,但汇证认为问题不大,下半年度销售及毛利情况良好,公司长远业务前景合理,相信未来数季收入增长会正常化,有高单位数升幅。

中金:统一企业(00220)前景优于预期 升评级至“推荐”

中金发表研究报告称,上调统一企业中国(00220)评级至“推荐”,目标价升至9.81元。上调2018及2019年净利润预测分别3.3%及21.6%,至分别11.6亿元人民币(下同)和14.6亿元。当前股价相当于明年预测市盈率18.5倍,和明年企业价值相对EBITDA倍数约6.9倍,大幅低于全球饮料行业平均11.2倍,估值吸引。

该行称,统一企业的利润率持续改善,前景胜预期,毛利率上行趋势有望延续,渠道和内部组织效率精进将在未来数年继续,有助于费用率进一步下行;新品开发与新业务拓展能力值得关注,相信销售可取稳定增长。

中金又称,在收入稳定增长预期下,统一企业毛利率提升和费用率节省将推动明年净利润持续快速增长。据该行分析,基于公司今年上半年6.4%的净利率水平,毛利率每提升一个百分点,在收入和费用率不变的前提下将推动净利润增长15.6%。中金预计明年统一企业毛利率将提升1个百分点,费用率降0.3个百分点,共同推动明年净利润实现25.5%的持续高速增长。

瑞信:内地基建行业估值吸引 首选中铁(00390)

瑞信发表研究报告称,国家发改委于昨日(18日)召开会议,重点是加强基建及稳定有效投资,同日举行国务院常务会议也提到保持投资稳定增长。

该行称,虽然监管层未有宣布具体投资计划,但会议进一步证实了第三季政策基调将转向更积极,该行预期基建投资增长将会回升。今年的去杠杆政策和基建投资持续下降,为建筑承包商的新订单和估值带来了压力,随着财政及货币政策转向,该行指行业市盈率处于10年低位是吸引的。

瑞信于内地基建行业选股次序为中铁(00390)、中交建(01800)及中铁建(01186),三者均给予“跑赢大市”评级,目标价分别为9.3元、12.3元及12.4元。

大和:预计内地汽车业下半年始复苏 推吉利(00175)华晨(01114)

大和在一份内地汽车业报告称,该行在汽车股上半年公布业绩后,再审视其主要内地汽车选择,该行就整体而言,结果基本符合预期。该行认为,投资者主要关注汽车业2018年第4季至2019年的销售趋势,该行预计行业将逐步复苏。但如果行业形势继续恶化,该行认为受到政府支持的可能性很大。该行表示对于吉利(00175)而言,认为近期市场对零售价格折扣的担忧,以及远景(Vision)车型的库存水平被高估,并相信吉利的前景仍然强劲。

大和表示,自今年年初以来,内地汽车业的股价表现一直疲弱,但该行看到内车行业基本面强劲,且不受贸易摩擦和进口关税削减影响的公司有买入机会。该行推荐吉利(00175)和华晨(01114),因为2018年二者可能实现强劲的盈利增长。在估值方面,该行则建议广汽集团(02238)。在零部件制造商中,该行建议敏实集团(00425),因其表现可能在2018下半年复苏。

中金:预计“三桶油”合理性扩产 推荐中石油(00857)

中金发表报告称,港股石油天然气板块年初至今跑赢恒生国企指数约30个百分点,跑赢恒生指数约29个百分点,板块表现排名全行业第二,主要动力来自于盈利复苏、自由现金流强劲、中期股息较好,以及更多的政策支持,例如天然气定价机制改革等。

该行认为,以上因素致油企短期成为避险板块,防御性较高,预计短期内几乎不会出现政策风险,反而将面对多项正面因素,包括政府开始研究补贴致密气开采及返还LNG接收站增值税等。其中以中石油(00857)为首的上游油气公司有望受益于内地天然气定价机制的加速改革,该行预计有望在今年年底前落地,进一步推升行业估值。

另外内地主要油公司现金流强劲,预计全年股息收益率有望进一步提升,近期提高资本支出和扩产的消息影响较为有限。该行预计“三桶油”即中石油、中海油(00883)及中石化(00386)于2019-20年上游资本支出将显著提升,但不认为扩产会以牺牲企业盈利能力为代价,而是在一个理性的回报区间内实施扩产计划。在“三桶油”中推荐顺序为中石油、中海油及中石化,调整前的推荐顺序则为中石化、中石油和中海油。

该行也看好昆仑能源(00135)、安东油服(03337)、华油能源(01251)、海隆控股(01623)及海油工程等内地油田服务公司。

大和:国航(00753)下半年前景仍强劲 持“买入”评级

大和发表对国航(00753)报告称,国航于9月14日发布的8月份营运数据显示,其全球客运流量(RPK)按年增长11.1%,7月为按年增长10.0%,6月按年增长13.3%。同时,由于载客量扩张放缓,7月份的载客率(PLF)为84.1%,7月为80.5%。 该行对国航维持“买入”投资评级,因该行认为其当前股价主要反映人民币贬值和燃料成本上涨带来的负面价格。

大和表示,由于新的票价政策仅在2018年第2季实施,该行认为由于乘客收益率可能改善,尤其是国内收益率,其对2018下半年的前景依然强劲。该行也预计国航将在未来12个月的盈利复苏周期后获重估,又认为国航的主要下行风险是流量增长低于预期。

瑞信:升数码通(00315)目标价至10元 评级“中性”

瑞信发表研究报告称,香港电讯(06823) 9月15日将旗下低端3GB数据月费计画由78元升至98元,该行对加价反映正面,因为是行业过去三年首次加价。

该行表示,由于数码通(00315)执行力强及拥有优质客户群,于香港移动行业复苏情况下,将把握有较有利位置。该行将数码通2019至2021年每股盈利预测分别上调13.3%、18.7%及16.8%; 扣除净客户获取成本,未来两年服务收入及EBITDA料将持平(早前预期为复合年增长率下滑2%及3.5%)。瑞信维持数码通“中性”评级,目标价由9.2元升至10元。

花旗:下调协鑫新能源(00451)目标价至0.38元 评级“买入”

花旗报告称,协鑫新能源(00451)将焦点由利润增长转移至改善资产负债表,这看起来可令业务增长更持续; 加快获得补贴,预期下半年接收约10至15亿元人民币资助,改善未来现金流水平。

该行表示,集团现价为2018年预测市盈率4.5倍及市账率0.7倍,两者均处于历史低位,估值吸引,该行认为投资者过分忧虑集团现金流状况。该行预期,产能增长放缓及电费下降,因此下调2018-20年盈测15%至18%,目标价由0.5元下调至0.38元,重申“买入”评级。

瑞银:升中远海运港口(01199)目标价至10元 评级“买入”

瑞银发表研究报告表示,仍然相信中远海运港口(01199)可受益于在内地的积极扩张战略,以及其可于母企强劲的货运吞吐量中获得市场份额。该行最近考察公司的一些港口,也证实市场对发改委计划下调港口收费,以及中美贸易摩擦潜在影响的忧虑被夸大。该行对中远海运港口可达到其5年实现净利润倍增目标,并值得获重评。目标价由9.9元升至10元,评级维持“买入”。

汇证:看好多支内银H股,荐交行(03328)招行(03968)等

汇丰证券发表报告称,根据中国人民银行调查中,银行家对于宏观经济信心有所减弱,按季减幅是2014年次季以来最弱。同时,货币政策也显著放宽,贷款审批意向也有所增加,但增幅属温和。

汇证表示,投资内地银行仍需继续留意净息差及资债负债表等指标,但也需观察贷款增长数据,检讨贷款质素是否有恶化,看好多支内银H股,包括交行(03328)、招行(03968)、建行(00939)及工行(01398)。

该行预期,行业贷款增长将由8月份的12.8%,温和提升至年底的13至14%,资产增长也会由9%升至10至11%。由于内银股本回报率仍达中双位数,派息比率30%,预计增长具可持续性,未来不会出现资本短缺的情况。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)