来源:华泰期货研究院

作者:徐闻宇

-

报告摘要:

在专题一中,我们构建了上海期货交易所黄金期货合约(AU)、美国COMEX商品交易所黄金期货合约(GC)和新加坡交易所美元/离岸人民币期货合约(UC)之间的套利模型。

本报告继续将考察标的推广至主要黄金期货——上海期货交易所黄金(AU)、美国COMEX商品交易所黄金(GC)和香港交易所黄金期货合约(GDU和GDR),以及香港美元兑人民币期货(CUS)之间的相关套利关系,试图展现一副更为全面的基于美元/人民币报价的黄金和外汇之间市场跟踪模型。

-

市场特点:

黄金期货市场: 相比较COMEX市场,SHFE和HKEX黄金期货市场依然处于发展阶段。2013年7月连续交易改善了SHFE市场黄金流动性,但总体规模依然有限;国内金融去杠杆背景下,流动性格局和国外出现分化。2017年香港黄金期货的推出增加了亚洲市场的话语权,2018年至今年化同比增长近一倍。

人民币期货市场:截止2018年全球有多家交易所开展离岸人民币期货交易,相比较专题一中SGX人民币期货市场,HKEX人民币期货在当前全球经济背景下市场活跃度料更高——2018年7月日均成交12867张合约,创历史新高。

-

交易策略:

当人民币黄金的需求趋于旺盛、市场对人民币贬值预期上升的情况下,GC/AU相对CUS折价率增加,可以通过卖出GC/AU,买入CUS构建对冲套利组合;

当人民币黄金需求趋于平淡、市场对人民币贬值预期回落的情况下,GC/AU相对于CUS折价率降低,可以通过买入GC/AU,卖出CUS构建对冲套利组合。

直接利用香港黄金期货套利(GDU/GDR替代GC/AU组合)带来的溢价率低于专题一中跨市场的解决方案,降低了跟踪偏误,但流动性依然是掣肘。

-

风险点:人民币双向波动增加

1全球主要黄金期货市场概览

截止2018年,全球主要黄金期货市场分为:美洲COMEX黄金期货,亚洲SHFE黄金期货、TOCOM黄金期货、MCX黄金期货、TFEX黄金期货以及2017年10月上市的香港HKEX双币种黄金期货。

美国依然掌握黄金定价权

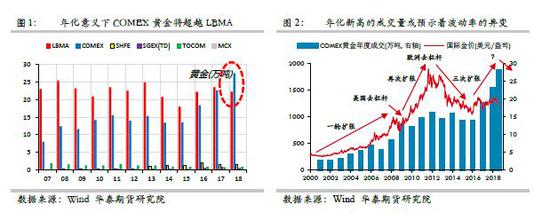

从成交规模来看,不考虑LBMA现货黄金市场的黄金流转量,美国COMEX黄金期货依然是全球最大的黄金衍生品品种,以年化的角度来看,2018年可能超出LBMA现货流转量(LBMA=22.2万吨,COMEX=27.5万吨),成为全球最大的黄金交易品种。如果把成交量视为市场的情绪,则“量在价先”情况下或许意味着2018年的黄金市场波动率将出现改变。

从全球黄金交易的情况来看,LBMA依然掌握着现货黄金的流转,而COMEX依然领导着金融黄金的交易和定价。而伴随着古典黄金定价机制的转型,黄金定价权进一步向美国转移。以年化的角度来看,2018年COMEX黄金交易量的超出LBMA流动量,或许意味着美国黄金定价权的进一步扩张。

“买涨不买跌”的心理在2017年之前的黄金市场也得到体现。但是在定价机制变动的情况下,2016年之后的交易量继续扩张却并没有继续拉动黄金价格跃上更高的高度。

人民币对黄金定价的修正

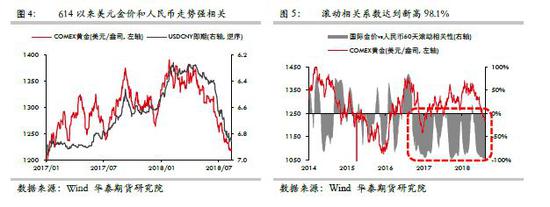

但是尽管如此,我们观察到金融市场结构正在发生一些微妙的变化。从黄金市场这一角度来看,人民币黄金的定价权似乎有所提升。6月中美贸易冲突的升级背景成为我们观察这一变量的良好窗口。

随着2015年8月人民币汇率形成机制改革以来,人民币走势对于国际资产价格的影响逐渐增强,尤其是在2016年特朗普上台之后,中美经贸冲突逐渐增大的情况之下,60日滚动相关系数显示,国际金价和人民币汇率之间的负相关性逐渐增加,而614中美关税升级之下两者的相关系数更是达到了-98.1%。我们在报告《美元边际修复,金银继续筑底》中指出,虽然从长期角度来看,强势美元存在逐步释放的过程,美国通过财政端对于经济的支持将对冲逐渐且缓慢抬升的美国利率水平对美国企业带来的影响,且财政赤字的扩大化却将削弱美元上升强度。但是中期内人民币国际化依然只是对美元退出部分市场的补充,美元地位没有到扭转的阶段,人民币国际化的加深在部分削弱美元影响力的同时也对美元体系形成边际上的修复,市场对贵金属的避险需求将逐渐抬升。

这就使得我们有必要对于人民币黄金市场、美元黄金市场以及美元兑人民币汇率之间的关系作进一步的关注,以及相应的,在全球多市场中考虑不同市场间的效率问题。

而市场之间更有效的相关性表现在无套利定价上面。根据购买力平价理论,在无摩擦的假设下,不同市场的同一产品应具有相同的价格。由于黄金在全球交易中的同质性,以及全球主要交易市场中黄金的货币性,黄金交易具有免税性质,黄金运输成本的相对不大的特点,我们可以将不同市场中的黄金产品视为满足一价定律。这样内外黄金价格的差异就主要反映了汇率变动的影响。

正如我们在专题(一)中选取境外美国COMEX交易所标准黄金合约(GC)、境内上海期货交易所SHFE黄金合约(AU)作为黄金内外跨市场套利的标的品种、汇率采用新加坡交易所美元/离岸人民币期货合约(UC)。在本篇专题(二)中,我们通过香港交易所的黄金期货合约(GDU和GDR)以及人民币合约(CUS)来进一步探索这其中的相关性。

2017年7月香港交易所上线以人民币和美元计价的黄金期货合约,从而进一步丰富了全球黄金衍生品体系。通过非汇率产品来表达汇率观点这一方面,从过去的通过跨交易所的产品组合(专题一中的GC/AU组合),到现在可以在同一交易所进行(HKEX中的GDU/GDR组合),使得市场观点的表达更为充分和有效。但是目前香港黄金期货市场的主要问题在于市场的流动性仍未有效培育起来。

经过近一年的发展,美元黄金期货持仓量在300余张,人民币黄金期货持仓量不到100张,显示出市场有待进一步完善和培育。

2合约历史价格走势及套利分析

我们沿用专题(一)的分析思路,起点依然从黄金合约开始分析,即图6的左边。

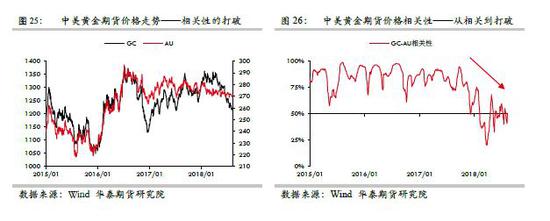

首先从价格走势上看,COMEX黄金期货合约(GC)和SHFE黄金期货合约(AU)之间具有强相关性,相关系数均值在80%左右。体现出两个市场价格的联动性以及对于合约之间套利可行性。但是随着中美贸易冲突的持续升级,这种相关性正在被逐渐打破(图26),背后的逻辑我们认为在于人民币定价权的逐渐上升对于内外资产产价格的相关性带来冲击。

黄金价比和离岸人民币现货

其次我们将扣除了单位因素(金衡盎司=31.1035克)之后的两个价格作比较,即理论上GC/AU的价比会收敛于美元兑人民币汇率。按照目前国内外汇管理制度,离岸市场人民币汇率更具有市场化代表性,我们选用香港市场美元兑离岸人民币汇率作为比较基准。

从2015年以来,黄金内外价比和USDCNH之间的溢价持续为正,仅从外汇市场上来看,正溢价显示出黄金市场反映出的人民币汇率持续存在贬值预期。即黄金市场相对于离岸人民币市场存在大约不到3%的贬值预期,而这种贬值预期即使在2017年全年人民币升值的情况下依然存在。

黄金价比和离岸人民币期货

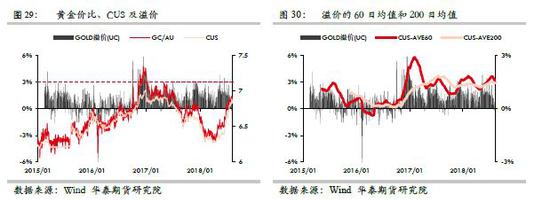

我们通过衍生品市场在构筑黄金价比和离岸人民币之间的套利模型。为实现市场的便利性,在专题(二)中离岸人民币我们选择香港交易所的美元/离岸人民币期货合约(CUS)取代新加坡交易所的美元/离岸人民币期货合约(UC),来作为模型的套利标的,将图27、图28之中黄金内外价比的对冲标的替换为CUS,则我们得到下图(图29、图30)。

简单对比就可以发现,相比较专题(一)中黄金内外价比和SGX人民币期货之间的溢价出现了形态上的改变——黄金价比对离岸人民币从此前的溢价转为折价,间接显示出UC相对于黄金比价更深的“贬值预期”——使用香港HKEX人民币期货作为参照指标后,市场并没有体现出更深的贬值预期,我们猜测这可能体现出SGX和HKEX两个人民币衍生品市场结构上的基础差异性。

黄金、人民币溢价率的分解

在专题(一)中我们指出,SGX人民币市场对于香港离岸人民币市场的差异性主要反映的是三个市场的性质差异带来的溢价水平的不同。这里我们还需要强调的是,新加坡市场相比较香港市场离岸人民币存款的差异性也是形成这一差异性的来源。虽然黄金期货和人民币期货均是自由流通的市场,但是黄金衍生品还受到黄金现货市场供需、人民币衍生品受到市场参与者对冲需求增加的影响。

黄金价比和离岸人民币现货之间的溢价率反映了两部分信息:1)黄金市场参与者通过套利活动来反映对离岸人民币的升贬值预期;以及2)不同黄金市场供需平衡的差异性带来的强弱分化。我们认为随着外汇市场的更加开放,以及黄金市场相对外汇市场容量的有限性,黄金市场内外的强弱更多反映的会是后者。

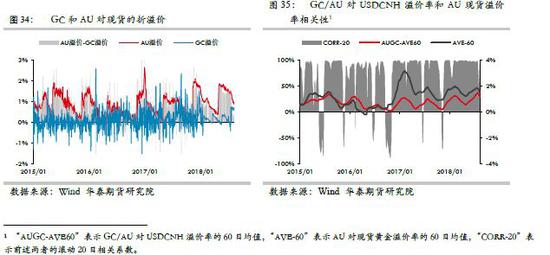

我们通过每个地区黄金市场期货对现货的溢价率反映该地区黄金现货供需的强弱情况。近年来,GC市场的溢价率基本维持稳定,这样GC/AU的黄金供需溢价率主要反映了AU市场的供需平衡情况。

此外,我们发现随着AU主力合约的到期日临近,AU市场黄金溢价率呈现出周期性规律。而GC/AU比价和USDCNH之间的溢价率和AU对现货溢价水平之间存在强相关性。印证了上述我们对第一个溢价分解的判断。

我们认为,香港交易所CUS合约对美元离岸人民币的溢价率更多反映的是市场对人民币的升贬值预期。从合约的设置上来看,CUS最终交割结算同样参考价选择的是香港财资市场公会公布的离岸人民币汇率水平,CUS对USDCNH具有天然的收敛性,合约主要反映的是市场的预期。

同样的,我们就能较好的理解GC/AU和CUS之间套利空间的构成:人民币黄金的折溢价率和市场对人民币的升贬值预期。

条件一:当人民币黄金的需求趋于旺盛、市场对人民币贬值预期上升的情况下,GC/AU相对CUS折价率增加;

条件二:当人民币黄金需求趋于平淡、市场对人民币贬值预期回落的情况下,GC/AU相对于CUS折价率降低。

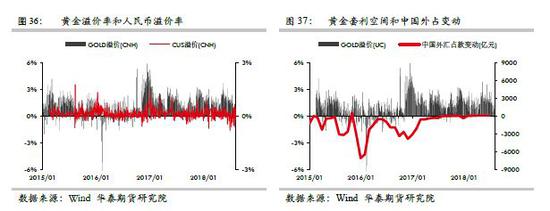

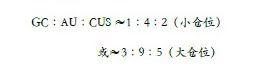

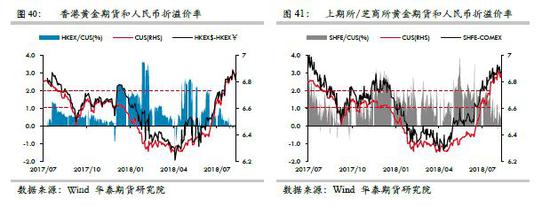

从操作上,当条件一满足时,可以通过卖出GC/AU,买入CUS构建对冲套利组合;当条件二满足时,可以通过买入GC/AU,卖出CUS构建对冲套利组合。由于通过图36我们发现,和采用UC对冲不同的是,利用CUS进行对冲过程中,其对于人民币升贬值的定价和GC/AU基本上相同。手数配比上,按照货值配比计算:

下图分别展示了不同配比下多GC/AU空CUS单方向对冲的人民币损益情况。

3直接利用港交所黄金期货进行汇率表达

在上述的分析中,我们遗留了图6的右半部分——即直接利用香港交易所的两个黄金期货合约进行套利的对冲。因为根据表格1中的合约设置,香港交易所的黄金期货分别通过美元标价和人民币标价,意味着我们可以直接利用这两个合约进行汇率的评价或套利。

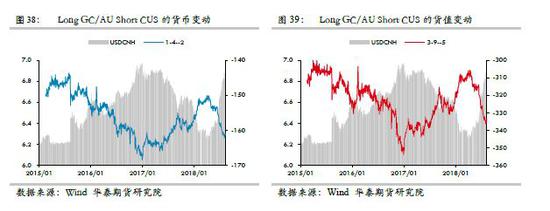

但是这里我们也需要指出,通过同一市场不同标价资产来进行汇率拟合过程之中,虽然降低了市场间的摩擦,但是市场的流动性也是值得认真考虑的问题。值此香港黄金期货上市一周年之际,我们认为市场的培育仍是漫长的过程。我们在图40和41对比了直接利用港交所美元黄金期货和人民币黄金期货进行汇率套利与利用上期所和芝商所黄金期货进行人民币汇率套利的情况。简单来看,两种方式形成的相对于CUS(香港交易所美元兑人民币期货)的溢价率均小于4%,但是从套利空间来看,前者溢价集中于1%附近,而后者的溢价水平处于1-2%之间,显示出直接利用港交所黄金期货进行汇率的表达,相比较跨交易所的表达存在低溢价的优势,即和汇率市场更加贴近,可能消除了市场间的摩擦因素而使得整体溢价率较低。

效率和流动性的短期不可兼得

上文中,我们通过美国COMEX黄金市场的成交量新高,间接想说明黄金市场正在等待新的临界点到来。而与之呈现出不同市场结构的是国内去杠杆环境下,金融资产活跃度的大幅下降。内外黄金市场的结构差异性带来了市场未来依然面临较强压力,一方面在套利过程中,直接使用香港市场的黄金期货,能够解决交易时间段的问题,以及跨市场操作形成的效率损失和溢价问题。但是另一方面,我们也需要注意的是,作为一个2017年刚上市的期货品种,面临国内供给侧改革继续的形成的信用结构性紧张矛盾,我们认为整体流动性的培育依然是未来一段时间内关键的问题。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)