新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

在转型路上奔腾不息的首控集团(01269-HK),如今大有一头扎进教育股“人设”难以自拔的架势。从最初的汽车零部件厂商,到转型变身金融股,再到后来忙起了教书育人的伟大事业,首控集团是一刻也没歇着,这不眼看就要将其教育业务进一步拓展到深入英国市场了。

上周五(6月15日)晚,首控集团公告宣布将斥资2940万英镑(约3.09亿港元)认购KSI教育2940万股新股,并将透过发行7450万股代价股支付。据悉,首控此番拟发行代价股份的发行价为4.15港元,较其股份于15日的收市价4.35港元折让4.82%,而新股占公司经扩大后股本1.51%。完成后,首控将持有KSI教育约48.999%股本。

根据首控公告中披露的信息,此次收购的KSI教育于2017年10月于英国注册成立且并未开展任何业务,不过其业务计划为从事全球(特别是英国)优质教育资源的发掘、培育、投资及运营,以及该等资源与中国教育市场的嫁接。首控表示,考虑到英国教育业务的前景,董事会相信收购事项将为集团提供捕捉英国未来业务的机遇,及进一步延展集团教育运营业务足迹的机会。

从汽车零部件厂商变身金融股

看看如今的首控,在业务发展这条路上确是与当初的自己“不可同日而语”了。

回首2011年11月登录港交所主板上市时,如今的首控集团仍名为“中国车辆零部件”,是一家中国知名的汽车减震器制造商,当时公司主要产品用于汽车制造及售后维修及保养,在2010年时已发展至全国第四大减震器制造商及国内最大的独立减震器制造商。

但上市后的中国车辆零部件很快遭遇了业绩震荡,2012年公司收益和纯利双双下跌,尤其年内集团毛利减少以及其他收入大幅减少导致纯利锐减87%,一度令其元气大伤。虽然隔年公司业绩迎来反弹式增长,但此后整体盈利水平不断反复波动,到2015年终于由盈利状况转至录得亏损。

与此同时,自2014年年底,中国车辆零部件开始涉足若干新业务,包括投资移民顾问服务、金融咨询顾问服、金融信贷服务及证券经纪服务等,从而促进集团业务多元化发展以及进一步扩大其资产组合及收益来源。同年,公司收购了首控资产管理有限公司(前称首控金融);2015年公司继续积极布局金融相关业务,先后收购深圳冠桥移民咨询有限公司和深圳君拓移民咨询服务有限公司。2015年7月,中国车辆零部件宣布拟更改公司名为“中国首控集团”,以为公司提供新的企业形象及身份,同年9月公司落实更名为首控集团。

瞄准教育行业,收购扩张一发不可收拾

进入2016年,首控集团开始大力发展其金融服务及相关业务,在继续推进转型工作、强化金融业务的同时,亦开始拓展产业投资,意欲构建一个产业与金融双轮驱动的综合投资平台,并将目标对准教育领域,开始有计划地对具潜力的教育相关企业进行投资及运营。

整个2016年,首控集团在原有汽车零部件业务基础之上,继续朝着业务多元化方向迈进,一方面加大对金融业务的投放,同时正式开展教育投资业务,希望透过优化的业务组合,以教育项目投资为业务主体,通过多元化金融服务业务单位的配合,在市场上迅速壮大,提升其自身盈利能力。

如下表所示,在确定了转型方向是大拓教育业务之后,首控在教育投资项目上投入可谓是不遗余力,仅在2016年,首控集团在教育业务发展方面通过收购、注资及持有相关教育公司股份等的投入粗略一算便超过10亿元(人民币,下同)。而这样的疯狂扩张模式也一直延续到了今年:

转型成功?业绩仍反复波动

如今基本上实现了业务转型及多元化发展的首控,一连折腾了这两年,成果又如何呢?且来看看自转型以来公司的业绩表现可还算称心。总的来说,在业绩反复波动并终于在2015年录得由盈转亏之后,伴随集团业务重心的偏移,首控的盈利能力却依旧表现得很有些跳脱。

如下表,2016年是集团开始大力发展教育业务的第一年,这一年首控的整体经营业绩倒是非常“识时务”地实现了恢复性的增长,并且全年顺利扭亏为盈净赚了1.79亿元。但随之而来的2017年,集团的经营结果却并没有延续上一年的“坚挺”表现,并且全年业绩最终还是再一次录得由盈转亏蚀逾3亿元。仅从业绩数据来看的话,转型成为教育股的首控眼下的盈利情况仍然不能教人满意:

而细看最近两年首控的诸业务发展情况会发现,在教育板块逐渐朝着集团核心业务方向发展的同时,首控原有汽车零部件业务及金融业务依然极大地影响着集团的整体业绩。2016年首控实现年绩扭亏主要就是由于年内集团投资上市证券的公平值变动及汽车零部件业务扭亏为盈,以及首控证券提供配售及包销服务获得盈利所致;而2017年,首控再次盈转亏,也主要是受按公平值计入损益的金融资产公平值变动,汽车零部件业务毛利下降以及行政开支及融资成本增加等因素的影响。

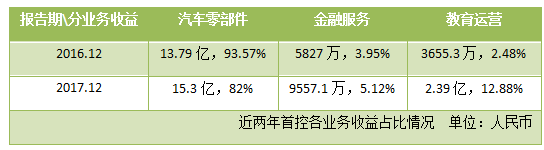

不过从这两年各业务收益占比情况来看,汽车零部件业务虽然仍贡献着首控收益的绝大部分,但其贡献占比已经开始明显下降,同时金融及教育收益占比开始上升,当中教育业务的贡献比例上升得尤为显著,在2017年末达到12.88%:

不可否认的是,虽然转型之后首控在业绩方面的成效还不太明显,但业务组合优化所带来的影响还是非常正面的,尤其随着教育业务对整体业绩的贡献逐渐加大,首控未来经营效益的改善值得期待。

转型成效初显,股价先行暴走震荡

值得一提的是,在业绩尚未“大爆发”的时候,首控股价在今年二季度就先行“暴走”了一通。去年下半年以来,首控股价一度徘徊在3港元水平上下,今年4月初至5月底两个月时间里却累计暴涨了逾1倍。

5月31日,首控股价一度刷新上市以来最高价至8.24港元,并以7.86港元报收。但次日,在创下历史新高后首控股价就转头下跌,一日跌尽38.7%重回5港元以下水平。而纵观这段时间里,首控官方除了披露向正恒国际(00185-HK)发行4700万美元票据及获主席增持外并无其他可致公司股价大幅波动的消息,因此这一出股价震荡看得投资者也是一头雾水:

(首控近3个月股价走势图,来源:港交所)

但无论如何,看首控眼下的发展策略是定要在教育领域干出点名堂来的,那倒不如先看看其究竟能掀起多大的浪花吧。截至19日收盘,首控报4.25港元,全日跌幅2.52%。

■ 作者|彭小留

■ 编辑|张骏芬,贺秋霞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)