来源:王雅媛港股圈

药明生物(2269.HK)作为生物大分子CRO/CMO的国内龙头企业,也是当下医药行业中的明星股,自2017年6月在港股市场登陆以来,药明生物的走势可谓是一路长虹,在不到一年的时间内翻了近4倍,目前近1200亿港元市值。

相比当初在美股退市的三十多亿美元的市值,如今药明系,也就是药明康德(603259.SH)和药明生物的市值累计已经超过了两千亿元,在退市之后已经翻了10倍,即使排除当年美股低位因素,这个3年10倍的增长都足以令人震惊,是什么动力推动药明生物的股价持续走高,我们需要详细剖析这个问题。

一、优秀跑道+优秀选手带来的完美逻辑

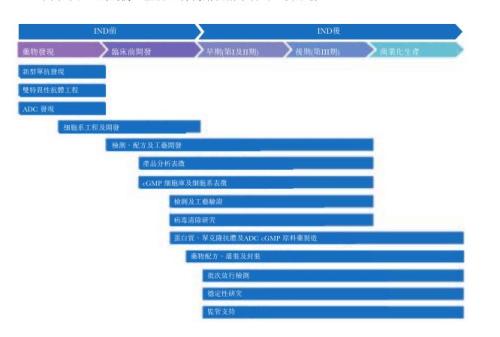

药明生物目前主营生物制剂研发服务,经营范围包括大分子生物药的临床前开发业务,临床实验业务以及商业化生产业务。而其中IND前的业务订单数量大,但收益低,而IND后的业务订单相对较少,但收益极高。

资料来源:公司招股说明书

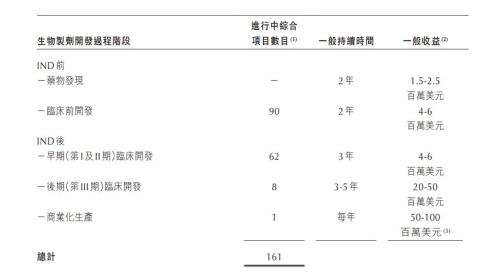

资料来源:公司年报

从目前的订单结构上来看,公司的主要收入来源仍是来自于IND前的服务,但充足的订单保证了未来的收入持续高增长。未来三年内有望保持CAGR 70%以上的营收增速。这也保证了ps估值的迅速下降。

●牢不可破的大逻辑

大多数投资者看好药明生物的首要逻辑都很一致:药明生物处在了一条前景无比光明的跑道上。

药明生物是从药明康德旗下的大分子药物CRO/CMO业务中分拆的,单独让药明生物来港上市,就是因为大分子药物和小分子药物未来的前景将出现分化,大分子药物将是未来药物创新的方向,免疫疗法,CAR-T,单抗药物,这些都是全球多数药企着力研发的方向,而小分子药物在现有条件下很难再有突破。

因此,全球生物制剂研发投入加码是必然趋势。作为卖水人的研发生产外包公司,自然会受益丰厚。而且相对于药企,CRO/CMO公司承担的研发失败风险小得多,另外相比药企自建产线,采用外包服务可以有效缩短研发时间,提升效率,并且易于招募病人,使得药品上市加速,这意味着药企更多的现金流,这也是CRO/CMO生意受追捧的原因之一。

至于进行小分子研发外包的公司,由于没有太多医学技术上的突破,前景不如目前的大分子研发外包那么明朗。所以我们看到,即使是带有A股新股光环的药明康德,市盈率也只是在100左右,但目前药明生物的市盈率,却将近400,而且还是在港股这样一个偏好价值的市场。这也反应了大家对于前景的溢价。

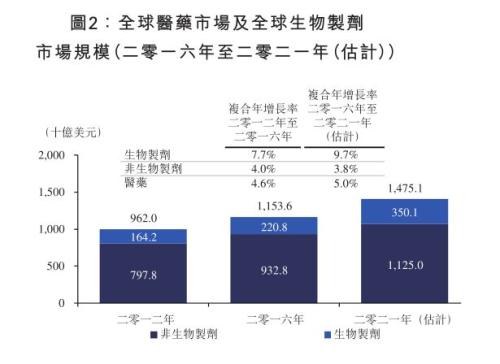

资料来源:招股说明书,Frost &;;; Sullivan

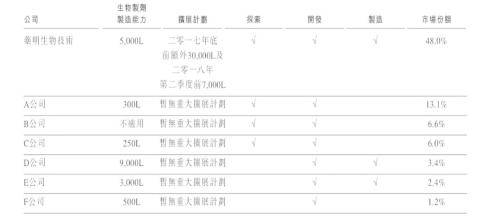

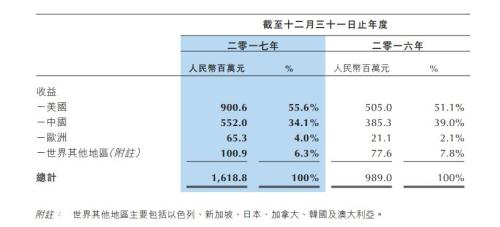

而且药明除了在生物制剂研发外包这一优秀的跑道上以外,它还处于了跑道最好的中间位置 —— 中国。目前药明生物的业务大约55%来自美国,35%来自中国,10%来自其他地区,而在中国,药明生物已经占据了48%左右的生物制剂研发服务市场份额。而且药明的产能还在进一步扩大,有望继续提升市占率。

资料来源:招股说明书

资料来源:公司年报

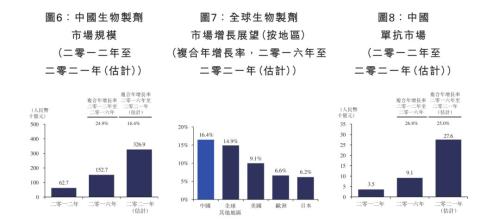

在这背后,是中国药企目前正在处于从仿制转创新的进程当中,得益于居民消费能力的提高和人口老龄化,中国药品市场有望成为全球第二大药品市场,而中国创新药的市场增速,自然比全球其他地区都要快。

而且目前中国在推进MAH制度,大量的研发驱动的初创型药企将涌现,它们具有更高的专业化分工程度,专攻研发,放弃药品商业化生产能力。因此国内的生物制剂的外包需求将暴增。

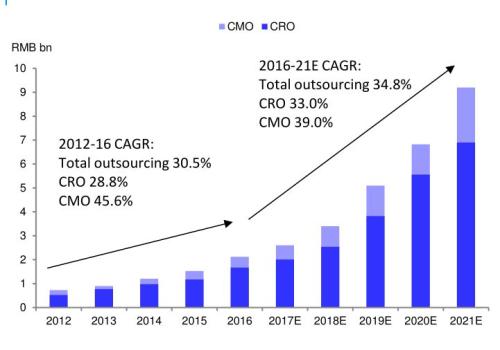

资料来源:Deutsche Bank,Frost &;;; Sullivan,全球生物制剂外包市场预测

资料来源:Deutsche Bank,Frost &;;; Sullivan,中国生物制剂外包市场预测

所以我们看到,未来药品研发的趋势是大分子药物,而未来药品研发增长最高的地区是中国,况且药明还是最优秀的选手,拥有最高的产能以及市占率,这三个逻辑叠加,使得药明生物的前景近乎完美无缺。

况且,受益于教育制度的提升,中国的高素质人口红利将持续几十年,在中国招聘相应的医药技术研发人员的成本比国外低得多,因此,作为医药产业链位置相对不那么高的外包产业,未来有望因中国的高素质人口红利,向中国集中转移。届时,生物制剂CRO/CMO不单本土药企需求大,而且全球药企的需求,都有望向中国倾斜。所以说药明生物大逻辑是牢不可破的。

假设未来2021年药明生物能拿到全球生物制剂外包市场15%的市场份额,那么药明的收入将达到30亿美元左右,药明目前的市值不过140亿美元左右,看来前景一片光明。

资料来源:招股说明书,Frost &;;; Sullivan

前景虽然漂亮,但是在任何时候我们不能忽略公司的安全边际。前景好可以忽视目前盈利状态的公司太多了。但对于这些公司,估值仍不是随便给的,我们必须充分考虑到其风险,有些公司无盈利却可以值千亿市值,有些公司却一文不值,因此我们必须综合各方面因素,量化目前药明生物的真实价值。

二、全球CRO/CMO企业估值分化严重

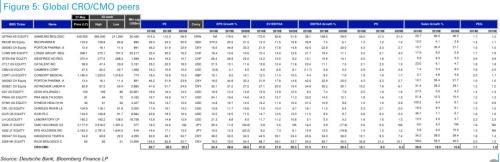

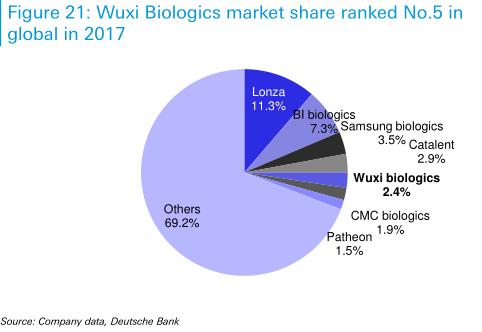

如果我们看到全球的生物药CRO/CMO公司,就发现大多数的同行估值并不那么高,如多个行业龙头,Lonza,Iqiva,Laboratory,Catalent,他们的估值都非常合理,大多保持在10-25的区间。

因为行业本身的增速也是10%左右,公司增速接近行业增速是很正常的。只有药明生物和三星生物的估值异常的高,当然这里面大多数公司是综合型公司,大分子小分子药的外包服务都做,因此也造成了三星生物和药明生物不一样的估值差距。

但如果按照这种想法,即使这些巨头都把自己的大分子CRO/CMO业务分拆,进行重新估值的话,那么分拆后的市值加总必定比原来大,这就产生了矛盾。让人产生了CRO/CMO企业估值不合理的印象。

目前药明生物的估值是高是低,我们需要一个锚。目前药明生物对标其他同行是高估了,还是对标估值更高三星生物后被低估了呢?

我们需要看到预期2018年314.2倍PE的三星生物,目前正处于亏损状态,它2017年的营收不过是4.3亿美元,而市值已经达到了264亿美元。而药明生物2017年营收2亿美元,对应143亿美元的市值。这么一看,谁高估谁低估还不好说呢。

三、产能仍是决定收入规模的要素

三星生物的亏损来自于其庞大的扩张计划,三星生物的产能扩张可以说是爆炸式的,三期总共规划了近36.2万L的产能,在2018年3厂落成后就能释放全部产能。这需要大量的资金投入,公司为了达成这个产能目标,连年亏损也是在所不惜,三星集团也是投入了几十亿美元来扩产。所以大多数的机构都预计三星生物会凭借产能大爆发,坐上CMO行业的头号交椅,目前世界前二Lonza有26.1万升,勃林格殷格翰有24万升,纯粹以三星生物的PE来给药明估值并不合适,毕竟三星生物目前PE还是为负的。

但是可以预见的是,在大量产能投放后,三星生物可以源源不断地接受来自世界各地药企的订单,利润的释放也将是巨大的,因此目前的高估值不足为奇。

资料来源:三星生物,公开资料

从中我们可以知道,产能是限制CMO公司发展的因素。产能的大小决定了可接订单的多少,也影响了营收的规模。

药明生物不甘示弱,进入2018年以来,连发了四条关于设立新生产基地的公告,包括:

在爱尔兰邓多克建立48000升流加细胞培养反应器与6000升灌流工艺生物反应器产能;

在石家庄建立产能5,000升的临床样品生产基地和产能48,000升的商业化生产基地;

在新加坡建立4,500升生物反应器产能;

在美国马塞诸塞州伍斯特市4,500升生物反应器产能;

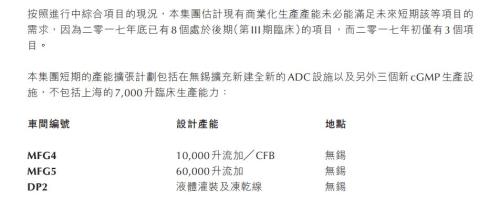

加上年报中的计划,原有的无锡和上海基地也在扩张。

药明生物未来的总产能将超过20万L,这个产能足以挤进全球前列,因此药明未来的经营规模也值得期待。目前的估值假设已经反映了产能落地后带来的效益的话,那么可以算得上是合理的。

资料来源:公司招股书,现有产能

资料来源:公司年报,无锡产能扩张计划

但在以产能为核心的行业上,生物制剂外包产业其实还是重资产经营的。由于在很多公司由于扩产导致利润过低,PE失真,而多数公司产能仍未投产,PS尚未体现产能价值,因此我们应当重视PB估值,我们进行了粗略的测算:

资料来源:Bloomberg,考虑到勃林格殷格翰主营制药业务,不予比较(药明生物净资产取配售新股后的预估值)

从中我们看出,Catalent和Lonza包含部分小分子CRO/CMO产能,营收不可比,且PB偏低。但与三星生物相比,我们发现药明生物的PB仍然偏离同行较大,而且三星生物马上投产,净资产盈利能力将马上兑现,而药明生物才刚宣布扩产计划,因此我们认为这个估值匹配的应是未来产能,虽然处在中国有市场优势以及成本优势,但如今还是反应了太多的未来预期。

药明生物目前的净资产多是以发新股筹措的资本而存在,还未投入形成固定资产。目前就给13倍的PB,透支了太多的时间价值。甚至要等到五年后全部规划产能落地投放,目前PB才进入合理区间。

四、成长期开发资金需求过大问题

把镜头拉回到三年前,当初药明康德刚好宣布在美股进行私有化。大家猜测其实存在着几个原因:

一是当初美股低位,相对国内市场估值较低。

二是当时华尔街的主要观点认为药明康德过多地进行融资扩张行为,对于药明这种“贪吃蛇模式”不肯定,所以给低估值。

早在2014年药明康德宣布在费城建立CAR-T工厂后,就已经过引发投资者大幅抛售股票。而董事长李革就曾透露了其私有化的根本原因还是华尔街太过于关注短期业绩,大型战略投资就变得比较困难。

如今回到港股不久,药明生物难得地获得了难以在美股市场获得的估值,就又开始了新一轮的扩张,大型发展战略确实规划得很好,我们看到未来很美好,但是我们也应该想到,羊毛出在羊身上。

公司扩张的资金来自哪呢?根据公告,美国基地将投资4.7亿港元,新加坡基地将投资4.67亿港元,爱尔兰基地将投资31亿港元,石家庄基地18.8亿港元,合计投资额将超过60亿港元,这还没算上无锡基地MFG4,MFG5的扩产计划。

我们看到药明生物的报表。公司在上市之后募得了34.4亿人民币,如今还有18.58亿人民币的剩余款未动用,但要完成所有基地的投资仍然是不够的。

资料来源:公司年报

再看资产负债表,公司的总资产48亿人民币,净资产为40亿人民币左右,这似乎还够不上产能扩张的金额。

资料来源:公司年报

然而在今年的3月,配售限制期一过,公司就趁股价高位迅速配售了新股,在增发了原股本4.89%左右的股票后,公司筹得了近40亿港元的资金,将自身的净资产翻了一番,目前看来,这笔资金就是来用以建设新的生产基地。公司将IPO后的所得款还了一部分债后,资产负债率已经降到了17%,公司如果不够钱,后续适当举债也是方法之一。

资料来源:公司资料

可以这么说,在股价和估值高位,增发对EPS的摊薄效应很小,毕竟300多倍的PE稀释过后都差不多,投资者可能没有太大的感觉。但我们要知道药明生物目前的营收规模只有16亿,而2017年的净利润只有2.5亿。我们预期2018年的营收能够提升至25亿左右,但利润仍无法与目前的大幅的投资开支相比。因此公司的业绩提高,估值回归,必定要等到新产能的投放。

就公司目前的资金来看,除去投产新基地的资金后,所剩的流动资金过少,一旦未来公司需要资金周转或者继续补充投资,不排除会继续向投资者伸手要钱。另外,基地厂房本来就是重资产,重资产公司后续折旧摊销大,因此公司产能落成后的PB必然不会高。至于公司PB未来以何种方式下降呢?这值得我们思考。

因此虽然药明生物的前景大家有目共睹,但是如果投资者想陪伴公司成长,成长期的对资金的大额需求,业绩的不确定性,都要默默承受。

五、快速发展的CRO/CMO行业仍未有核心技术因素

我们认为当今在全球的大型生物制剂外包公司中,仍未有核心技术因素,产能仍是决定未来发展的关键因素。

生物制剂外包公司未来的盈利,很大程度上取决于订单的数目,这又由产能来决定。在生产工艺中,目前各大公司在技术层面的差距并不明显。大规模的设备投资额会成为新企业进入行业的门槛,使得行业新竞争者相对较少。但行业内的巨头,由于需求景气阶段还未进行直接价格竞争,目前还在通过扩产来做大规模。这种关键在于堆产能的外包业务,终将由于各大巨头几倍的产能扩充而导致产能过剩,供过于求。

三星生物和药明可以大幅度扩产能,Lonza和Catalent照样可以,然而需求不会无休止地暴增,这就会导致扩产的ROIC不可避免地递减。

当然,外包公司通过与药企合作,商业化重磅药物后有机会获得高额的分成回报,但是这又涉及到风险溢价,如果按照这个逻辑来投资,本质上就脱离了卖水人服务,而是按照创新药来进行投资了。把时间拉长,充分考虑概率,我们会发现商业化分成的收益数学期望并不高,毕竟新药开发只有10%的成功率。

另外,很多药企对本身药品技术有保护,CRO/CMO想要从生产过程“干中学”,往研发型药企迈进也很难。因此,生物制剂外包产业还有待提高核心的竞争力。现阶段,我们甚至可以这样认为:CRO/CMO的产业位置暂时还是略微高级的代工服务,与富士康有点类似,但业务收益率高得多。

六、结语

药明生物属于好行业中的好公司,处在生物药研发的最优赛道,同时也是中国生物制药发展这条跑道的最优选手。

但由于大幅扩张的产能兑现时间较长,还需要大笔资金的投入,公司已于今年3月配股集资,不排除未来还会举债或者继续发新股来筹措资金,将会带来股价的大幅波动。

好公司都是有公论的,选好公司也是科学,但当市场存在超前预期时,真正决定收益的是一进一出,那才是艺术。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)