瑞银:瑞声科技评级升至买入 目标价上调至194港元

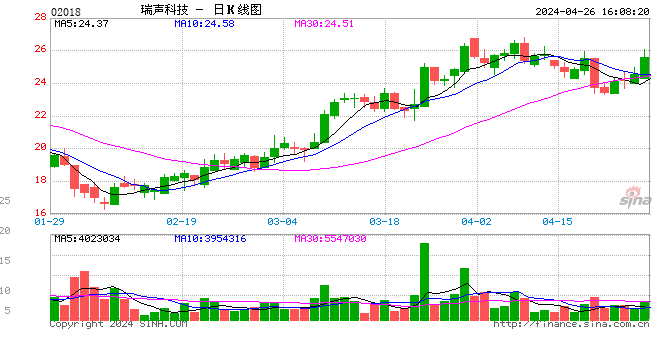

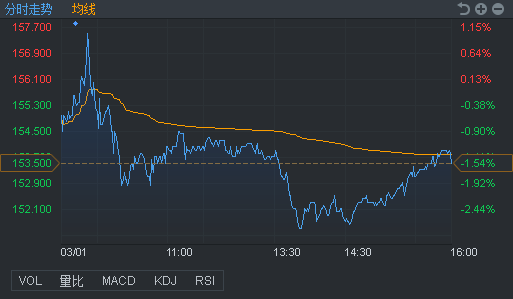

行情来源:富途证券

行情来源:富途证券瑞银报告称,瑞声科技声学及触觉业务产品将可支持今年增长,而无线射频(RF)和光学则是2019-20年的增长动力。其现价相当于2018年预测市盈率20倍,2018-21年盈利年复合增长率为13%,估值相对同业吸引,因此,将评级由“中性”调升至“买入”。该行下调瑞声2018年盈测3%,2019年盈测则上调3%,目标价由190港元上调至194港元。瑞声科技现价为153.5港元。

大摩:维持越秀地产增持评级 目标价2.25港元

大摩发表技术意见报告,相信越秀地产未来30天股价将跑赢同业,预计发生此概率约70%至80%,维持“增持”投资评级。该行称,越秀地产昨公布去年业绩,期内核心盈利较原预期高出17%,管理层更新了对今年合约销售目标至550亿人民币,相当于同比上升35%,高于市场原预期增速25%至30%。管理层并估计2018年至2020年合约销售复合增长率达35%,至2020年达到1000亿人民币。越秀地产现价为1.66港元。

野村:信置业绩符预期 续吁买入目标价17.6港元

野村证券发表报告称,信和置业(00083)中期业绩表现符合该行早前预测,因此维持其“买入”评级及目标价17.6港元。管理层已表明0.45港元的特别息属一次性的,此后将恢复按经常性基本盈利情况而决定派息。“信置的中期基础盈利同比上升218%至87.36亿港元与该行预期一致,显着的增长主要因一次性的出售成都”御龙山“项目权益,并令公司决定派发每股0.45港元特别息”,野村称。计算所有股息,信置2018财年的股息率按现时股价计达7%。在派发特别股息后,野村预计信置股价将继续受潜在新盘的强劲物业销售支撑。公司未来12个月将有五个新盘推出,该些新盘的潜在销售价值达370亿港元。信和置业现价为14.4港元。

德银:上调新城发展目标价至9.21港元 重申买入评级

德银重申新城发展(01030)“买入”评级,目标价则由8.88港元升至9.21港元。“上调目标价主要由于新城发展业绩良好,加上最近的销售表现强劲,多项措施降低融资成本以及4000亿元人民币可销售项目所支持”,德银称。报告又预期新城发展今年销售将达1900亿元人民币,将会支持其成为今年中国十大开发商之一,并重申新城发展是中小盘股票中的首选股票之一。新城发展现价为6.34港元。

野村:理文造纸目标价升至9.4港元 更看好玖纸

野村证券发表研究报告称,理文造纸去年度业绩符合巿场预期,但高于该行预测,决定调升2018及2019年每股盈利预测分别11%及7%,以反映EBITDA利润率扩张,但估计每股盈利仍较2017年度倒退。野村又将理文目标价上调至9.4港元,评级维持“中性”。该行认为玖纸(02689)较理文造纸更值得投资,因为后者较受惠于平均售价上调,而估值也更吸引,予玖纸“买入”评级。野村估计,平均售价每吨每升100元人民币,理文的核心盈利将可提升10%,但玖纸可升13%。理文造纸现价为9.02港元。

花旗:维持港交所买入评级 目标价升至420港元

花旗上调港交所目标价27%至420港元,维持“买入”评级。该行表示,若新上市机制改革能吸引新经济企业来港上市,将提升港交所盈利前景,以及为股价带来支持,花旗上调港交所今年盈利预测23%,以反映上调港股今年日均成交预测,由1200亿港元调高至1600亿港元。港交所现价为291.6港元。

大和:上调希慎兴业目标价至52.7港元

大和将希慎兴业目标价由47.7港元升至52.7港元,重申“买入”评级。大和表示,希慎2017年业绩的基本溢利同比上升5.1%至24.91亿港元,因为办公室租金收入同比増长5.2%所致。大和认为,随利园3期落成,其租户的零售物业销售情况在2017下半年明显好转,相信希慎未来几年盈利前景仍然良好。大和对希慎2018至2019年最新经常性基本溢利预测为26.45亿港元及29.19亿港元。希慎兴业现价为43.7港元。

瑞信:维持银河娱乐跑赢大市评级 目标价升至80港元

瑞信轻微上调银河娱乐目标价,由79港元调高至80港元,维持“跑赢大市”评级。该行表示,银娱去年第四季业绩胜预期,继续看好集团执行能力,盈利仍有上调空间,长远而言,股价相对偏低,上调未来两年EBITDA预测3%至4%。银河娱乐现价为68.25港元。

富瑞:上调太平洋航运目标价至2.8港元 评级买入

富瑞上调太平洋航运目标价,由2.4港元升至2.8港元,评级维持“买入”。富瑞表示,该股去年回复盈利,赚约400万美港元,主要由于2017年下半年的运费较高所致,同时该行估计运费将持续改喜,并预期需求超供应。富瑞在航运股中,较看好乾货船,而太平洋航运为首选。太平洋航运现价为2.25港元。

交银国际:上调新地目标价至145港元 升至买入评级

交银国际将新鸿基地产目标价由120港元上调至145港元,评级由“中性”上调至“买入”。该行认为,新地2018财年度上半年核心利润同比增长37%至200亿港元,较市场预期高19%。此外,公司为香港房产销售制定中期目标为每年400亿港元,认为这有助缓解市场对香港整体房产市场的忧虑,并恢复投资者对新地房产利润可持续性的信心,特别是新地往绩良好,以往无论市场环境如何,都能履行诺言。将该股目标价由120港元上调至145港元。评级由“中性”上调至“买入”。新鸿基地产现价为131.8港元。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)