申万宏源研究:中海物业(02669)纳入港股通 维持买入评级

中海物业股价自年初至今上涨11%,相比同期恒生国企指数仅上涨6%,公司目前估值为19倍18年PE,相比行业平均为17倍18年PE。因板块估值有望重估,我们将公司18年目标估值从20倍上调至25倍,由此得到新目标价为3.15港元(相比原目标价为2.40港港元),考虑到目前股价较新目标价存在约33%上升空间,我们维持中海物业买入评级。中海物业今日收盘价为2.47港元。

交银国际:龙源电力(00916)风力发电量创新高 重申买入评级

2018年1月,公司总发电量49.42亿千瓦时,同比增长30.96%,其中风电/火电发电量同比增长38.81%/8.18%。我们维持公司盈利预测以及7.02港港元的目标价,该目标价相当于我们2017/18年每股盈利预测值的12.2倍/9.9倍,以及2017年每股资产净值1.08倍。重申买入评级。龙源电力现收盘价为5.37港元。

德银:升恒地(00012)评级至持有目标价 上调至49.7港元

德银发表研究报告,将恒地(00012)投资评级由“沽售”升至“持有”,目标价由47.5港元升至49.7港元,相当于2018年预测市盈率13倍。该行称,上调目标价主要由于公司2017年一手住宅平均售价上升,盈利增长将于2018年起反映;而内地发展项目组合,德银称,以分类加总估算(SOTP)计,该股市盈率获重评上升;以及行业将迎来重估。恒基地产现价为50.6港元

信达国际:晶苑国际(02232)短线目标价8.80港元 潜在升幅

现价相当于2018年预测市盈率12.8倍,仍较本港上市申洲(2313.HK)同期21.4倍估值折让40%,但集团的收入结构较申洲更为分散,随着市场对其认知度逐步提高,估值可望获向上重估机会。晶苑国际现价为7.86港元。

瑞银:重申永利澳门(01128)买入评级 目标价33.4港元

该行称,澳门政府要求永利澳门持股5%或以上的股东、董事及主要员工适合担当其角色,Steve Wynn辞任将减低公司博彩牌风险,且目前对下一次发牌(2022年)没有明确影响。该行称永利澳门现价相当于今年预测企业价值倍数14.2倍,接近五年均值,重申“买入”评级,以现金流折现率计,目标价33.4港元,并称该股基本因素前景正面,派息或有正面惊喜。永利澳门现价为27港元。

大摩:维持电讯盈科(00008)与大市同步评级 目标价4.8港元

大摩表示,电讯盈科(00008)下半年股息符合预期,维持“与大市同步”评级,目标价4.8港元。该行认为,电盈各项业务收入增长疲弱,解决方案业务撇除利息税项、折旧及摊销前盈利(EBITDA)胜预期,有利边际利润表现,由于OTT及免费电视业务投资金额大,令媒体业务EBITDA逊预期。电讯盈科现价为4.5港元。

麦格理:上调中国民航信息(00696)目标价至27.1港元

麦格理将中国民航信息网络(00696)目标价由22.3港元升至27.1港元,重申“跑赢大市”评级。该行表示,经重新审视后对中国民航信息网络2017至2019盈利预测上调5%至7%。该行称,中国民航信息网络降低员工成本比率及对杂项成本有更好的控制,能抵消较高的折旧费用。故提高2018至2019财政年度综合市盈率至21倍,及估算国中民航信息网络旗下的航旅纵横(Umetrip)服务每股价值0.8港元,故提升目标价。中国民航信息现价为24港元。

第一上海:天伦燃气(01600)首次予买入评级 目标价7.8港港元

预计公司2017-2019 年总收入分别为32 亿、39 亿及46 亿人民币,归母净利润分别为3.8 亿、4.9 亿及6.0 亿人民币,EPS 分别为0.39 港元、0.49 港元、0.60 港元人民币,给予未来12 个月目标价7.8 港港元,相当于2018 年13 倍P/E,较现价有44.4%的上升空间,首次投资评级为买入。天伦燃气现价为4.1港元。

华泰金融:禹洲(01628)未来增长可观 上调目标价至6.8港币

华泰金融控股(香港)发表证券研究报告,该行认为,随着禹洲(01628-HK)新近收购沿海绿色家园(01124-HK)的7个项目以及并购脚步加快,禹州已成为一家快速成长且布局良好的开发商。考虑到1)销售势头加快、2)最新的土地资源收购和3)人民币兑港币汇率变化等因素,我们将每股资产凈值(NAV)预测上调至11.3港币(之前为8.6港币)。我们基于40%的NAV折让率不变,重申对禹洲的“买入”评级,将目标价上调31%至6.8港币(之前为5.2港币),对应6.1倍2018年预测PE。禹洲地产现价为5.04港元。

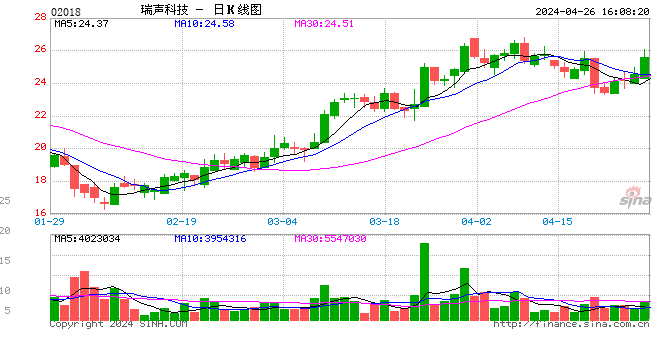

里昂:上调瑞声(02018)评级至买入 升目标价至199港元

行情来源:富途证券

行情来源:富途证券里昂研究报告称,瑞声(02018)股价自11月高位调整21%,而同期恒指升9.5%,主要受智能手机库存调整影响,但目前未见今年业务增长点有改变,当中包括公司占70%市场的Android手机的声学升级;iPhone配件的费用增加;及Android手机采用更多公司的非声学解决方案。公司维持今年收入增长25%的指引和资本开支计划。里昂将瑞声评级调升至“买入”,目标价也从188.68上调至199港元。瑞声科技现价为143.9港元。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)