“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

来源:易方达资产管理(香港)

海外债券市场要点回顾(2017/10/9-13)

宏观与利率

美债拍卖获强劲需求,叠加9月美国CPI数据稍逊预期,10年期美债收益率继续回落,整周收益率跌9bp报2.27%,美债利率曲线重新平坦化;

受8月德国工业生产和出口数据较强影响,上周欧元走高,上涨0.8%至1.18,美元指数则表现疲软,下跌0.8%报93.1。 9月末中国外汇储备达3.109万亿美元,连续八个月回升,人民币再度顺势大幅升值,CNH汇率上涨1.2%至6.57;

亚洲美元债市场

亚洲美元债一级市场继续回暖,上周发行规模为38.51亿美元,近期亚洲AT1市场发行交易较为活跃;

新兴市场固收资金流向继续维持净流入,上周硬通货币债券基金净流入达5.6亿美元,本地货币债券基金恢复资金净流入;

新兴市场债券估值方面,上周亚洲债券表现突出,尽管利率下行,投资级/高收益利差均显著收窄,拉美、EMEA投资级债券利差持平或小幅被动加宽,高收益债券收益率持续小幅下行;

亚洲美元债方面,主权债基调继续改善,受利率下行影响,印尼、菲律宾、斯里兰卡等价格升0.25-1块,利差涨跌互现;中国财政部计划发行美元主权债消息使得投资级债券走强,利差大幅收窄5-15bp,整体买盘强劲;高收益美元债同样表现不俗,亚洲商品类债券继续领涨,价格升1块。

1、全球宏观与利率周报

1.1 10年期美国国债收益率

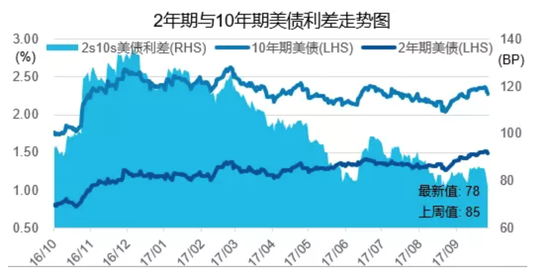

美债拍卖获强劲需求,叠加9月美国CPI数据稍逊预期,10年期美债收益率继续回落,整周收益率跌9bp报2.27%

•美债拍卖:上周美国财政部3、10、30年期国债拍卖获得强劲需求,养老金、公募基金、外国央行等间接投标人占比继续上升,显示出受9月税改影响美债利率上升后,投资者兴趣重新高涨。

•9月CPI数据稍逊预期:美国9月CPI环比上升0.5%(预期:0.6%/ 前值: 0.4%),同比上升2.2%,扣除食物和能源核心CPI环比上升0.1%(预期:0.2%/ 前值: 0.2%),同比上升1.7%。受飓风过后造成的能源价格上涨推动,CPI数据均较前值有所上升,但扣除食品和燃料以后的通胀指标则表现低于预期,受此影响,周五10年期美债收益率大幅跳水6bp。

•美债收益率走势:9月受避险情绪过后和税改刺激因素导致美债利率大幅上行后,目前维持震荡行情。

数据来源:Bloomberg、易方达,数据截至2017年10月13日

美债利率曲线趋于平坦化

•受长端利率跳水影响,美债利率曲线重新平坦化,2-3年期收益率小幅下行1bp,5-30年期收益率下行6-9bp。

•期限利差方面,2/10年期美债利差重新收窄报78bp,10/30年期美债利差持平报53bp。

数据来源:Bloomberg、易方达,数据截至2017年10月13日

数据来源:Bloomberg、易方达,数据截至2017年10月13日

1.2 欧洲国债收益率涨跌互现

•据彭博报道,欧洲央行考虑从明年1月开始把每个月购债规模从目前的600亿欧元减少至少一半,并把购债计划再持续至少9个月,预计10月26日将讨论推出QE安排。受新闻影响,德国国债收益率大幅下行6bp至0.4%。

•10年期美德利差上周小幅收窄报187bp。

数据来源:Bloomberg、易方达,数据截至2017年10月13日

1.3 美元指数与人民币汇率

美元回调,欧元、日元小幅反弹

•受8月德国工业生产和出口数据较强影响,上周欧元走强,上涨0.8%至1.18,美元指数则表现疲软,下跌0.8%报93.1,日元同样走高,上涨0.7%至111.82。

人民币再度顺势大幅升值

•9月末中国外汇储备达3.109万亿美元,连续八个月回升。•上周CNH上涨1.2%至6.57,1年期远期升水持平报2.22%,升贬值预期继续维持中性水平。

数据来源:Bloomberg、易方达,数据截至2017年10月13日

2 、亚洲海外债券市场周报

2.1 一级市场新发行

亚洲美元债一级市场继续回暖,上周发行规模为38.51亿美元,近期亚洲AT1市场发行交易较为活跃

•上周郑州银行、新加坡大华银行UOB分别发行了美元AT1,推高亚洲AT1存量规模达402亿美元,其中中资规模达323亿美元

一级市场Pipeline

近期Pipeline持续回暖

•投资级新增:国银租赁、天津物产、中国东方航空、甘肃省公路航空旅游集团等

•非投资级新增:中融新大集团、黑牡丹集团、遵义旅投等

2.2 亚洲美元债市场表现

亚洲主权债整体基调继续改善

•印尼、菲律宾、斯里兰卡等主权债价格上涨0.25-1块,利差涨跌互现,资金偏向买盘。

亚洲投资级美元债表现强劲

•随着资金不断流入新兴市场,同时近来一级市场较为冷清,投资级债券供应量较少影响,上周亚洲投资级债券基调坚挺,利差收窄5-15bp,整体买盘强劲。中国财政部计划发行美元主权债推动中资IG利差平均收窄8-10bp,AMC、中资银行和SOE均有买盘。

亚洲高收益美元债价格上涨

•亚洲高收益美元债交易量增加,印尼、印度高收益债券平均上涨0.25块,商品类债券表现突出价格升1块,中资高收益债基调较好,不过上涨个券主要为恒大、如意等个体信用机会。

数据来源:Bloomberg、易方达,数据截至2017年10月日

易方达香港固收投研团队

易方达拥有国内资产管理行业最大的固定收益投研团队,资产管理规模位于行业前三水平,且投资业绩在前十大基金公司中遥遥领先。依托于易方达母公司强大的固收业务平台,香港团队管理的多只固收产品也取得了不俗的业绩。其中,易方达人民币固定收益基金,三年和五年业绩均获晨星五星评级,以及Lipper、AsianInvestor、Benchmark在内的多个权威机构颁发的奖项,累计回报列同类第一。易方达人民币中国内地纯债基金,荣获晨星3年业绩五星评级,以及Benchmark颁发的人民币债券类同级最佳奖。

免责声明

本文件不构成对任何人投资易方达资产管理(香港)有限公司管理的任何基金或产品之邀请或建议。

投资涉及风险,包括损失本金。过往的表现对未来的业绩并不具指示作用,亦非未来表现或回报的指引。在决定是否适合投资前,投资者应查阅有关基金或产品的销售文件以了解进一步详情,包括有关基金或产品的特点及风险因素等。

本文件仅载有一般信息,并不代表一般或特定的投资建议。本文件可能含有‘前瞻性’资讯。这些资讯可能包括预测、预报、收益或回报估计及可能的投资组合构成。本文件并不构成对未来事件的预估、研究或投资建议、也不应该被视为购买、出售任何证券或采用任何投资策略的建议。本文件所载的任何意见,只反映本公司于发布日的判断,可因其后的条件转变而作出变动。

本文件所载的资讯及意见取自易方达资产管理(香港)有限公司认为可靠的来源,这些分析和信息并未经独立核实,亦不保证其准确性。本文件所载的资料、意见及推测反映本公司于发布日的判断,可随时更改而毋须另行通知。

本文件谨供阁下参考用途,未经易方达资产管理(香港)有限公司书面同意下不可作任何复印或发布。

本文件可能包含部份未获证监会认可的基金或产品,未经认可基金不可向香港公众人士(符合《证券及期货条例》专业投资者资格的人士除外)发售。

本文件并非广告。本文件之内容未经香港证券及期货事务监察委员会审阅。

2017易方达资产管理(香港)有限公司。

进入【新浪财经股吧】讨论

责任编辑:张海营