【主编观市】

港股上周走势表现强劲,直接从60日均线反弹突破26000点并创出两年的高点26416.68点。推动大盘的主要因素有:耶伦国会证词明显偏鸽、加上美国CPI及零售数据双双表现不及预期,使得美联储加息及缩表的预期不断降低,另外中国金融工作会议及进出口数据的好于预期也是重要推动力量。

展望本周,消息面,市场关注的焦点是欧洲央行政策会议。尽管市场预期本周不会加息,但加拿大上周率先开启的加息进程或许会对欧洲央行产生一定的影响,如果德拉基释放鹰派言论则对股市不利。至于本周日本央行利率决议预计波澜不惊,市场预计黑田东彦在通胀持续站上2%以前,会延续超宽松货币政策。其他方面主要是中国第二季度GDP、1-6月工业增加值、美国六月新屋开工年化总数、美国API和EIA原油库存数据等。风险事件主要关注特朗普“通俄门”的后续发展。总体看,恒指在创出两年高点后需要有一个修整过程,高位不宜追涨,关注底部品种的补涨机会。

【本周金股】

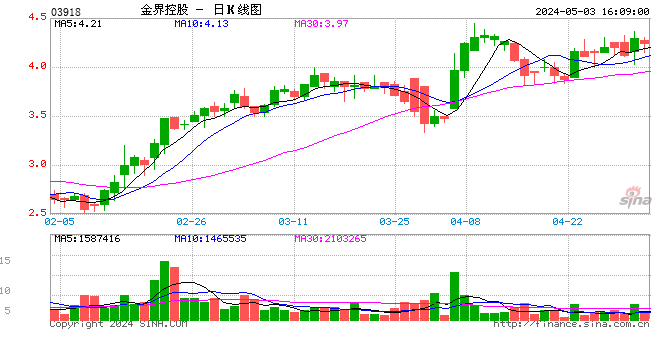

【金界控股(03918)】截至6月的上半年绩:博彩总收入增长40%至3.86亿美元,纯利增加20%至1.5亿美元。

被严重低估的柬埔寨赌博股,市盈率仅约为7倍,市净率仅约为1倍,这两项估值指标均远低于港股中的主流博彩股,其PE水平仅约为行业均值的1/3。相比澳门博彩股,该股在大股东股权关系清晰以后,被大行重新认识。集团旗下赌场‘Naga2’将于第四季营业,项目将可以提供850个酒店房间、最少100张贵宾赌枱及最少200张中场赌枱。至于集团于俄罗斯海参崴的赌场项目,预计项目将于2019年开业。技术指标上,该股突破250日均线,成交量放大显著,有追赶落后的迹象。

【龙光地产(03380)】龙光地产现阶段市值只有360亿,7倍市盈率相比其它地产板块处于严重低估二线企业。在通过公开拍卖获得土地之外,龙光积极参与粤港澳大湾区的18个城市重建项目。截至 2016 年底,龙光地产土地储备共计 2,650万平方米,约人民币3,400亿元货值,其中粤港澳大湾区货值约人民币2,900亿元,比重高达85%。年底前港珠澳大桥通车,直接影响整个湾区估值提升。技术指标上,资金不断低吸推动股价上扬,该股有加速上涨趋势。

【个股地雷】

【膳源控股(01632)】财报显示今年3月底止全年业绩由盈转亏,亏损792.8万元。被严重高估的香港本地餐饮企业。上市初期被香港本地庄家炒高,自娱自乐,至今市值还有20亿港元,散户跟进风险极高。这类香港本地企业毫无成长性。技术指标上中期看,主力撤退意愿明显,看低长线只值壳价。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(七月)未平仓合约总数为143337张;未平仓净数26307张,到期日7月28日,未平仓合约净数比前周基本持平。

从恒生指数牛熊街货分布情况,恒生指数在26389点位置,最接近牛证重货区位于26400点至26600点。从港股通资金流向显示,7月以来9个交易日已有近240亿元人民币北水净流入,5月时北水推高大市的景况势重演。

美联储主席耶伦提出循序渐进加息,外围对大市利好。再加上市场正进入7月半年财报高峰期,虽然前期炒高板块有回调需求,但港股落后板块开始逐步清醒。资金对港股牛市基本确认,继续看好恒生指数中期表现。

【产业观察】

最近,工信部公布的数据显示,前6个月,国内新能源汽车产销21.2万辆和19.5万辆,同比增长19.7%和14.4%。有分析预计,2017年是该行业反弹与升华之年,数据的同比、环比较好状态将在第三季度到来,所以2017年三季度是较好的投资期,同时,2018年新能源汽车将迅猛发展,需求大幅增加,是真正的大年。

此外,中汽协建议延长新能源车购置税减免优惠至2025年,这一条正在审议当中,通过可能性很大。一旦通过,将有利于进一步推广新能源汽车。

港股相关概念股中,吉利汽车(00175)早前发盈喜预计上半年盈利上升超过1倍,高于市场预期,有分析认为,吉利成本控制良好,而且销售架构持续改善,SUV上半年贡献了45%销售。吉利现有产品每月销售量保持强劲,有机构预计吉利销售将于今年第三季加速。

比亚迪(01211)继5月重回国内新能源车销量榜首后,在宋DM等当红SUV车型的强势领跑下,6月以11198辆的成绩创造了单月销量过万的纪录,进一步巩固比亚迪“新能源汽车引领者”的行业地位。尽管面对国家政策切换、新车结构调整等诸多变数,但比亚迪依然凭借34634辆的累计销量,摘得中国2017年上半年新能源车市的桂冠,成为目前国内市场最当红的新能源汽车品牌。

【海外来风】

累计上周,道指与标普500指数分别涨1%与1.4%,纳指升2.6%。

道琼斯运输指数、Russell 2000指数与Russell 1000指数,分别创下收市纪录新高。

较早时,美国上月消费物价指数与零售销货值较预期差。消息引发市场揣测联储局不敢贸然再加息。

Wedbush Securities股票部主管Ian Winer表示,数据很可能让联储局再三考虑加息与缩减资产负债表问题,也反映投资者除了股票外,没有其他选择。

Cambridge Global Payments市场策略师Karl Schamotta指出,市场人士预期联储局的加息预期表将告下调,令到息率曲线有下行压力。美国10年期债券孳息率跌1基点至2.28%。

【主编感言】

今日即将公布上半年GDP数据、固定资产投资、工业增加值等关键数据,最为核心的GDP数据无论悲观派还是乐观派对于GDP数据的预计区间差别并不大,核心反而在于经济结构中哪一部分发展较快,从行业的角度,煤改气、供给侧改革、铁公基、有色、工业机械、港口等传统行业的业绩增长不断超预期,而港股的TMT等行业反而面临着估值在历史区域过高的问题,下一波走强需要上半年业绩的驱动,估值驱动的动力明显不足。

恒指上周超预期的强势,每次的回调幅度有限,反而稍有利好就继续创新高,恒指的中长期牛市确立,但是对于短期市场表现,可能会有所反复,但是回调之后仍然有很好的投资机会。

进入【新浪财经股吧】讨论

责任编辑:黄建华 SF178