港股整体卖空交易处于正常水平

HSI和HSCEI指数年初至今分别上涨17.6%和11.9 %,使港股成为今年来全球表现最好的市场之一。许多个股价格以及估值已经接近甚至达到了历史最高值,吸引了众多做空机构的眼球。从市场整体来看,港股做空交易占比自Q12016达到历史高位以来处于稳定的下滑趋势。年初至今,港股主板和HSI指数成分股的卖空交易占比分别下滑至10.9%/14.7%(vs. Q116 12.4%/21.3%)。我们认为,目前做空主要是公司的个体风险,存在部分股票涨幅较大,短期亦有获利了结的情况,而不是整个市场的系统性风险,但南下投资者仍应关注做空风险。

做空标的有何特点

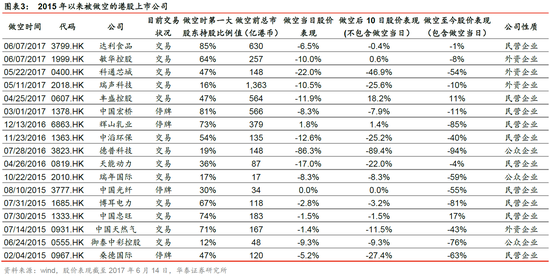

做空报告对目标公司运营、财务等提出质疑,角度和方法不一。然而,撇开财务和基本面的考量,我们认为有些特征可能导致某些公司更易受到做空机构的关注。过往被做空的美国上市的中概股以及港股,往往市值较大,以确保做空的流动性以及增加做空机构的影响力。大股东持股比较集中的民企和短期内卖空交易占比上升亦是关注做空风险的重要指标。我们回顾2015年以来被做空的港股,做空前公司平均市值约290亿港币;第一大股东持股大多超过50%,有的甚至接近70-80%;且以民企为主。

被做空后,股价未必一蹶不振

公司在被做空后,大部分在短期内股价出现大幅下调,部分公司因此后被证明确实存在问题而被迫退市;或者反驳做空失败,股票此后无人问津。但也存在例外,我们认为这主要由公司的应对策略决定。例如公司二级市场回购或者以溢价私有化都可以对股价起到正面促进,但这取决于公司持有的现金、大股东的实力或者能否吸引战略投资者等。同时,积极反驳做空,股价回升的案例也存在。但平均来看,15年以来被做空的港股自做空日至今的平均股价表现为-39%。

南下投资者如何关注做空风险

做空机制是成熟市场一种常见的投资交易机制,能够增加市场深度、加快价值发现、并且有利于对冲基金等专业投资者的发展。我们认为,南下投资者应加强做空风险对于个股影响的关注度,在深入研究公司基本面的基础上,注意持股过度集中以及短期卖空比例迅速上升的股票。同时,我们建议,应谨慎参与股票被做空后的买入机会。

风险提示:密集做空压制短期市场风险偏好;龙头被做空压制行业股价。

过去几个月,包括辉山乳业、科通芯城、中国宏桥、瑞声科技、敏华控股等港股在做空机构的市场影响下,价格大幅下挫。尽管卖空机制在香港市场由来已久,本轮的做空依然引起投资者,尤其是刚刚参与香港市场不久的内地投资者的担忧。本篇报告,我们简要介绍港股的卖空规则、港股市场整体卖空的规模,解析近期被做空的股票的共同特点,以此为内地投资者参与香港股票投资提供一些参考。

香港市场卖空101

卖空是成熟市场的一种比较常见的投资交易方式,香港自1994年1月开始进行股票卖空试点,期间随着市场环境变化,进行过若干次规则修改。香港对卖空交易的规则设定严于一些海外市场,主要包括:

(1)禁止裸卖空,即卖空的投资者首先必须进行融券或者拥有能够转换成相应股票的其他证券,才能卖空。这一规定可以在一定程度上缓解市场出现较大波动时,由裸卖空加剧下跌的情况。

(2)限价卖空规则,即卖空的价格不能低于最佳卖单价格(最低卖单价格)。此规定在1996年3月被废除,随后亚洲金融危机造成市场剧烈调整,于1998年9月重新开始实施。

与A股相似,在香港市场,只有符合一定标准的股票以及ETF才可进行卖空。与禁止裸卖空相呼应,香港对于卖空股票的市值和流动性单独做出了规定,以确保卖空股票有券可借,并且在市场上有券可买。可卖空的股票市值不得低于30亿港币,并且过去12个月的总成交额占市值的比例不得低于60%。港交所每个季度对可卖空股票名单进行审核和更新,目前按照规定可以卖空的证券有941个,其中732只股票/REITs。

香港证监会对香港、美国、伦敦等市场的卖空交易进行的研究显示,卖空机制可以增加市场深度(即增加市场流动性)、促进价格发现(降低买卖单之间的价格差)、并且有利于如对冲基金等专业投资者的发展 。

为何本轮做空市场关注度如此高

从整体上看,香港股市的做空交易处于正常的区间。得益于上市公司的增加,以及市场的发展,2009年以后香港主板做空交易贡献的整个市场的交易额逐年稳步上升(图一)。直至2016年初,市场的短期的恐慌情绪将第一季度的做空占比推到了历史新高。Q1 2016,HSI成分股卖空交易占到对应的总交易额21.3%,全市场卖空交易占比也上升至12.4%。但其后,随着去年国内下半年经济显示出企稳复苏迹象,而海外环境亦有所改善,港股市场风险偏好有所恢复,无论是HSI指数还是市场整体,做空占比都呈现逐渐下降的走势,今年年初至今分别为14.7%和10.9%。

不考虑被做空公司是否真的存在做空报告指出的问题,本轮做空港股之所以引起市场如此大的关注度,我们认为,一方面是因为香港市场作为年初至今股价表现最好的市场之一,存在一部分获利了结的压力;另一方面在强劲的南下资金推动下,部分股票价格接近或达到历史高位,而内地投资者可能将过度关注上行风险而忽略下行风险的A股投资逻辑带入港股市场,对于做空了解不够深入。此外,短时间内集中做空、以投资者眼中的优质蓝筹股为做空对象,也是本轮做空引起较高关注度的原因。

什么特点的港股容易成为做空对象

做空机构指控公司造假,有不同的角度和方法。总结下来,最基本的逻辑包括质疑公司夸大收入、压低成本、关联方交易存疑等等。从基本面和财务的角度分析一家公司的价值是否与股价有巨大偏差固然重要,这里我们希望换一个角度,绕开公司个体的财务特点,来分析具有什么特点的公司较易成为做空对象。

第一,被做空的公司市值要足够大。

这点主要是为了满足做空对于流动性的需要。2015年以来,遭到做空的港股公司在做空之前平均市值为292亿港币,剔除市值最大的瑞声科技之后,平均市值仍为225亿港币。另外,做空大公司,尤其是行业里面的龙头公司,一旦成功,市场关注度也高,相应的做空公司的影响力也会变大。这也是此次瑞声科技遭做空后,港股其他IT公司股价也受到波及的原因之一。

第二,大股东股权较为集中的民企。

大股东持股占比过高降低了股票的流动性,使民营企业大股东便于控制股价,有造成股价虚高的可能性。这种股票虽然可能在市场上可做空的筹码变少,但一旦被做空股价短期的波动性可能被放大。过去几年被做空的港股公司,大股东持股大多在50%以上,甚至接近70-80%,且公司性质以民企为主。

第三,短期内卖空交易占比上升较快的公司。

第三,短期内卖空交易占比上升较快的公司。传统投行研究部门给予“卖出”评级,往往是因为目前股价明显高于基于公司长期基本面得出的“合理的价值”,进而建议客户卖出相应公司的股票。与投行不同,已盈利为目的的做空机构,大多是利用发布做空报告后,从短期股价下跌中获利。

做空交易向上的收益是有限的,即股票在最坏情况下退市,公司破产股价变为零;而向下的亏损有可能是无限的,即理论上讲如果股价大幅上涨,则做空的潜在亏损是无法估算的。

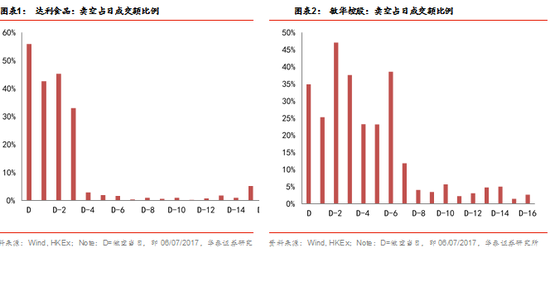

我们认为,对做空机构来说,在发布做空报告前几个交易日借券卖出,发布报告后利用股价短期的剧烈下跌以低价再买入,进而获利的这种操作方式风险较小。而过早的进行卖空,则增加了从卖空到发表报告之间股价上涨带来损失的风险。由此,短期卖空占比突然上升,可以作为一个警示指标。例如,达利食品和敏华,在被做空之前的几个交易日,卖空占总成交额的比例都出现异常上升的情况。

被做空后,公司如何应对?股价如何表现?

被做空后,公司如何应对?股价如何表现?过往案例中,无论是在美国上市的中概股,还是在香港上市的公司,在做空机构发布指控的报告后,概括起来有三种应对方式。

第一种,即公司可能真实存在做空报告指出的问题,受到监管机构的调查,导致退市或者破产清算。例如此前在美国上市的绿诺科技。

第二种,公司列举证据反驳做空言论,既有反击成功的案例,如新东方反击浑水做空;也有反击失败、股价一蹶不振的,例如东方纸业。

新东方成功反击做空案例:2012年7月17日,新东方收到美国监管部门对于VIE结构的调查函,次日,浑水趁机发布做空报告,质疑公司财务真实性。公司针对浑水质疑点以及VIE结构做出及时澄清,股价稳步反弹。

第三种,就是私有化或者公司在二级市场大量回购股份。在被做空后,大多数情况下股价在短期内都会有一个明显的下调,若大股东/管理层有私有化意图、或者有合适的战略投资者介入,则此时是进行私有化的良好时机。若邀约价高于被做空之前的价格,则无疑会强有力的提振市场情绪。同理,若公司有足够的现金,可以通过在二级市场回购股份的形式支撑股价。

南下投资者应如何关注被做空风险

鉴于南下投资者目前无法通过港股通进行卖空,并且可能习惯于A股单方向操作的投资思维,我们建议在参与港股投资时注意股票被做空的风险。归根结底,股票被做空多源自于做空机构认为股价高估,而香港作为年初以来表现最好的市场之一,部分股票价格和估值接近历史高位,增加了被做空的吸引力。

我们认为,南下投资者首先应该关注公司基本面,对持股过度集中的民企、短期内卖空占比上升的股票额外关注卖空风险。其次,股价被做空后,能否反弹以及反弹的幅度有比较大的不确定性。2015年以来,被做空的港股自做空之日至今的股价(包括做空当日)平均表现为-39%。我们认为,卖空造成的价格短期下跌也未必都是好的买入机会,投资者应谨慎参与。

风险提示:密集做空压制短期市场风险偏好;龙头被做空压制行业股价。

进入【新浪财经股吧】讨论

责任编辑:白仲平