2017-2019年公司每股盈利预测为0.624元、0.668元及0.748元。上调目标价至8.00港元,对应6.0/5.7/5.1倍的2017/2018/2019年预期市盈率。维持公司投资评级为“收集”。

交银国际:维持腾讯买入评级 目标价292港元

微信新版本上线“搜一搜”和“看一看”功能,与朋友圈、扫一扫、小程序、购物、游戏等一起显示于一级入口。“看一看”由于其基于兴趣信息流内容及数据优势,或将直接带动公众号广告收入的增长。目前微信“看一看”功能还是以完善产品体验、提升公众号阅读量为主,未来可添加广告位或上线视频广告,将加剧信息流广告市场的竞争。“搜一搜”完善微信产品内搜索功能,整合腾讯内容资源,如公众号、朋友圈、音乐、小说、游戏,并上线站外搜索功能。从近期的动作来看,不排除未来微信进入搜索广告市场,和百度、搜狗直接竞争。维持腾讯292港币的目标价和买入评级。

国元香港:给予周黑鸭推荐评级 看10港元

公司具备优秀的产品研发能力,产品研发一直走在行业的前沿。此外,公司采用自营的经营模式,门店的管理水平和盈利能力遥遥领先于竞争对手。小龙虾市场的切入和陆续释放的产能为周黑鸭带来强劲的增长潜力。首次覆盖并给予推荐评级,目标价10.0港元,具有12.36%的上升空间。

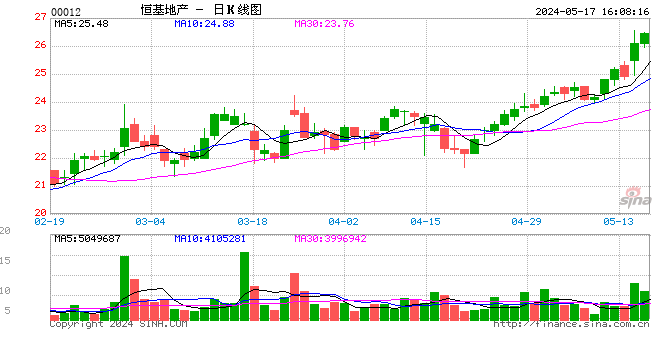

大和:维持恒地买入评级 目标价63.8元

和资本发表研究报告表示,恒基地产(00012)投得美利道商业地皮,反映集团追求资产转换策略,这是精明策略强化租务收入及资产质素,可以成为香港、上海及北京的甲级写字楼顶级发展商,有利实现资产净值及派息能力。

富瑞:给予瑞声科技持有评级 目标价90元

富瑞指其于内地新三板上市,2016年报显示,毛利率由2015年的18.2%大跌至5%。如果哥谭市研究的估算属实,即2016年沈阳中北通磁科技与瑞声相关交易额确实达1.5亿元人民币,富瑞指上述交易额已占沈阳中北通磁科技当年收入的75%。而同业正海磁材(深:300224)同期毛利率达26.5%。富瑞予其“持有”评级,目标价为90元。

瑞银:重申联通买入评级 目标价13.2元

此外,瑞银相信报道所指的数据已大致于联通2015及2016年度的业绩反映,不会进一步影响2017年的业绩表现。该行对联通基本因素改善、受惠混改政策及自铁塔公司所得的资产增值等因素继续持正面看法,重申“买入”投资评级,目标价13.2元。

瑞银:予科通芯城买入评级 目标价14.46港元

瑞银发表研报表示,科通芯城(00400)通过商品总值(GMV)已经成为中国最大的集成电路(IC)组件电子商务平台。该行首次覆盖公司“买入”评级,予目标价14.46港元。

美银美林:维持九龙仓买入评级 目标价71元

美银美林相信,分拆有助释放企业价值,集团有机会获重新评级,维持“买入”评级,目标价71元。

高盛:上调威高股份(01066)目标价至6.52元,重申“买入”评级

高盛研究报告指出,出席了于上海举办的第77届中国国际医疗器械博览会后,认为威高股份(01066)在一次性医疗器械升级上领先同业;其产品种类多元化,竞争力维持高企;市场份额不断扩张;多款产品用于高端医院是集团优势,本地同业难以竞争;以及定价压力受控。

汇丰证券:升六福(00590)目标价至25.6元

该行指出,前两季度珠宝零售港澳同店销售回升后,预期复苏会趋持平,预期金价上升对六福2017年3月底止财政年度影响正面,将令毛利率上升1.2个百分点。香港租金成本下跌14%,汇丰证券上调六福2018年3月底止财政年度每股盈利预测约18.5%,至1.85港元,主要因为预期2017年财政年度的下半年度同店销售有苏趋势,因此上调目标价。

进入【新浪财经股吧】讨论

责任编辑:张海营