来源:中金金网

近期,随着马克龙如期在法国大选中获胜,避险的情绪消散推动全球风险资产普遍反弹,而衡量市场波动的VIX指数也一度降至有数据以来的历史低位。然而,面对异常“平静”的市场,却有越来越多的投资者开始担心“物极必反”的风险,毕竟当前多数市场从估值来看并不算便宜。那么,波动率处于历史低位有什么含义?后续如何演变?对市场又意味着什么?

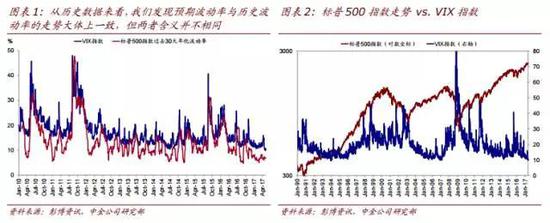

1

什么是VIX波动率指数?期权价格隐含的预期波动率

当投资者谈论市场波动率时,通常指的都是VIX指数。VIX指数,简言之,是芝加哥商品交易所(CBOE)提供的、基于标普500指数一系列期权价格所计算出来的隐含(implied)未来30天的预期年化波动率。举例而言,如果VIX指数是20%,那么意味着当前期权市场预期未来30天内标普500指数的年化波动率为20%,也即上下波动~5.8%。

需要区分的是,这与我们基于计算历史表现的标准差得到的“已实现”(realized)的资产波动率的含义完全不同。不过,从历史数据来看,我们发现预期波动率与历史波动率的走势大体上一致。

此外,虽然波动率指的是上下双向波动,但通常情况下,从期权的定价理论来看,作为一个看涨或看跌期权(Call/Put Option),其价值在于通过支付一定的成本(Premium,即期权价格)来保护现货仓位下行风险的同时获得上行收益。因此,只有当投资者预期市场下行波动大时,才有动力支付更高的成本作为保护、而预期上行波动大时则不会有那么强的动力。而由于VIX波动率是期权交易价格中倒推出来的结果,所以大多数时间,VIX波动率与指数表现都呈反比关系,这也是为什么VIX指数又被称为“不确定指数”或“恐慌指数”的原因。实际上,从两者的历史关系来看,大多数时间内,相关性均为负值;而正相关性仅在很少的情况下才会出现,且仅出现在VIX指数处于绝对低位时(如<20%)。

2

当前波动率处于什么位置?不同市场和资产均处于历史低位

随着法国大选的尘埃落定,全球市场从4月份以来因为一系列地缘政治因素引发的避险情绪迅速回落,VIX指数也一度降至9.77%的低位,为2007年初以来首次降至10%的水平以下,这也基本接近自1990年初VIX指数推出后有数据以来的最低点(1990年以前为VXO指数,与VIX的计算方法不同)。

基于上文分析,10%的VIX意味着期权市场预期未来30天内标普500指数的上下波动只有~2.8%。实际上,自1986年以来,VIX(或VXO)低于10%的情形只出现过16天,分别是1993年末至1994年初、以及2006年末至2007年初,出现的概率为千分之一。

3

那么,在当前的位置上,该如何应对?可以考虑以目前极低成本买入看多VIX指数产品作为“保险”

期权的时间价值决定了追踪VIX指数的ETF产品不适合长期持有,因为由于时间价值的损耗,即使什么都不做,其价值也会不断缩减(注:期限越长的产品价值越高,因此长期险的VIX指数一般情况下都会高于短期限的VIX,除非风险飙升导致短期避险需求大增)。所以,对于追踪VIX指数的产品,最好的策略是短期持有、快进快出。

但在目前情形下,由于VIX指数已经处于历史低位,进一步下行空间和概率有限,因此“买入并持有”的策略反而可能是可行的。具体而言,我们可以以当前很低的成本买入看多VIX指数的产品作为“保险”,以对冲未来VIX突然飙升时其他资产的下行风险。即使没有兑现,由于当前成本足够低,故依然可以承受。但值得一提的是,由于VIX指数“脉冲式”的形态,一旦上行趋势兑现后,往往需要尽快平仓,否则后续VIX指数的快速回落也会使得前期收益也尽数回吐。

标的选择上,美国发达的ETF市场提供了多种追踪VIX指数的产品(如不同杠杆、不同方向等)可供选择。基于上述分析,我们建议目前在我们的海外大类资产配置组合中关闭大宗商品仓位(2.5%),并将之加到看多VIX指数的ETF产品VXX上,作为未来潜在风险的对冲。

进入【新浪财经股吧】讨论

责任编辑:张海营