来源:微信公众号 港股那点事

港股是个神奇的地方,从亭台楼阁到市井小巷,各式各样的人物活跃在这个名利场。有些留下了惊天动地的神奇的故事,有些在悄无声息中流逝。而不变的是当中多少人一夜白头,一生积累烟消云散,当中的恩怨情仇也就由他去吧。

前段时间的“钟馗”上演了一出君子报仇,十年未晚,今天,又来聊聊一个悲伤的故事~

为了避免不必要的麻烦,对于这个故事进行了艺术的处理,权当一个架空小说的剧本来看,如有雷同,实属不幸。。。

故事起源于港股两大知名雷区的H省的某代工厂,讲的是出口转内销,大力发展自主品牌的故事,很好,这很套路。在上市之后,就开始了业绩变脸持续下滑,却同时高比例持有现金,大比例贷款,大比例分红的剧本。

这种公司,有点财务基础,只要过一眼三大表,你基本就可以断定是介乎于百与万之间的“香港特色板”块的股票了,随便上个现金流量表感受下。。。

这个流派,伪装性强一点,但是只要留心看下财务数据完全可以避免。大存大贷大分红,看似不缺钱,但利息收入不匹配现金且远低于利息支出,不符合正常的经营逻辑,妥妥的就是掏空上市公司,把钱倒出去的节奏。

但是帐也给你这么个做着,股价走势也给你托住,不会凶悍的往下做。但是其实看下盘口就知道,都是自己人在玩,不管面上的股权结构怎样,其实真正的街货只有极少数。。。事发之前也就是这么个安静的老Q股。

某年,5月,原首席财务官、公司秘书、授权代表及在香港代表接受法律程序文件的代理人Y先生被提拔成助理总裁,同时聘请H先生顶替以上所有职位作为新任CFO。这种明摆着明升暗降架空的套路,很好,很后宫。

随后,在某年的2月份(传统的财报季敏感期),突然公告,原四大的核数师提出辞职,理由是有匿名电话爆料,且发现财务数据有点对不上。。。这尼玛是往死里弄的节奏,你说这个匿名电话会来自谁呢?谁能一点就透,吓得四大不敢再玩?当然公告中说了些冠冕堂皇的理由,就圆过去了。换了个非四大的会计师事务所,临危受命牛逼闪闪的把当年的财报按时出来了,此处应有掌声。

都成这样了,这是最后的大开的逃命窗口,这个公告后还有任何抱有幻想的吃瓜群众亏钱都没啥好怨的了。。。

一般这种故事就是到某个时间点,以洗大澡自我了结,或者被“亲密的爱人”Short一把安心上路,一切归零从头出发的套路。

然而这个故事的结局却走出了另一种风景。

在顺利发出年报后,又相安无事过了大半年,期间公司各种回购护盘。加上签了一个Mou,号称收购一个狂转炫酷屌炸天的公司51%股权,代价在2-3亿人民币之间。紧接着又抛出发1亿公司债的公告,一副要老夫还行,扶我起来,尚可一战的架势。

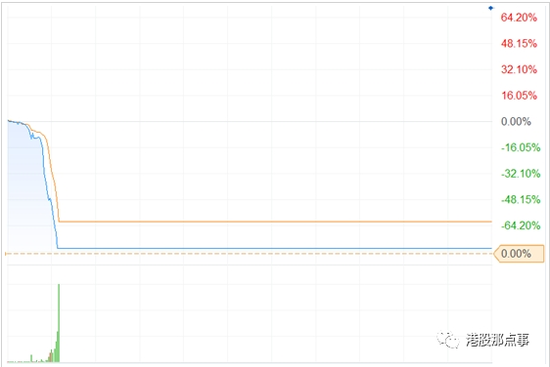

随后,9月30日(周五),和常见的秒杀剧本一样,2000多万,开盘砸到-78%,随后公司紧急停牌。市值直接从17亿砸到2亿多,这就是妥妥的被人洗仓了。

这个时间点挑得非常精彩,9月30日,紧接着就是国庆假期。这个时间点,就算给你在国内搞到钱又怎样,根本去了不香港救火。在这种着火的时候,绝大部分人都是袖手旁观的,更何况这个有点脑子的看到这个报表和走势都不敢救了。。。

后面的事情逐渐清晰了,大股东在券商那边质押了很多货,一把砸穿后就是股灾时候见怪不怪的平仓的套路了。。。紧接着就是周末紧急更换董事,公告当地国企大佬来接盘了,可能会成为主要股东,安抚吃瓜群众的情绪,10月3日(周一)复牌。然而这这并没有什么卵用,股价成交量急剧放大。。。

紧接着,就是公告顶额(20%股本)的配股,融资额才6000多玩港币,号称用来补充离岸运营资金。

讲道理Q2财报账上有9亿现金,会缺这点零头,你懂的(都说得这么清楚,账上没钱了,圈钱来帮大股东补仓了,你说还有任何可能圈到么。。。),随后国企参与方不敢玩重组流产,第一次配股失败,紧接着就是质押券商顶不住,号称把质押的股份转给另一个号称非关联方的基金:BC基金,28.5%。。。原大股东的持股比例从51.98%下降到23.48%,即使加上大股东亲属的7.81%,也勉勉强强到了31.29%。需知道,这波杀下来,之前的有些小伙伴肯定扛不住出货了,你说那批货如果在BC基金控制的非关联方手里,这画面就太美不敢看了。。。

然而这里就又要展开一下这个神奇的BC基金了,同一个马甲下居然是另一个上市公司X的第一大股东,然后这个上市公司之前的供股是和大名鼎鼎的JLF证券来搞的。那是啥流派大概心里就有底了。

然后这个BC基金的控制人是X小姐,根据X公司的权益披露,X公司的董事长是H先生,这个H先生是X小姐丈夫的兄弟,so,这里就出现了和上文相关的一个神奇的姓H。。。如果是刚好同姓,如果是有微妙的关联方,那就精彩啰。。。

上文已经提到这个平仓后,风平浪静的场面下,大股东控制权岌岌可危。紧接着券商的平仓,立刻又推出第二次配股,又是顶额20%,圈8000万左右,还是号称用来补充离岸运营资金。二级市场上股价一路杀,配股大比例折价的安全垫眼看就破了。紧接着1个月后,第二次配股也流产了。。。

这时候,前面埋的另一个线索就又登场了。上文提及,公司计划收购一个目标公司51%的股权,交易对手方是面上的当地的非关联方,你懂的,作价2-3亿,没披露支付方式。这次披露信息了,交易对价瞬间缩水到7000万,这标的对价缩水之快。。。支付方式为部分现金+股权,增发的股份占股本18%,这波节奏倒回去看就很明显了,这个标的公司此前的作用是从上市公司套个2-3亿现金出来爽一爽,现在是兵临城下的时候用来巩固控制权的。。。

整个故事在推进的过程中,董事会换得比陈老师换女友还频繁。最后公司的董事长和创始人辞职,之后市场上也传出他申请破产的消息。在出了那个那么明显的收购垃圾资产摊薄后,此前接了券商平仓的货的BC基金粉墨登场,甩了个特别股东大会提案,罢免全体股东,提名全体新董事。

公告里比较有趣的是,BC基金的持股从刚接货时候的28.5%降到了11.82%,那批货倒到哪里去了呢?反正公开信息就是,突然有批货倒到了知名资管公司CD。。。实在忍不住吐槽港交所的信息披露啊。。。

1、公司毫无疑问是老Q公司,没有任何悬念,So,不具有任何投资价值。。。

2、这个精准时间点的砸盘,收割,决战董事会,都不会是一个吃饱没事做的来逗他玩的,关键性的大股东质押了多少货,平仓线大概在啥位置,砸盘的货从哪里来,接盘的钱够不够都是要精密准备的,钱好找,货好办,那些关键性的信息才是致命的一击。相信当时市场上也同步传着各种精准的小道消息,要不怎么两次配货都流产了?

3、故事的命门就在精准的大股东质押信息,以及之前那个莫名其妙的给四大的匿名电话,你说这样关键的信息谁会有呢?当地的仇家?明升暗降的前CFO?还是H姓的新CFO?H姓CFO---BC基金---X小姐---X姓小姐的H姓丈夫,这波节奏是非关联方么?

4、BC基金的持股比例在账面上已经下降到了11.82%,但是实际上控制的非关联方有多少,没有人知道,那些天放量的盘是不是她接的没人知道,这种看不见的对手反而是最可怕的,如果特别股东大会真的拿下了董事会,停掉那个意图明显的收购,那这个壳就拿下了。。。接下来就是无敌连环供洗到老大股东妈都不认得了。。。那就真的黑吃黑了。。。

5、从特别股东大会的公告出来后,盘口还是水静河飞,那就是基本没了扫货斗票多的剧本了,预期票不够多,玩不过的背景下,那剩下的就只有认赔转移资产了。。。So,有戏看了,已经看得到有一大波坏账在赶来的路上了。。。

6、当然,也有一种可能是大股东导演整出戏,A了券商的钱,反正这个壳就不要了,钱转移走了就算了,死给你看,强行出货给券商。。。这也不失为一种出货的方式,不过这个效率上感觉不高啊。。。还不如圈圈钱,卖卖壳,都不止这个价,大概率排除。。。

艺术总是源于生活又高于生活,纸面财富,如梦幻泡影,如露亦如电。

结语:

其实整个故事,都是大股东和几路金主在玩,街货估计也没多少,但是人在江湖飘,哪有不挨刀,你在考虑千别人的时候,别人也在盯着怎么千你,这种巨大的利益的队伍是最难带的,关键时候背后温柔的一刀,也许一辈子的千人成就也就被人收割了。

收割者,人亦收割之。。。

走正道,做正事才能长治久安~

缅怀一个被收割的收割者,静候下一出大戏。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180