? ? ??“天下的暗器共有三百六十余种,但其中最成功、最可怕的就是孔雀翎。” 孔雀翎是神秘的,神秘到整部小说看完都没有真正出场,最后帮助高立战胜强大对手的并不是孔雀翎,而是“信心”。在交易的江湖里面,谁能说“信心”不重要呢? ? ??

? ? ? 古龙笔下的男主人公或豪迈或风流,但是《孔雀翎》的男主角高立,是一位既不豪迈也不风流的底层小人物,却得到了人生最难得的两样东西“真情”和“真义”。前段时间,有位朋友说,《七种武器》中最喜欢的一部是《孔雀翎》,我想这位朋友也一定是位重情重义的人。武功天下第一的豪侠金开甲,败在孔雀翎之下,失去了惯用的左臂,躲起来勤练五年后,重拾武功,令人敬重,相比那些靠奇遇获得神功的大侠们更接地气。

?? ? ?一般的武侠小说都是看不起暗器的,认为那不光明正大,不是大丈夫所为。发暗器的人,喜欢先将自己放在一个比较安全的位置,再远程攻击对手,讲究的是命中率,网络游戏里面喜欢弓箭手这个职业的朋友们,体会应该会比较深。相比之下,“套利”也有相似之处。在交易行当里面,喜欢搞肉搏(投机)的和喜欢玩套利的似乎也是水火不容的两派人。阿尔法在刚开始做期货的时候也是不玩套利的,一来是觉得套利有点神秘不太好搞,二来是觉得套利不如肉搏来得过瘾。直到数年后,才开始迈入套利这扇神秘的大门,因为这时候已经开始成熟起来,做交易不是为了过瘾(过瘾的交易常常带来的是亏损),而是为了盈利。而套利确实是在期货市场上(或股票市场上),风险最小的获利手段之一。它至少有两样先天的优势,一样是,风险对冲的优势,另一样是,化繁为简的优势。 ? ? ?没有接触过“套利”的朋友,听到这个词很多都会没有兴趣听下去,大多是觉得太过“高大上”,不太好懂。其实,如果您给我几分钟时间的话,我保证您完全可以搞懂的,而且会被它吸引。

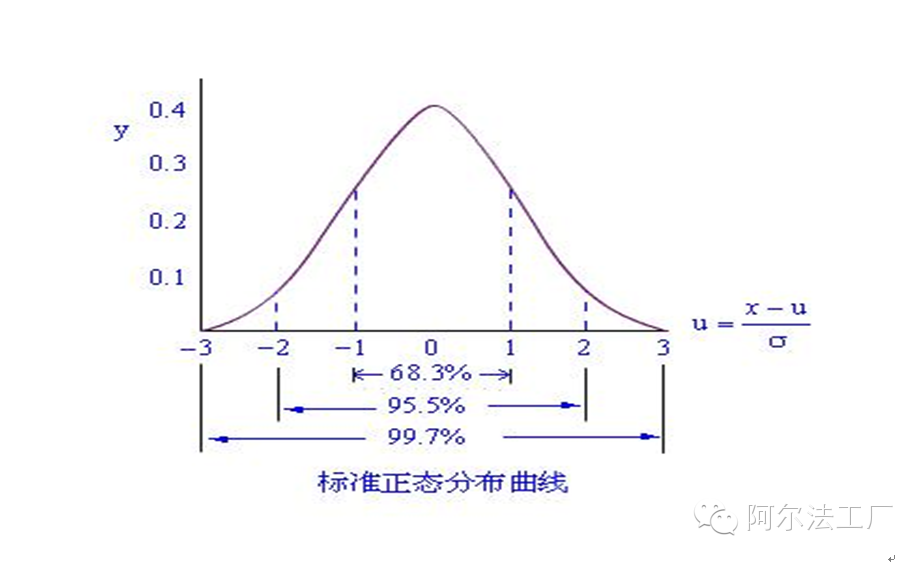

?? ? ?人类的套利行为是由来已久的,所有的“贸易”本质上就是一种套利行为,在80年代初这被称为“投机倒把”。套利通俗来说就是指,利用同一时间相同的商品(或相似的商品)出现的不同的价格来套取利益的行为,所以套利的本质实际上是发现价格漏洞,和利用价格漏洞的一种行为。80年代的倒爷会把上海的香烟和布料倒卖到落后地区,因为上海的价格便宜,而落后地区的价格贵,这样就能套取到其中的“无风险”差价了。同样在80年代,在地球的另一边,摩根斯坦利的天才交易员Nunzio Tartaglia,发现两个相似的股票(比如工商银行和建设银行)如果价格出现较大差值的话,在后面的行情里面,这个价差一定会缩小,于是利用这个特点设计了“黑匣子”策略,并且在后面用这个“黑匣子”赚取了巨额的收益。看似很神秘的黑匣子,操作起来其实是非常简单的,如:工商银行价格是3元,建设银行价格是5元,那么“黑匣子”就会买入价格低的工商银行并且同时卖空价格高的建设银行,一段时间后假如银行股行情上涨了,工行涨到7元,建行涨到了8元,这时候两者的价差缩小了,平仓后,工行赚4元,建行亏3元,总共还有1元的盈利。假如银行股下跌了,工行跌到2元,建行跌到3元,那么工行亏1元,建行赚2元,总共还是赚1元。也就是说,不管未来行情是涨还是跌,只要价差缩小了,就一定可以赚钱,这就是当年的“黑匣子”反复在做的交易方式。这样做,有一个显而易见的好处,就是不用去理会行情的涨跌,就可以赚钱。当然,这种套利交易也是有风险的,其最大的风险就是价差非但没有缩小,反而加大了,这就会导致亏损。大家都知道,做交易最难的就是未来的价格是很难预测的,而套利的好处就是可以把行情的涨跌给抛到脑后了,只需要关心价差的大小就可以了,极大的简化了需要分析的信息,也极大的提高了交易的准确率。当然,市场也不是傻瓜,不合理的价差通常会很快被发现并缩小,所以,从另一个方面来说,套利的每次的潜在收益就会比较低,若要提高利润,就得发现更多的套利机会,增加交易次数,或者把交易杠杆放大。对于大型的套利机构来说,由于资金较大,只能选择交易量很大的市场(比如外汇、国债等),通常都只能选择很高的杠杆去交易,否则有可能都赶不上债券收益。直到著名的长期资本管理公司(Long-Term Capital Management,简称LTCM),的轰然倒塌,人们才开始深刻的反思关于关于“正态分布”的严肃话题。 ? ? ?这里我们先穿插一段关于正态分布和长期资本管理公司的话题。早在18世纪初期,德国的数学家在研究随机数据时发现了一个有趣的规律,大多数的随机数据,比如人的身高,一年下雨的天数等,都会分布在一个“钟”的里面,也就是说,越靠近均值的地方出现的概率越高,越远均值的地方,出现的概率越低,如下图:

? ? 这是一个标准的正态分布图,表明了随机数据落在±1个标准差里面的概率是68.3%,落在±2个标准差的概率是95.5%,落在±3个标准差的概率是99.7%,离开平均值越远,就越不可能发生。就好比,扔硬币,连续两次扔到反面的概率是挺高的,三次就会较少了,而连续10次的话就可以称为幺蛾子了,连续100次的话,可能扔100年都扔不出来。所以,正态分布的研究对于数据统计分析是很有用的,从天文学家、物理学家到社会学家都在使用,经济学家自然也不会放过这个好东西。前文《长生剑》里面提到的两位推导出B-S公式的若贝尔经济学家,他们就是这方面的高手。长期资本管理公司(LTCM),当时用于交易的套利模型就是这两位建立的,成功率是高的惊人的,所以,为了将利润最大化,他们采取了很高的杠杆,即便如此,按照他们的计算,10万年才会出现一次破产的可能。模型启用之后,的确显示了它的“神器”特征,所向披靡,从1994年成立初的17亿美元,到1998年,不到5年时间,增长到了1500亿美元,冠绝对冲基金界。然而,理论中应该10万年才会发生的灾难,仅仅5年就发生了,随着俄罗斯的国家债务违约,太高杠杆下的模型交易轰然倒塌,“神话”就此破灭了。事后,查找原因的时候才发现,两位数学家确实犯了一个致命的错误。那就是,证券市场的随机数据从来都不是正态分布的,而是有两条长长的尾巴。

? ? 这才是真实的市场,LTCM的专家们其实是被“美图秀秀”骗过去了。这两条长尾巴说明,在证券市场,离开均值很远的数据(波动)发生的概率远远比我们想像的要高。就好像,在街上偶尔看到一个姚明,会觉得没什么,但是看到满大街都是姚明的话,就要凌乱了。不仅证券市场如此,凡是和人类主观行为有关的数据,基本都是长尾巴的,而且这些尾巴是无论如何都无法被技术消灭掉的。这可以理解成上帝开的一扇隐形后门,藏身在里面的恶魔随时都可以冲出来消灭那些过于贪婪的高杠杆交易者。

?

? ? ??从上一节的内容,我们了解到,机构做套利有一个先天的缺陷,就是高杠杆。而散户或者小资金做套利,由于不必担心流动性问题,则可以通过发现更多的交易机会,提高交易次数来获取高收益,正好可以做到扬长避短。阿尔法认为,小资金做套利交易更有优势,风险也会比大机构小很多,小有小的好处。下面我们来看看,套利交易到底该如何着手。

?

? ? ??现在市面上关于套利实战的书籍非常少,而且一大部分的套利书籍都是侧重于“统计套利”的,翻开这类书后很多人都会很后悔,因为大量艰涩的数学公式会让人很头大。而事实上比较适合散户去做的并不是“统计套利”,应该是非统计套利。前面已经提到了,套利其实是发现价格漏洞和利用价格漏洞的一种交易方式,那么我们就先来看看如何去发现价格漏洞。价格漏洞的发现方式通常有个方式,“演绎法”和“归纳法”。演绎法是从上往下的思考方式,首先认可某个普遍存在的一般规律,然后再去寻找这种规律下出现异常的具体目标和机会。比如:猪肉的价格通常比猪饲料贵,那么如果偶尔发现与这种规律不一致的现象时,我们就认为价格出现了“漏洞”,就可以利用这种漏洞进行套利。所以,演绎法是基于认同某种基本规律入手的,这种规律的逻辑越严密,那么随之出现的机会就会越可靠。通常而言,演绎法并不特别需要“统计学”的知识,所以,就特别适合那些不具备统计学和计算机背景的投资者。归纳法正好相反,是自下往上的一种思维过程,先拿到大量的原始数据,然后将这些原始数据进行加工处理让计算机进行统计分析,最后得出“统计”意义上的规律,并且利用这种规律进行套利。比如:我们通过统计研究发现,猪肉的价格只要超过猪饲料的5倍以上,两者的价格差就会出现较大幅度的回落,只要低于猪饲料的1倍以下,价差就会大幅上涨,那么我们就可以利用这个规律进行套利较易了。所以,归纳法更多的是依赖于过去的数据和统计的工具。“统计套利”虽然看上去很美,但实际上在业内是备受争议的,因为统计模型经常会“犯错误”,如果统计工具的使用者是不太有经验的人,甚至会犯一些比较低级的错误,比如,经过对某一个学校学生的身高和成绩的相关性统计分析后发现身高矮的学生学习成绩会比较好,其实这两者之间的相关性是很牵强的,如果拿来交易的话,结果就不太乐观了,这种情况被称为“数据的过度挖掘”。此外,如LTCM所犯的可能就是“高级错误”了。总之,“统计套利”的使用需要非常的小心,重点是需要对统计结论的逻辑验证,避免数据过度挖掘,还有就是严格控制杠杆,保护好本金。下面我们再来看几个“归纳法”的案例:

?

1、股指期货的期现套利:其基本规律描述是,期货的价格会在交割日回归到与现货一致的价格。这个规律在逻辑上是非常严密的,所以可靠程度很高。

? ? 上图是我们选出来进行套利交易的两个标的,IF1604(股指期货4月合约)配对的现货是沪深300ETF,当前两者的价格是,IF1604:2982.6,300ETF:3.060,两者的价差是多少呢?一手IF1604的标的价值是2982.6*300(每点是300元)=894780,与之相配的现货价值是3.060*1000*300=918000,两者价值差=918000-894780=23220元,这个价值差就是我们可以锁定的盈利。具体怎样操作如下:融券卖出300000股300ETF,同时买入IF1604,卖出300ETF

收入918000元,买入IF1604支出894790元(由于只需要缴纳保证金,所以实际不需要使用那么多的资金),在完成这个对冲动作的同时,手中多出来23220元的现金(为了容易理解,暂时忽略很低的手续费)。4月15号是IF1604的交割日,到交割日当天,现货与期货的价格差会消失,此时可以分别平仓期货与现货的对冲头寸,由于价差消失,所以两者的价格相同,所以在平仓时就不会出现盈亏(多空抵消掉了)。那么在开仓时就已经到手的那个23220元现金,就成为这笔套利交易的净盈利赚到手了。

?

2、上市公司合并套利:其基本规律描述是,两家上市公司如果合并完成,股价就会趋于一致,价差消失,风险则是合并失败。具体操作方法是,融券卖出股票价格高的一方,同时买入价格低点一方,开仓完成时,高低价格所带来的价值差,就已经变成现金到手,等合并完成后平仓。未来几年中国会进行轰轰烈烈的国企大改革,在这个过程中必然会出现很多的并购案例,有兴趣的朋友可以进行相关的研究。

?

3、价值驱动套利:其基本规律描述是,利用两家高度相似的上市公司,由于基本面出现的短暂差异所带来的价格差进行套利。比如工商银行和建设银行,在未来进行战略性改革的行动中一定会出现时间上先后,那么我们就可以利用这个时间差,分别进行两次套利。改革先行的一方则做多,后行的一方融券卖空,等价差扩大后再平仓获利。请注意,前面介绍的两种套利都属于做空价差(认为价差会缩小),而这个则不同,是属于做多价差(认为价差会扩大)。等改革后行者开始改革时,再做空两者价差。这一类的套利需要投资者很强的分析能力和信息的获取能力,所以门槛会高一些,当然潜在的收益也比较高。

?

? ?“演绎法”就通常需要统计学来帮忙,最常用的就是“回归分析”。所谓“回归”,就是指波动围绕均值上下震荡的规律。具有回归特征的标的,通常在远离均值之后必然会回归到均值附近。我们最耳熟能详的巴菲特名言“别人贪婪我恐惧,别人恐惧我贪婪”,其所代表的价值投资,其实本质上就是一种回归分析。只不过价值分析所用的“锚”是“价值”,而不是均值。如果我们能够找到具有明显回归特征的标的,那么我们就“必然”找到了“无风险”赚钱的方法。这让我想起了,股市中最“忽悠人”的一句话,“高抛低吸”。如果股价是回归特征的,那么“高抛低吸”无疑是最赚钱的利器,可是遗憾的是,尽管很多时候(震荡期)股价确实是类似于回归的,但是股价长期而言,显示的特征却是趋势性的,而非回归性的。所以,很多的人都错误的在股票市场努力寻找“回归”,而那位摩根斯坦利的天才交易员Nunzio?Tartaglia,却另辟蹊径,在高度相似的两个股票的价差上面找到了“回归”。尽管价格本身的趋势性是难以消除的,但是两个高度相似的股票的价差的趋势却是相对容易被消除的。这种“机巧”的方法,就是套利交易的源头。当然,“回归”最惧怕的是“偶尔的走得太远不回归”,前面提到的“长尾”就是走得太远所致,这时候如果碰到“长尾”+“高杠杆”的组合就要崩溃了,这里笔者再强调一下慎用“高杠杆”。由于演绎法通常需要用到统计学的方法,写起来会很枯燥,这里就不进行详述了,大家了解原理是最重要的。如果是有一定统计分析基础的朋友,则可以根据原理寻找自己的“回归”标的,其中的乐趣可以慢慢体会。

?

? ??套利的原理很简单,但是套利方法可以说是层出不穷,这就给了研究者以很大的空间。现在在国内专门从事套利的机构已经有很多,这也就意味着很“显然”的套利机会,所能带来的利润就非常的少,有时候甚至会少过存款利息,同理,越不容易被发现的套利机会,就越“暴利”,所以,对于有兴趣研究套利的读者,您如果能够非常“聪明”的找到一些藏在暗处的套利机会,那就意味着至少是一段时间里面的“暴利”。这就应了一句老话“机会永远都在前方等你”。

?

??? 最后,预祝各位投资成功。下一篇是《交易之七种武器(3)------离别钩(程序化交易)》,《离别钩》其实是阿尔法最想写的一篇,因为实在是有太多感触在里面了。

进入【新浪财经股吧】讨论