来源:新浪港股/聚桐分析

调研时间:2015-12-29

调研形式:参观、访谈

调研对象:上海亿览网络科技有限公司(专车道)创始人周总、夏总

导读:上海亿览是汽车后市场服务变革的参与者。通过与上海亿览两位创始人访谈,我们认为,出保高峰期推保险新规将促使汽车后服务市场加速洗牌,专业的从业人员、供应链的把控、整体的管理运营能力是行业能否快速发展的核心因素,也是参与者能否胜出的核心竞争力。传统线下的维修店会比线上参与者更具有竞争力,和谐汽车大力发展社区店的战略方向是正确的,和谐汽车的供应链与经营能力将是下一步重点研究方向。

上海亿览-专车道介绍:

上海亿览网络科技有限公司成立于2013年,是一家专注于汽车后市场+互联网的公司。“专车道”汽车品牌专修连锁是亿览旗下打造的一个汽车品牌专修服务平台,目前经营有自己的网站、微信公众号和3家门店。

在移动互联网风起云涌改造传统行业的时代,公司试图探索出一种新的汽车行业售后服务模式,让普天下的车主都享有透明、专业、愉悦的汽车维修保养服务。

核心要点:

1. 行业发展:社区店面临历史发展机遇,供应链与运营能力是关键

1.1 行业现状仍以4S店为主,社区店面临历史发展机遇

1.2 2016年保险新规出台,加速行业兼并整合

1.3 竞争优势:供应链把控是核心,运营能力是关键

2. 公司发展:以提高服务质量为核心,通过线上线下融合保证用户增长

2.1 公司坚持直营战略,重点保证服务质量

2.2 2016年发展战略:保证用户增长,加强线上体验

调研纪要如下:

1、行业发展:社区店面临历史发展机遇,供应链与运营能力是关键

1.1 行业现状仍以4S店为主,社区店面临历史发展机遇

Q1:作为创业人士,您如何看待汽车维修服务行业的现状及未来发展?您为什么考虑从事这一行业的创业?

A1:我以前是复旦大学计算机专业的,会选择进入汽车维修服务行业也是机缘巧合,我毕业后去IBM做的第一个项目就是通用汽车的DMS(经销商管理系统),那是中国最早的DMS,算是与汽车行业结缘。

总体而言,我认为目前这行业是比较好的时间点,经过前几年疯狂的卖车增长,面临养车的问题,需求是很旺,路边店满足不了,势必找人家去做,我们也看中这个方向,可能是一个(机会),即使做的中等也会有好机会。

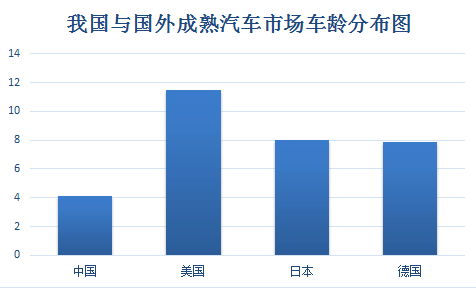

(调研注:据中国汽车工业年鉴统计,截止2014年底,中国汽车保有量达到1.54亿辆,其中私人汽车保有量为1.25亿辆,比上年末增长15.5%。2015年底汽车平均车龄为4.6年,超过1/3的乘用车还未出保,2016-2017年是出保高峰期)

以前大家修车习惯还是在4S店,走保险为主,未来随着保险审核的加强,存量车维修需求的增加,4S店服务难以满足,社区店必然会成为未来发展的重心。如何抓住这一需求,提高社区店的服务质量,同时,利用互联网的手段,为车主提供端到端的透明的客户服务体验,打破现有信息不对称的格局,也是我们想要达到的目标。

2006-2014年中国乘用车销售量及其增速

2006-2014年中国乘用车销售量及其增速

注:以上图示为2014年的数据,2014年平均车龄是4.1年,2015年是4.6年。

Q2:那在您看来,行业目前的竞争格局是什么样的?线上与线下哪个机会更大?

A2:我们认为线上线下都有可能。线上短期内形成规模蛮难的,但最后会有线上的,通过线下的成长,加上互联网,把互联网做到一定的规模。线上平台问题是用户习惯培养,光靠低价,前两年证明了不管导流还是电商还是别的,最终用户奔着一次低价,没粘性,如果线下服务好,用户就转线下。

线下的消费习惯仍然有60%-70%用户还在4S店,现在行业分散,剩下来的就是服务做得好的店,社区店像我们,我们还有一块做专车的品牌,是标致、雪铁龙和DS的法系车。

Q3:如何看待汽车维修市场的O2O?你们有没有考虑往O2O方向发展?针对一些公司推出的上门服务,你们怎么看待?

A3:对于O2O我持中立态度,不排除哪一家线上特别大的,砸钱让客户黏在平台上,通过某种手段和线下加强合作的,也有可能性。但目前没看到,大家都在观望,我们2014年底的时候也走过弯路,当时也是想做一个O2O导流的项目,但是后来实际观察下来,O2O线上往线下导流不太靠谱,没有粘性,后来就专注走线下路线,也是最好的选择——稳定。

所以我们给自己的定义是“+互联网”,以线下门店经营为核心,利用互联网工具提高消费体验,线下线上实现融合。我们也是一路在看,包括线下的连锁,也不是那么容易做的,目前没人做起来,大的配件供应商都在做连锁,没有特别成功的。像广州华胜做的比较好,小拇指也可以已经在三版挂牌,但是他也是亏的。社区店可能出现龙头,上汽也在做,不过车享家20多家大都也是亏的。

对于上门服务,我们认为很难改变用户习惯,从客户来看也有很多问题。场地,工具,检查到不到位,再来一次就没有意义了,要的不是这结果,上门这个只是补充手段,很难做成独立业务。

1.2 2016年保险新规出台,加速行业兼并整合

Q4:保险上,社区店有哪些门槛?和4S店的区别是什么?

A4:社区店几乎没有门槛。对于保险,社区店与4S的区别在于,4S能够拿到的保险核赔标准会更高。一方面是因为资质的原因,另外一方面,保险公司利益最大一块来自卖保险,越多越好,4S和保险公司是县官不如现管,底下直接签好了,跟你平安合作,还是和太保合作,500万保险额度,只要卖保险的额度达成了,提成部分可以通过理赔返给4S。因此4S一直能拿到更高的理赔价格。

而社区店没有那么大的体量,从资质上也低人一等。保险定价(维修)在4S店基础上打八折甚至更少,就这样的标准。这也是为什么很多人没办法一定要做一些不合规的事情,因为“你给我的价格没法修”。

但是明年新政出来以后,保险自由定价,第二年保费要不要涨也会取决于你当年的定损金额,于是乎车主会更加在意定损的金额,这样,无形中会对4S店目前的运作方式有所冲击。

Q5:那你们社区店和保险的合作是如何展开的?您说的说不合规的事主要是什么?

A5:保险公司和社区店还是比较松散的合作,(我们)和几家大的(保险公司),像平安、人保、太保都有合作,还有上海本地的保险公司。但现在保险公司的理赔也有自己的指标,类似平安,差不多赔付到10月就不赔了,因为已经用到了15年全年的额度了,保险公司会希望尽可能不赔。保险公司是个大话题,不知道从哪说起。

其实,保险公司也在变。16年行业开放自由定价,包括理赔的流程,现在大的保险公司是整个理赔的流程都在严格控制,之前保险公司是某些街边店、修理厂赖以生存的根源。这当中存在一些不合法现象,主要指“骗保”,比如,虚报出险范围,伪装成事故等,修理厂通过不合法现象(获利),保险公司会抓的越来越紧,对传统修理厂是有一个很大的冲击,之前靠保险活的店业务会迅速减少。

现在,也出了i保养,腾讯路宝和人保合作,只要你承诺出险次数,你一年的保养费用帮你做,但这种客户能接受多少还要等市场考验。

还有,从明年1月1日起,有法律规定,不能强制用户在4S店保养,15个省市试点,以前保监会要求保险公司费率再低不能低于70%,但以后能买到非常便宜的保险,如果习惯好,同样是5系的,没出过险和一年出一次险的保费可能会差到一倍。未来一年两年修理厂会大量的倒,现在基本上都赚钱,骗保后,车主和修理厂分,附赠一些服务。车相当于道具,圈里不少人都被抓了,刑事案件,七宝,莘庄很多人被抓。这个行业闵行和松江最密集的。

评论:由于保险行业的变革引发的后市场变革,我们认为未来1-2年内,将会发生。而无法经营下去的店铺,将会给一些有经营能力和资本能力的公司以收购机会。

1.3 竞争优势:供应链把控是核心,运营能力是关键

Q6:那在你们眼中,什么样的公司最后可能在竞争中获胜?

A6:这就难说了,从消费者的角度出发,比如说品牌是其中之一。还有方便、安全、有保障。如果说到最重要的,我认为是公司对于供应链的整合和把控能力,比如假货,如何检验,如何避免,如何追责。

供应商一次不行,就是诚信问题。比如我们之前有一家做大众的零配件供应商,只要一次弄虚作假,永远不合作。因为厂商存在博弈心理,假设你没认出来,在真货里掺假,也有部分是习惯性造假,市面上很多人做两家,过两年改头换面再换点接着玩。这种我们尽量避免。

同时,我们也在期待上游的变化,我们也在主动做些事情,也期待上游更正规,支持我们的配送体系,能达到快速供货、高周转、利润恰当。做供应链没那么容易,真正做供应链,本身就很复杂。

Q7:行业规模扩张的速度如何?门店模式可复制吗?

A7:扩张速度对运营能力要求很高,并不是开了店就好,上汽开了20家左右,都是亏的,个位数的门店可以盈利。目前我们公司三家店足够测试了。

运营能力上,既是传统行业的问题,如供应链、货品、标配、快速响应;也有互联网的问题,新的媒体营销方式,同时还有管理系统的问题,跟实际门店运营的配合上,不是买个软件就结束了,要和线下门店配合起来开发,所以要我们自己开发、选择、调整、试用,靠第三方外包软件没法做。

评论:供应链是竞争者的核心能力,而供应链的掌控,又需要熟悉行业+自身规模的叠加累计,非一朝一夕之功。运营能力体现的是单店的盈利能力以及商业模式的可复制性,后市场这个行业,精细化的运营,领先的管理意识,供应链的把握,缺一不可。

2、公司发展:以提高服务质量为核心,通过线上线下融合保证用户增长

2.1 公司坚持直营战略,重点保证服务质量

Q1:请问公司如何对自己定位?是重资产类还是轻资产类公司?

A1:我们自己定位是叫加互联网,我们是传统行业加互联网,不是从互联网延伸到传统行业。目前是重资产类,三家店都是直营的,都是自己的。从规模上说,三家店是停在这里,三家店最后一家店扩建完是2015年11月份。目前没打算有大规模拓展,先稳在这把打算探索的东西弄完,然后再考虑(下一步)。

Q2:初始的投资成本如何?店面规模情况?

A2:初期的固定资产这边投入大概250万-300万之间,打造修车工位7个,洗车工位和美容工位5个。主要压力还是在店面租金上。

Q3:公司拟用何种经营模式?如何控制门店服务质量保证品牌的长期竞争力?

A3:我最早的计划书里面做直营再加盟的,我们直营,但未必全部是我们出钱,主要是合作。但现在我们走着走着也再看,我们把现在三家店的运营模式叫线上线下配合一体化运营,把它做得再顺一点,然后再看这个模式可不可以去扩展,再看可不可以调整。

自营肯定控制力最强,但是资产重,这是毫无疑问的,这是我们面临的挑战。其实好多人都来找加盟,但都没有合作。因为开店不是为了开店,而且你没有准备好想好的话,开一家死一家。我们很现实,就是在你整个平台能够打平之前,就是一直往里面投钱。没有必要为了开店而开店。

Q4:现在三家店什么资质?竞争优势是什么?

A4:都是三类资质,我们三家店做完,目前在做顶层的体系框架,未来分级别和这比较像,也有不同的大小店,规模,体量。竞争优势主要是服务质量,客户会比较,形象好不好?人员顺不顺眼?接待、服务用不用心?配件靠谱吗?整个过程放不放心?(是个综合的考量)。

Q5:目前这个阶段,客流量是最主要的么?我们门店的运营情况如何,能否举例说明一下?

A5:流量是问题,但可以通过资本解决。搞一次活动,很容易把人流搞过来。

运营体系、管理才是大问题,不光靠人,系统、指标、体系、人员,缺一不可,之前说了供应链是行业最大的问题。比如每个汽修店都存在的问题,库存,库存不能很多,但又需要快速响应。经常还有定错单的情况。

像我们下游运营的话,靠口碑和网络营销,口碑的方式多一点。新方法就是网络营销和地推,但这要一个过程,从一家店设立开始,到最后能够盈利,到更多的产品。现阶段我们日均10辆车左右,大概9个月就可以盈亏平衡。而刨掉人力成本之外有大概50%的毛利率。人力和房租的开支最大,当然这对毛利不影响。最高的产值我们的经验来看,一家店是可以做到一个月45万左右。

评论:以美国的历史经验来看,自营是保证服务品质和竞争力的一个重要模式。在重资产的线下端,如果控制不好服务质量,那么流量不如领跑者的劣势将使得线上线下双重受压。另外线下店的盈亏平衡,一般3个月左右能达成,9-12个月能收回初期投入。也保证了持续扩张的能力。

2.2 2016年发展战略:保证用户增长,加强线上体验

Q1:请问公司16年工作重心会在哪儿?有业务上的战略规划吗?

A1:提升营收是我们面临的第一个的问题,未来会通过用户增长,因为很难去提高客单价。第二个是我们的线上系统,它囊括的是运营能力和用户体验,我们希望能够保持一个高品质的服务水平。

战略上说,我们企业的最终目的是应该给消费者、车主以更好的服务、更透明的体系,并不是为了多赚钱,为了被收购。这是一个我们开放的态度。

Q2:面对汹涌的资本涌入,那些手握大把钞票的竞争对手,会影响你们的战略实施和运营吗?

A2:问题出在这里,因为网上的价格不正常。不仅仅是资本烧钱补贴,还包括窜货。举个例子,外地轮胎公司是房产公司,做这个是看上了现金流,是要拿去贷款的。比如一个轮胎900元,返你10个点,成本基础上返你10个点。物流价格10块20块,到了上海还是不赚钱,为了跑量。这是供应链上的质量问题。

还有一个是旧件换新件,我们一直会跟用户沟通,为什么一定要换发动机,对用户来说钱不是问题,要省心。通过优先级的筛选,告诉用户我在检查你车的问题,而不是上来就跟你说大修才能解决,做100块、做1000块可能最后毛利对我们来说是一样的。

包括未来,我们也会做一个检修平台,不用你开车出来,我们有足够的经验在线上判断。这个是整合,并不是品牌输出,我们尝试让他标准化、系统化。假设一个客户车抖了,判断不了,打电话给我们,最起码能判断能开不能开,如果开会不会造成更大的损害。

Q3:你们听说过和谐吗?有没有了解过它尝试做的转型?

A3:听说过,我个人猜想,他这么转型,除了业务发展上的想法,也可能是国家对于强制保养政策的导向和保险的政策导向有关系,这应该是一部分刺激因素,是一个催化剂,可能预测到明年业务量会下降,原来事故车占比比较多的话。

听说它预期明年开100多家店,但这个行业人力资本是一个很关键的因素,找不到合适的人,人才的质量很重要,这是他们要面临的一个大问题。汽车维修保养,这是脏活累活,但在美国是个高大上的行业,国情不同,造成了人才上的短缺困境。这个行业如果不改变的话,真的会面临这样的问题,就是无工可用,未来巨头的竞争可能主要就在人才,用工成本上升很快。

Q4:对于汽车DIY你们怎么看?会不会有越来越多的车主自己动手,从而影响门店的生意。

A4:美国是DIY大国,但目前也在下降。主要是因为现在的车越来越难DIY,电子模块控制,以前机械的可以折腾,现在要配很多电子检验设备,越来越智能,以后维修保养占绝大部分。专业的事还是交给专业的人处理。

评论:公司战略规划上,依靠用户数的增加(线上+线下的推广方式)来提升公司的营收,最大规模提升净利率;依靠用户体验的增强,来提升粘性和品牌度。未来的行业困境在于人才的短缺。

进入【新浪财经股吧】讨论

责任编辑:王琳琳 SF181