不支持Flash

|

|

|

|

天津发展:核心业务前景理想http://www.sina.com.cn 2007年09月26日 05:22 中国证券报-中证网

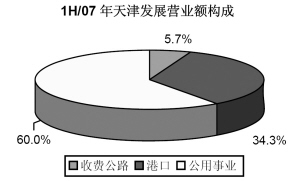

天津发展(0882.HK)日前公布07年中期业绩,上半年纯利2.37亿港元,同比倒退19.2%,扣除特殊收益因素后经常性盈利同比上升32.3%。公司东疆物流项目合作事宜落实,港口业务未来增长动力强劲,公用设施业务盈利增长表现好于预期。我们预计07、08年经常性盈利分别增长28.3%、28.8%。目前股价仍有较高吸引力,投资评级维持“买入”,12个月目标价14.10港元。 公用设施业务表现理想。天津发展07年上半年营业额为16.18亿港元,同比上升39.9%,毛利为4.99亿港元,较06年同期增长26.9%,最终录得账面纯利2.37亿港元,按年倒退19.2%,如扣除去年同期分拆上市、利息收入、可转债公允值变化等特殊收益因素,经常性盈利实际同比上升32.3%至2.37亿港元,每股盈利为0.234港元,由于股本规模扩大,同比下降25.3%,拟派中期股息0.054港元,高于06年同期的0.046港元。天津发展经常性收益保持快速增长,主要受益于公用设施业务分部业绩大增77.0%至1.06亿港元。 港口业务增长动力强劲。天津发展旗下天津港发展(3382.HK)上半年营业额增长18%至5.72亿港元,期间实现纯利1.18亿港元,较去年同期下降42%。受惠于人民币升值,以及期间码头外贸货物比例增加,公司集装箱平均处理单价增加6.9%至每标箱285港元。公司早前宣布的东疆物流项目合作事宜已有落实。公司管理层早前预测该项目回本期4-6年,保守估计项目6年回本,估计可提升公司每股NAV估值0.71港元。在完成北港池A段收购、继续北港池B段建设及东疆物流项目后,公司短期内再有大型新项目收购的可能性较小,但未来仍有业务重组和参股曹妃甸油品码头的预期。由于内地港口发展前景乐观,加上公司作为天津滨海新区经济发展的直接受益者,我们仍然长线看好港口业务未来发展潜力,预计06-09核心EPS年复合增长率高达32.0%。 公用设施业务盈利增长好于预期。天津发展公用设施业务包括位于天津开发区的电力、自来水及热能业务,上半年分部业绩大增77.0%至1.06亿港元,好于预期。受惠于开发区经济的快速发展,07年上半年公司售电量、自来水销量、出售蒸汽量分别同比增长14%、0.4%、9.0%。由于对成本的有效控制,电力业务分部业绩同比大幅增长37.0%,虽然自来水业务受外购地下水成本升高影响分部业绩同比下降10.0%,但新收购的热能业务贡献盈利3,440万港元,弥补了供水业务的业绩下降。展望未来前景,公司公用设施业务将直接受惠于天津开发区持续快速的经济增长,售电量、供水量及供气量有望在未来3年内保持10%-15%增长,此外,国家对资源性产品价格的改革将推动电价、水价及供热价格长期稳定上升,成为盈利增长的另一推动力。虽然滨海新区的政府水电补贴已停止,热电项目补贴将于明年届满,但公司表示将重新申请水电补贴,相信将有稳妥衔接。我们预计公司公用设施业务07、08年分类溢利为2.58亿港元、2.91亿港元,同比增长60.2%、12.8%。 公司积极研究进入商业地产业务。根据国务院批准的“十一五”计划,天津将被定位为中国北方经济中心,作为最具发展潜力的滨海新区,天津市政府则将其定位为现代化制造和研发转化基地、中国北方的国际航运中心及国际物流中心。而作为天津滨海新区的重点功能区域,天津开发区具备快速发展潜力,自1998年以来持续录得双位数年GDP增长率。为此,公司除了加大天津开发区公用设施业务投资外,还积极研究进入商业地产业务,以便从开发区的强劲经济增长中受惠。考虑到商业活动的增加,预期更多商务旅客将到访及在天津工作,将带来对酒店住宿服务的庞大需求,加上预期物业市场蓬勃发展,公司目前主要考虑进入以酒店行业为中心的房地产业务。虽然公司目前不愿披露具体情况,但相信作为政府窗口公司,天津发展将具备特有的政策及资源优势。 预计07、08年经常性盈利分别增长28.3%、28.8%。根据对公司各项业务分析,我们预计港口业务07、08年的分类业绩为2.63亿港元、3.92亿港元,同比增长14%、49%,分别调低4.8%、1.0%,主要反映汇兑亏损、港口吞吐量及平均单价调整的综合财务影响;收费公路业务07、08年分类溢利为0.96亿港元、1.11亿港元,分别同比上升5.0、15.0%;酿酒业务分类溢利预计分别为0.63亿港元、0.79亿港元,分别增长20.0%、25.0%;策略性投资中,升降机及电梯业务预料继续保持稳定增长,07、08年分类溢利预计为1.39亿港元、1.74亿港元,同比分别增长8.0%、25.0%。综合分析,我们预测07、08年天津发展经常性收益分别为5.69亿港元、7.33亿港元,同比增长28.3%、28.8%,由于股本变化,经常性每股收益分别为0.562港元、0.708港元,同比增长21.0%、25.8%。 估值吸引,维持“买入”评级。以目前股价衡量,天津发展07、08年预测经常性收益市盈率分别为19.4倍、15.4倍,市净率仅为1.5和1.4倍。我们对公司07年NAV综合估值为15.68港元,较此前估计上升19.8%,主要反映天津港发展的估值调高。公司目前股价与NAV值相比仍有30.4%折让,有较高吸引力。投资评级维持“买入”,12个月目标价由11.10港元调高至14.10港元,与07年NAV值相比折让10%,对应07、08年经常性收益预测市盈率分别为25.1倍和19.9倍。我们的长期目标价由13.10港元调高至15.70港元,相当于我们的NAV估值,投资评级维持“买入”。 (报告日期:9月20日)

不支持Flash

|

|||||||||||||